康方生物能講好“基因泰克”的故事嗎?

圖源:攝圖網

作者|劉波Bio 來源|醫曜(ID:yiyao-jinduan006)

去年12月初,康方生物成功將在研管線PD-1/VEGF雙抗AK112的海外權益授權給美國Summit公司,50億美元的總價格也刷新了中國醫藥領域對外技術許可(license out)交易的紀錄。僅首付款一項,Summit就向康方生物支付了5億美元,并且其還將負責AK112后續全部的研發費用。

這款藥物之外,康方生物還成功將另一款PD-1/CTLA-4雙抗AK104在國內孵化上市,AK104也成為全球首款獲批的基于PD-1靶點的雙抗藥物。一時之間,康方生物儼然已經成為中國藥企的“雙抗擔當”。

康方生物CEO夏瑜在此前接受采訪的時候,曾立志要將公司打造成中國的基因泰克。能否實現這個夙愿,尚需時間驗證。但公司確實在沿著“只做首創藥”的基線發展著。

不過,這條基線在創新藥領域并不新鮮,只是每家選擇的道路不同。那么康方生物的核心競爭力究竟是什么?投資者又該如何看待這家公司?

01

從平臺構建價值

所有成功的創新藥企都可以歸結為一個原因,卓越的自研能力。這是一句真理,同時也是一句廢話。所有人都知道自研的重要性,但同時如何做好自研這卻又是一個難度極高的課題。對于康方生物而言,它的成功就在于是從底層平臺開始構筑價值的,因此形成了一整套完備的腫瘤藥物開發體系。

康方生物的創始人夏瑜擁有多年的藥物研發經驗,她入職的第一家公司名叫Celera,正是最初研發伊布替尼的那家公司。此后,夏瑜又在拜爾公司和美國PDL公司負責研發工作,擁有了國際大型制藥公司“新藥研發、生產等全流程”的經驗。

2008年的時候,正值國外留學生人才回流之際,夏瑜回國加入中美冠科。這是她在創業前的最后一份工作,同時也對康方生物的成立起了最直接的推動作用。

中美冠科是一家美國CRO公司,2006年在中國布設研發中心,業務多聚集在腫瘤和代謝類疾病研究領域,主要從事的工作屬于研發鏈條的上游——藥物設計、體內體外藥物篩選、藥效評價。在當時國內創新藥才剛剛萌芽的階段,這種業務能力無疑是產業前沿。

那個時候,美國輝瑞等世界500強企業就已經與中美冠科的太倉基地合作。在結合病理分析、抗體制備、蛋白表達、生物信息學分析等多方面,中美冠科的抗腫瘤藥物研發水平已走入世界前列。夏瑜是當時推進中美冠科與輝瑞合作的關鍵人物,并與輝瑞成立了聯合癌癥研究中心。

在中美冠科這家CRO公司中,夏瑜積累了豐富的知識儲備,并基于此研發出了一個涵蓋藥物研發與開發的端對端平臺——康方全方位探索平臺(ACE平臺)。

ACE平臺涵蓋了全面一體化的藥物發現和開發功能,包括靶點驗證、抗體發現與開發、雙特異抗體藥物開發平臺(Tetrabody平臺)、CMC生產工藝開發、符合國際GMP標準的規模化生產,以及專業化的商業運營體系。

無論是license out的AK112,還是已經商業化的AK104,均源于這個ACE研發平臺。這也是為何康方生物能夠如此迅速地持續推進管線進度的原因。

02

四種“商業化”路徑

中國的創新藥企是并不缺乏想法的,可最終能夠將想法真實驗證的卻鳳毛麟角,這其中核心的關鍵在于把想法驗證是需要花費真金白銀的。

對于“搞錢”這件事,康方生物應該是目前中國創新藥最有想法的。它不同于百濟神州、君實生物等龍頭公司的連續融資,而是將license out這個商業行為運用到了極致。兵法中有一句話叫做“兵無常勢,水無常形”,康方生物就總能在恰當的時機,采用最恰當的方式,孕育出了四種完全不同的“商業化”路徑。

(1)完全license-out

創立初期,康方生物競爭力并不強,只能依靠承接CRO項目存活。在2014年舉辦的首屆“中山人才節”上,夏瑜就表示公司已經開始與省內外多家機構簽訂合作項目,合同金額達7500萬元。在那個時候,除了擁有不凡的研發能力外,康方生物絲毫看不出半點“雙抗龍頭”的身影。

同樣還是那一年,夏瑜在某活動上見到了時任默沙東化學家的孫勇奎,雙方在午餐中“進行了大約30分鐘的匆忙交流”,正是這頓午餐,為康方生物與默沙東后來的合作打下了基礎。在當時,O藥(PD-1單抗)+Y藥(CTLA-4單抗)的聯合療法已經獲得業界認可,而手握K藥的默沙東自然也想找到自己的“Y藥”。

巧合的是,PD-1、PD-L1和CTLA-4正是康方生物布局的三大核心靶點,因此康方生物就在2015年11月,將自研的CTLA-4單抗AK107全球獨家開發、推廣權,全部授予默沙東,康方生物則從默沙東獲得總價2億美元的付款。

獲得國際大廠認可的消息傳出后,康方生物很快就得到了深創投、中山迅翔、上海建信資本、深圳前海母基金共同出資的1.3億元A輪融資,這成為康方生物崛起的起點。

(2)僅license-out商業化權益

在將CTLA-4賣出后,康方生物就將研發重點轉向至PD-1單抗和雙抗研發上。

康方生物的PD-1單抗是在2021年8月獲批的,它是第五款上市的國內PD-1產品,同時也是國產PD-1第二梯隊中進度最快的產品。可即使如此,康方生物的商業化進度也已經明顯落后于百濟神州、君實生物、信達生物、恒瑞醫藥四家。作為PD-1挑戰者,康方生物前方的路途可謂兇險萬分。

在失去先發優勢的情況下,康方生物果斷地將PD-1單抗的商業化權益授權給中國生物制藥旗下的正大天晴,利用后者1.2萬人的龐大銷售隊伍推進商業化。從2022年銷售數據看,康方生物是第二梯隊中銷售最好的PD-1單抗,這其中正大天晴的銷售渠道可謂功不可沒。

(3)獨立商業化

AK104是康方生物第二款商業化的產品,同時也是全球首款PD-1靶點的雙抗藥物。盡管AK104獲批的宮頸癌二三線治療僅是一個小適應癥,但在國內卻沒有PD-1抑制劑獲批上市,因此其面對的是一個空白的藍海市場。這樣的背景下,康方生物一改往日license-out的商業化思路,轉而獨立構建銷售團隊進行AK104的商業化。

從2022年6月獲批至年底銷售數據公布,僅半年時間AK104就為康方生物貢獻了5.46億元的營收,這一數字遠超4億元的市場銷售預期。值得注意的是,AK104的銷售額中,僅有不到一半的數據來自于獲批的宮頸癌,而大部分營收則來自于醫生的超適應癥使用。

圖:康方生物2022年營收,來源:公司公告

圖:康方生物2022年營收,來源:公司公告

這些數據表明,AK104作為首款上市的雙抗產品,取得了一定的醫學意義。當晚期患者無藥可醫的時候,不少醫生選擇AK104作為最后一搏,這也代表醫生層面對于AK104技術的認可。

以現階段數據觀測,康方生物選擇獨立商業化運營AK104的方式無疑是正確的,也從側面看出康方生物管理層的冷靜。

(4)license-out海外權益

2022年12月,康方生物再次進行license-out操作,這一次是將另一款PD-1/VEGF雙抗管線AK112在美國、歐洲、日本和加拿大的權益授權給了美國Summit公司。

雖然康方生物只賣出了4個海外地區的商業化權益,但卻收獲了50億美元的總款項,僅首付款就高達5億美元。通過這一次license-out,康方生物獲得了大量的寶貴資金,這在如今生物制藥產業低迷的情況下,最為難能可貴的。

Summit公司名聲不大,但背后卻有醫藥產業傳奇投資者羅伯特·杜根,他曾主導Pharmacyclics以210億美金賣身艾伯維,并獲利數十億美金。目前,杜根擁有Summit公司81%的股權,他已經成為康方生物背后最強有力的資本后盾。

成功將AK112的四國權益賣出后,在很長一段時間中,康方生物可能都不再需要為融資而擔憂了,同時公司自身也保留了足夠的市場想象空間。

03

雙抗不確定性或是最大風險

康方生物是一家擁有底層研發平臺的公司,持續聚焦雙抗的研發策略正在開花結果,同時它還有著能夠靈活變通的管理層。從這些切面看,康方生物無疑符合優質公司的特征。

可另一方面,投資者也必須清楚,雙抗作為新一代技術備受推崇,但它也依然存在整個技術通路失敗的風險,尤其是圍繞PD-1靶點的雙抗。雙抗技術平臺自身的不確定性,或成為投資康方生物所需面對的最大風險。

BMS的O藥和Y藥是全球首款獲批上市的PD-1抑制劑和CTLA-4抑制劑,O藥與Y藥的聯用也被證明有著明顯優于單藥的效果。同時,在CTLA-4靶點上,BMS曾經先后投入了4款管線研發,按理說它是對于PD-1和CTLA-4靶點了解最為透徹的,但BMS卻遲遲沒有進入到雙抗研發,而是持續聚焦于O藥與Y藥的聯用。

藥物聯用固然毒性較高,卻可以根據患者的實際情況調節兩種藥物的劑量需求,而由于雙抗是固定配比,因此靈活度可能受限。當然,雙抗藥物也可以進一步聯用其他藥物,這其中或許會產生更優的方案,但雙抗技術平臺面臨的質疑依然存在。

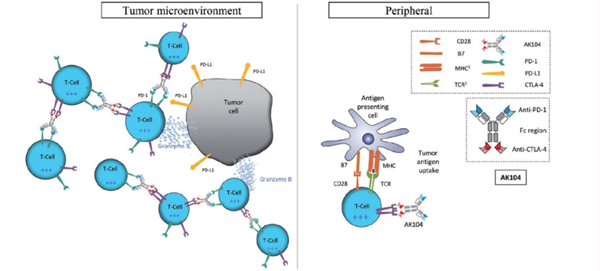

圖:AK104原理,來源:國金證券

圖:AK104原理,來源:國金證券

PD-1雙抗藥物真的全方面的碾壓聯用方案嗎?從目前來看,這是一個有待確認的命題,或許某幾項適應癥上雙抗藥物確有優勢,但PD-1靶點適應癥極為廣泛,現階段的數據依然很難證明,雙抗技術未必就是產業的未來。

盡管PD-1雙抗并非康方生物價值的全部,卻是其目前價值最核心的支柱。如果雙抗技術最終被認定為正確的產業迭代方向,康方生物無疑是現階段雙抗藥企中最優的選擇,但如果關于PD-1的雙抗技術平臺最終被證偽,那么康方生物的價值也將遭遇毀滅性的沖擊。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:劉波Bio

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT