亞盛醫藥:“孤兒藥之王”為何難獲市場認可?

作者|黃仲平 來源|醫曜(ID:yiyao-jinduan006)

2018年,《我不是藥神》火了,它猶如一把尖刀,深深地刺入了現代人早已麻木的心靈。劇中的患者所患的是慢性粒細胞白血病(CML),這是一種發生于造血干細胞的惡性骨髓增殖性疾病,約占成人白血病總數的15%。

在《我不是藥神》故事發生的年代(2002年),CML是一種預后極差的疾病,患者生存期極短,醫生也幾乎束手無策。對于CML患者而言,諾華公司是名副其實的“救世主”,它們研發的藥物伊馬替尼(格列衛)療效出奇,很多患者用藥后都生存十年以上,把“絕癥”CML轉化為了一種“慢性病”。

盡管格列衛療效卓群,但受制于專利保護,在上市初期價格高昂,很多患者無力支付原研藥,因此才選擇“山寨”版的印度仿制藥。按理說,一款藥物的價格會隨著上市時間的推移而下降,但諾華卻因為在國內市場缺乏競爭對手,因此售價始終高達23500元,直至2013年專利到期,仿制藥的出現才最終將格列衛的售價降至3000元以下。

“神藥”格列衛充分證明了創新藥自強的重要性,如果我們不能研發出自己的創新產品,那么就不得不面對海外創新藥企的天價藥物。

盡管CML患者如今已經能夠用上平價的格列衛,但這種“創新”困境實則依然存在。格列衛是第一代BCR-ABL抑制劑,超群療效背后卻是無法避免的耐藥性問題,目前只有第三代BCR-ABL抑制劑能夠最優解決耐藥,而國內唯一獲批的第三代BCR-ABL抑制劑奧雷巴替尼(耐立克)就是由中國創新藥企亞盛醫藥研發。

但現實是,成功填補國內第三代BCR-ABL抑制劑空白的亞盛醫藥市值卻不足60億元。這不禁給投資者留下思考,究竟亞盛醫藥為何難以獲得市場認可?市場又在擔心什么?

01

商業化元年:不錯的起跑

伴隨耐立克在2021年的上市,亞盛醫藥迎來了屬于它的商業化元年。

整個2022年,亞盛醫藥實現總營收2.1億元。自上市以來,耐立克共實現營收1.82億元,鑒于其是在2021年11月份獲批的,因此這1.82億元可基本全部視為2022年的營收。商業化第一年就取得這樣的成績,似乎驗證了國內第三代BCR-ABL抑制劑的潛力。

圖:亞盛醫藥近些年營收變化,來源:公司財報

在耐立克獲批以前,國內對一代、二代BCR-ABL抑制劑耐藥的CML患者缺乏有效的治療方案,大多數只能通過骨髓移植或者化療維持生命,5年生存期狀況十分不理想。耐立克的出現,一定程度解決了國內患者未被滿足的臨床需求。

5月12日,另一款武田制藥的第三代BCR-ABL抑制劑帕納替尼開始在中國申請上市,但由于耐立克的提早布局,幾乎已經讓帕納替尼的申請失去了意義。在更深層次的創新價值上,耐立克的搶先上市解決了對海外創新藥的依賴。

中國的原創新藥當中,能夠做到同領域第一或唯一的產品其實非常少。此前,許多1類新藥都是鉆著監管和專利規定不完善的空當上市的Fast-follow。耐立克則是完全自主知識產權,甚至已經展現出了Best in class的潛力。

然而,以上還不是耐立克獲批帶來的最大意義。在耐立克上體現最重要的一點,則是監管層和支付端對于創新藥的態度。

在2023年1月舉行的國家醫保準入談判中,耐立克得到支付端國家醫保局的支持,以較小的降幅順利完成了醫保的準入。談判前后年費用分別為18.75萬元(贈藥后)、17.44萬元,耐立克成為醫保談判準入價格歷史第二高的國產創新藥。

17.44萬元/年的治療費用,只需要5800名患者使用,就能創造10億元級別的銷量,這對一款創新藥來說,是巨大鼓勵。目前,耐立克用于治療一代和二代TKIs耐藥或不耐受的CML慢性期患者的上市申請已獲國家藥監局受理并被納入優先審評程序,有望今年獲批。

對于亞盛醫藥而言,商業化首年的業績表現是值得肯定的。無論是產業層面,還是公司層面,耐立克的熱銷都均具有里程碑意義。

02

薛定諤的潛力

商業化元年,耐立克表現不俗,但它卻并不是亞盛醫藥的彈藥庫中最優秀的那一個。

在不久前的2023年美國臨床腫瘤學會(ASCO)年會上,亞盛醫藥共披露了四個重點臨床管線的進展,除第三代BCR-ABL抑制劑耐立克外,三款在研管線Bcl-2選擇性抑制劑APG-2575、MDM2-p53抑制劑APG-115,和FAK/ALK/ROS1三聯抑制劑APG-2449則更受期待。

其中,競爭力最強的是APG-2575,它是新型口服Bcl-2抑制劑,也是亞盛醫藥最具想象空間的管線。目前,全球僅有一款艾伯維的Bcl-2抑制劑Venclexta獲批,2022年營收突破20億美元,市場普遍預計它會是一款營收突破60億美元的重量級產品。

圖:Venclexta預期市場規模,來源:東吳證券

圖:Venclexta預期市場規模,來源:東吳證券

整個Bcl-2抑制劑競爭格局松散,所有廠家都想打造第二款Bcl-2抑制劑,以此來分食Venclexta的蛋糕。國內企業方面,亞盛醫藥、百濟神州、復星醫藥是主要競爭者,亞盛醫藥進度最快,百濟神州潛在效率最佳,復星醫藥也將Bcl-2抑制劑管線以4.4億美元的總價授權給了禮來。

亞盛醫藥堪稱“孤兒藥之王”,作為中國首個、全球第二個進入注冊臨床研究的Bcl-2抑制劑,APG-2575已獲得FDA授予的五項孤兒藥認證,正在多個國家進行19項Ib/II期臨床研究,適應癥包括多項血液病、非霍奇金淋巴瘤等。除了積極推進在血液瘤和實體瘤領域的臨床開發外,APG-2575在自免領域的適應癥拓展臨床也已開展。

如果APG-2575能夠搶下全球第二款Bcl-2抑制劑,即使其營收無法超過Venclexta,那么也有望是營收規模數十億級別的產品。

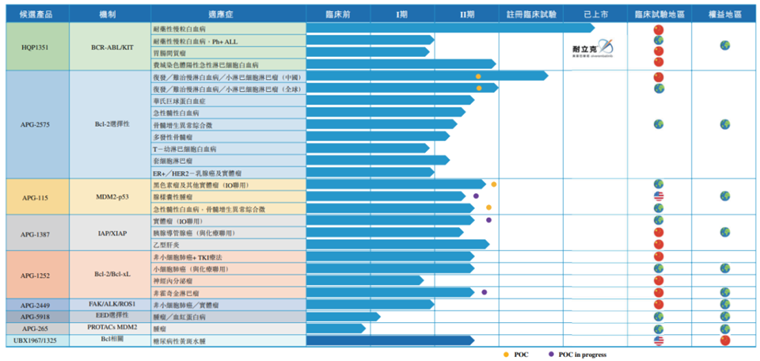

圖:亞盛醫藥研發管線,來源:2022年年報

在日新月異的創新藥賽道中,機會稍縱即逝。就目前而言,亞盛醫藥有著較高的未兌現潛力,樂觀地說,公司志存高遠;可悲觀地說,公司是好高騖遠。潛力是一種很玄妙的東西,在沒有經過驗證之前,誰也無法鑒別潛力的真偽。

從戰略藍圖的規劃而言,亞盛醫藥給自己設定的潛力極高。但如何讓薛定諤的潛力兌現,則將直接決定市場對亞盛醫藥的期待程度,畢竟無法兌現的潛力一文不值。

03

市場究竟在擔心什么?

創新藥是一個高度不確定的產業,擁有高潛力固然重要,但更重要的是如何向市場證明自身擁有將潛力兌現的能力。

所謂兌現潛力,其實就是通過臨床數據來證明自身管線是有效果的。早期臨床管線雖然風險高,但成本低,并不需要針對性地開始大規模患者臨床試驗;而后期臨床試驗除了風險高外,同時需要大量的資金成本去招募患者,如果設計頭對頭試驗,則還需要額外采購對標的藥物。

驗證創新藥企的潛力是一個費時、費力、費錢的工作,動輒一個臨床試驗就要持續數年,而且還有全面失敗的風險。尤其是FIC管線的藥物,由于沒有其他管線作為參考,臨床試驗的設計方向完全是憑運氣的,這也是為何FIC藥物價值千金的原因。

也就是說,創新藥企的管線越前沿,競爭性越小、價值越大,但同時失敗的風險也越高。能夠做得起FIC管線臨床試驗的藥企,要不本身有極為充足的現金流產品矩陣,要不就是擁有充足的投資者信仰。輝瑞、禮來、默沙東等跨國藥企屬于前者,而再生元制藥則屬于后者。

對于亞盛醫藥而言,顯然它既沒有能夠產生持續現金流的產品矩陣,也沒有大批擁有充足信仰的投資者。這或許是市場看衰亞盛醫藥的核心原因。

以大環境而論,港交所的流動性遠不及A股市場,對創新藥企的投資需要極其豐富的基礎知識以及較大的抗風險能力。這些未盈利的生物醫藥公司,一旦研發管線出現意外,或者經營上出現問題,都將造成雪崩式的影響。一個典型的例子,如嘉和生物,背后有強大的高瓴資本作為大股東,依然無法阻止其滑入深淵無底洞。

亞盛醫藥的管線充滿想象力,但又飽含風險,想要將大批量的FIC管線成功孵化,需要的絕不僅僅是幾十億現金和一條具有競爭力的產品管線那么簡單。

對于目前的亞盛醫藥而言,其最關鍵的地方在于,如何獲得大量的資金去兌現管線的潛力。只有耐立克一款剛上市的產品,亞盛醫藥顯然無法在短時間內構建一條持續產生現金流的產品矩陣,那么公司的當務之急就是如何有效地提振投資者信心,從而持續獲得足以兌現預期的資金。

耐立克成功商業化,固然是能夠提振投資者信心的。但在優秀的銷售成績的背面,則是公司資金壓力的陡然提升。從表面上看,亞盛醫藥2022年現金資產14.92億元,僅較2021年17.43億元下降14.4%,降幅并不大。但在貸款層面,亞盛醫藥2022年的銀行貸款卻由10.84億元飆升至17.93億元,短期貸款更是增加4.69億元。

圖:亞盛醫藥2022年貸款情況,圖:公司財報

圖:亞盛醫藥2022年貸款情況,圖:公司財報

在增加大量貸款的情況下,亞盛醫藥的現金資產依然較2021年有所下降,這意味著公司資金鏈壓力極大,公司必須想方設法地進行融資來緩解壓力。果然在今年1月19日,亞盛醫藥以24.45港元的價格向摩根大通、花旗環球和中國國際金融增發2250萬股新股,預計融資5.5億港元,這一數字與公司短期貸款大致相當。

在資金狀況不那么理想的情況下,市場自然也就開始質疑亞盛醫藥將潛力兌現的能力,而這又會形成負反饋導致股價下跌,進一步增加融資難度。

一言以蔽之,亞盛醫藥是一家高度依靠市場融資的創新藥公司,盡管它有超前前瞻性的管線規劃,但如何讓這些管線的預期兌現依然是一件值得探討的事情。

編者按:本文轉載自微信公眾號:醫曜(ID:yiyao-jinduan006),作者:黃仲平

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。