小牛電動的光環都去哪了?

(圖片來源 :攝圖網)

作者|何玥陽 來源|市值榜(ID:shizhibang2021)

連續下跌了一年的小牛電動迎來了2021年財報。

2021年,小牛電動銷量首次突破百萬,達到103.9萬輛,同比大增72.5%,收入方面也增長了50%以上,對比此前增速的連年下滑,這一數據算得上是對“銷售瓶頸論”的有力回擊。

收入走出了漂亮的探底回升,但利潤層面就沒這么樂觀了,毛利率下滑,凈利潤增速也沒有同步跟上收入增速。

業績會上,小牛電動表示2021年是迄今為止最成功的一年,不過財報出來以后,小牛電動美股股價下跌了16.86%。

到目前為止,小牛電動的滾動市盈率已經降到了18左右,這意味著這家把互聯網思維帶進電動兩輪車行業的公司,在其估值上,已經不再享受“互聯網”和“科技”帶來的溢價。

其中固然有美股市場整體受挫的原因在,但在股價較最高點跌去八成之后再次加速下跌,投資者對于小牛電動前景似乎信心不足。

01

高端電動兩輪車賣不動了?

小牛出生在聚光燈下,一開始就萬眾矚目。

它的創始人是被稱為天才少年的李一男:15歲考入原華中理工大學(現為華中科技大學)少年班,26歲成為華為公司副總裁,38歲出任百度CTO,李彥宏當時并不吝惜自己的贊美,“世界能做百度CTO的不超過三人,李一男就是其中一位”。

有了李一男這塊金字招牌,小牛電動很快被組建起來,主要員工皆是來自FrogDesign、華為、百度、小米、艾默生、樂視等頂尖公司。

全員“科技人”打造出了“科技感”“高端”“智能化”的小牛電動車,小牛還因此被稱為“兩輪電動車界的特斯拉”。

如果說2015年李一男入獄造成公司人心不穩、投資人信心不足是年輕的小牛遇到的第一個坎,那么2020年的收入僅增長17.7%,在雅迪、新日和愛瑪中墊底就是小牛遇到的第二個坎。

小牛前期的高速增長,除了產品本身與其他電動車品牌有差異化外,也與吃到了政策紅利有關。

小牛電動車是第一個使用續航更好、電池壽命更長、更輕便的鋰電池的品牌。原本的鉛酸電池在2015年成為消費稅的征收對象,競爭力下滑,給了鋰電池機會。2019年正式落地的新國標對車身重量做出了規定,鋰電池的競爭力更強了。

就這樣,小牛享受到了政策紅利期,收入節節高升。

2020年,疫情對于高線城市的影響更甚于小縣城,高端的小牛受影響更重,收入增速墊了底。

進入2021年,小牛一改頹勢,銷量大增72.5%,收入37.045億元,同比增長51.6%。伴隨著收入的增長,小牛電動的線下門店也從2018年底的760家增加到了2021年底的3108家,平均每天新開超過兩家店。

邁過收入瓶頸坎的重要原因是,向下兼容見成效。

2020年,小牛就推出了非智能化定位的Gova系列,如2020年5月的Gova G0,發布期間給了“原價2299,折后1999元”的優惠,迅速成為爆款,2021年4月繼續推出了Gova的F0和C0低端車型。

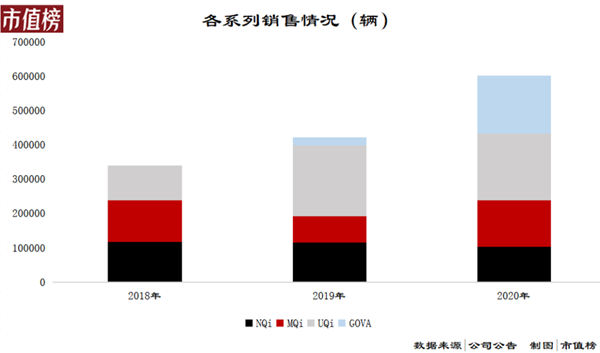

對比2018年—2020年各個系列的銷量,可以看到,高端系列里,NQi系列銷量下滑是持續性的,MQi系列有反復,可能與車型有關,UQi系列2020年銷量降低,難以判斷是受疫情影響還是趨勢問題。

可以確定的是,價格相對低的Gova增長最快。

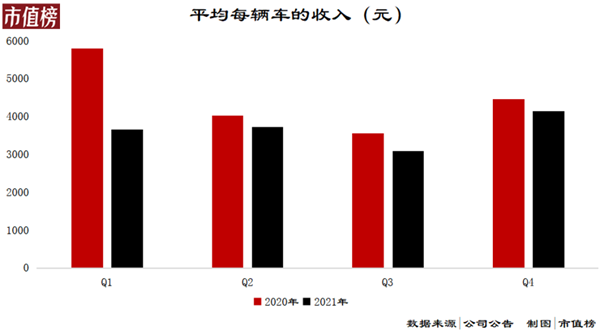

2021年的四季報尚未披露全年各系列的銷售數據,但分季度來看,2021年平均每輛車銷售收入都要低于2020年,有可能存在兩種情況,第一是車普遍降價,第二,相對低端車型賣得更好,或者兼而有之。

總體而言,小牛電動車從高端出發,乘上了政策的東風,發展迅猛,在高端車型銷售遇到問題時,選擇以進攻下沉市場打開增量空間,故而收入增速有所回升。

但以價換量的方式,一方面是損害品牌的高端形象,另一方面也容易給盈利能力帶來負面影響。

02

上有成本壓力,下有營銷KPI

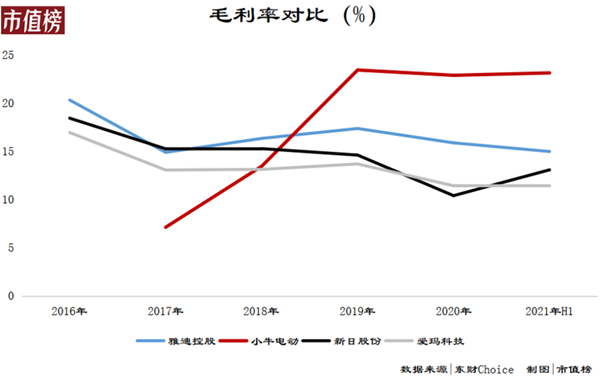

先看近些年小牛電動的毛利率變化。

在前幾年,小牛毛利率從7%左右上漲到了23%,2021年,小牛電動的毛利率則從22.9%降到21.9%。

小牛電動車的關鍵組件和原材料(如電池、電機、輪胎、充電器和控制器)都是外購,其中一些組件只有一個合適的供應商。

這不利于供應鏈的穩定,疊加上游的原材料價格波動,小牛電動車的毛利率具有較強的波動性。

在前期銷售放量的過程中,生產端的規模效應和對上游議價能力的提升,讓小牛電動的毛利率呈現明顯增長的態勢,近兩年受鋰價格上漲,以及低毛利率的低端車銷量更好,小牛電動出現了毛利率下滑。

橫向比較,2019年開始,小牛電動的毛利率就高于新日、愛瑪和行業老大雅迪。2021年上半年,小牛電動比雅迪和新日均高出近10個百分點,比愛瑪科技高出近12個百分點。

毛利率的差距是小牛電動定位高端帶來的優勢,產品附加值更高。但隨著雅迪、新日等品牌向上布局,小牛電動車攻入下沉,毛利率之間的差距會漸漸縮小。

上張圖也可以說明,產業鏈上游價格提升壓縮電動兩輪車生產商的利潤空間,是行業共性,同時15%左右的毛利率也說明,這不是一門容易賺錢的生意。

因此,雅迪在去年年底宣布收購其南都電源的兩家子公司70%的股權,這兩家都雅迪原本的電池供應商,收購以后將共同研發石墨烯電池。

一方面是整合上游可以降低成本,另一方面,如果石墨烯能在低成本的基礎上實現性能優勢,小牛的核心之一——鋰電池的賣點將不復存在。

再來看凈利率方面。

縱向來看,小牛電動需要保證毛利率在15%以上才能保證不虧損。

盡管小牛電動有10個點的毛利率優勢,營業利潤率(即不考慮財務費用、所得稅等和經營能力聯系不緊密的因素)卻和愛瑪科技、雅迪在同一水平,5%—7%。

這中間差別最大的地方在于,小牛電動花了更多的錢在營銷上。尤其是2021年第四季度,小牛電動的銷售費用同比增長65.9%,這也是凈利潤同比下滑18.1%的禍因。

以2021年上半年為例,小牛電動銷售費用率為9.54%,雅迪控股、愛瑪科技則分別為4.89%和3.32%。

雅迪控股和愛瑪電動車都是老牌的電動兩輪車企,知名度已是家喻戶曉,出新品時、節假日打廣告做促銷就可以了。

小牛則不同,尤其是在下沉市場,知名度尚未打開,除了節日、促銷,平常也要刷存在感,在消費者那里建立認知,所以銷售費用率更高。

雅迪2020年終端銷售網點已經有3.5萬家,小牛只有3000家,并且想打下沉,可能會與雅迪愛瑪正面交手,雅迪銷售量破千萬,小牛剛破百萬。

這兩組數據的對比可以看出,在中短期內,小牛會保持較高的銷售費用,至于銷售費用率能不能降下來要看接下來小牛的收入增速。

03

向哪兒要增量?

向哪兒要增量?小牛電動的做法是向國內的下沉市場和海外市場要增量。

第一,國內的下沉市場已非藍海,貼身肉搏在所難免。

中國電動兩輪車經過近二十年的發展,在2013年開始步入成熟期,標志是企業間的價格戰讓不具備競爭優勢的企業推出市場,市場集中度更加集中。

從2013年到2019年,國內的電動兩輪車產量不再保持單邊上漲態勢,即使增長,增速也基本低于10%。

2019年后,國內的電動兩輪車迎來了小陽春,一是新國標的政策影響,二是因為疫情促使部分人群以電動兩輪車代替短途公共交通出行。

以北京為例,現在已經不允許不達標準的電動車上路,也就是說,政策紅利期即將結束。有數據稱,未來十年,中國的電動兩輪車將保持4000萬的產銷,比2019年的數據只增加了12%。

具體到下沉市場,這個數據更不友好。

根據光大證券的調查數據,2019年,在農村里,每100戶就有70.1輛電動兩輪車,城鎮則是59.4輛。當然,這并不意味著城鎮有滲透率提升的空間,畢竟城鎮公共交通、共享單車等交通體系更發達。

雅迪、歐派、愛瑪等的觸角早已遍及縣域、鄉鎮。小牛想要攻入老牌電動二輪車的腹地,免不了一番戰爭。

再加上,雅迪、愛瑪也有品牌向上的需求,或許在未來幾年我們看到的不再是雜牌退出市場,而是一些小有名氣的品牌消失。

第二,海外市場短期受疫情和海運的影響。

小牛電動上市之際,其機構投資人,紀源資本合伙人李宏瑋曾表示,真金白銀支持小牛,是發現了小牛在海外市場還有很大的增長空間。

長期來看,出口是電動兩輪車的增長點。短期來看,全球各地疫情都還很嚴重,暴漲的海運費用和人民幣升值都將減弱出口意愿。

小牛電動也可以選擇固守高端大本營,通過極致的產品力俘獲一二線客戶群,只賺高端的錢。這又要回答兩個問題。

首先,電動二輪車的智能化需要到什么程度?是不是越智能就可以理所當然地賣得越貴?

電動二輪車的騎行目的,是實現人的位移。與電動汽車不同,騎行過程中不能休閑。在完成了定位防丟失、手機App解鎖、手機導航同步、溫度過高后自動報警之后,智能化能夠發揮的空間已經十分有限。

能解放雙手的智能駕駛,倒是顛覆性的技術,但也要解決成本問題之后才能普及。當前,消費者更看重的還是續航、價格、占地面積這些非智能化的功能。

其次,在智能化上,小牛是不是一枝獨秀?

除了上文提及的雅迪向上,九號電動車在智能化上,自帶的平臺基因,也是在爭搶存量蛋糕時,小牛的弱勢所在。

小牛帶著“智能化”和“鋰電池”兩大核心賣點,成長為一匹黑馬,在資本市場上實現了一年8倍的增長,隨后又下跌了一年,到現在,其滾動市盈率已降至18,儼然已失去“互聯網”“科技”屬性對于市值的加成,在競爭中,兩大優勢漸漸弱化。

但是,小牛需要的不是另一個故事,而是扎扎實實的市場份額奪取和實實在在的盈利能力。

參考文獻

[1]《小牛電動為何越跑越吃力?》AI出行社;

[2]《前有雅迪,后有九號 小牛電動的“智能”故事能動聽多久?》松果財經;

[3]《龍頭啟航,量利齊升》,光大證券;

[4]《小牛電動,真牛嗎?》BT財經;

[5]《小牛電動車,降價求生》,機智貓;

[6]《好產品、強渠道、低成本的行業龍頭》,天風證券

編者按:本文轉載自微信公眾號:市值榜(ID:shizhibang2021),作者:何玥陽

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT