2025年全球鋰電池行業發展現狀 全球鋰電池需求持續增長,中國市場最具競爭力【組圖】

行業主要上市公司:寧德時代(300750);比亞迪(002594);中創新航(03931.HK);國軒高科(002074);欣旺達(300207);億緯鋰能(300014);孚能科技(688567);瑞浦蘭鈞(0666.HK)等

本文核心數據:市場規模;出貨量;市場份額;

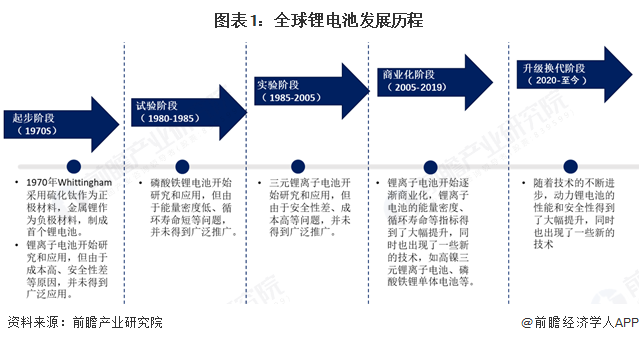

全球鋰電池行業處于升級換代階段

鋰離子動力電池的萌芽階段是從1972年開始,斯坦利·威廷漢進入埃克森公司,他帶領團隊制造出世界上第一款可充電的鋰電池(正極二硫化鈦,負極鋰金屬),埃克森在1976年申請了專利。隨著基礎性技術不斷突破的發展階段,鋰電池采用正極和負極材料也在不斷發展升級。1985年開創性用碳(聚乙炔)代替除金屬鋰作為負極材料,確立了可充電含鋰堿性鋰電池的基本概念,并取得日本注冊專利,1991年,鋰離子電池由Sony首次商業化。從1997年開始就進入了鋰電池的大規模商用化階段。2005年開始鋰離子電池的能量密度、循環壽命都得到了大幅提升。2020年至今,全球動力鋰電池行業正處于升級換代階段,各國廠商均發力新技術方向,目前正在往固態電池技術方面突破。

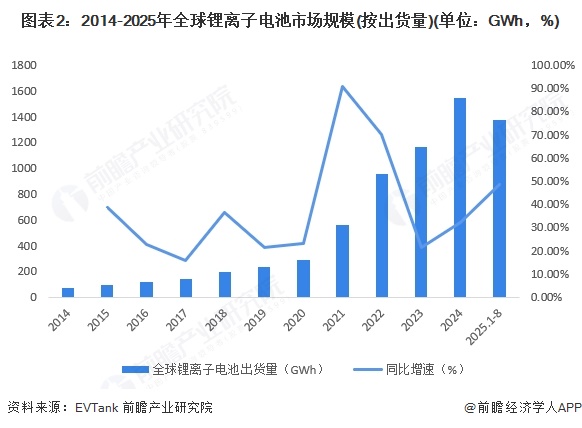

全球鋰電池出貨量超過1545GWh

根據國際能源署(IEA)的統計數據,全球主要汽車市場的新能源乘用車滲透率仍處于較低水平,新能源汽車保有量仍存在較大增長空間。海內外新能源汽車銷量的提升為動力電池廠商擴產提供動力,進而帶動鋰電設備的進一步發展。根據EV Tank數據顯示,2014-2024年,全球鋰離子電池出貨量逐年上漲。根據GGII披露的數據,2024年全球鋰離子電池總體出貨量1545.1GWh,同比增長28.5%。2025年8月全球電池產量198.42GWH;同比增長50.31%;2025年1-8月全球鋰電池產量1373.53GWH;同比增長48.86%。

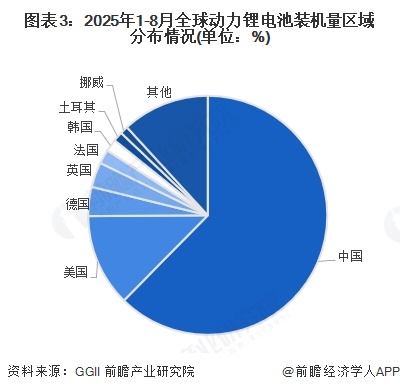

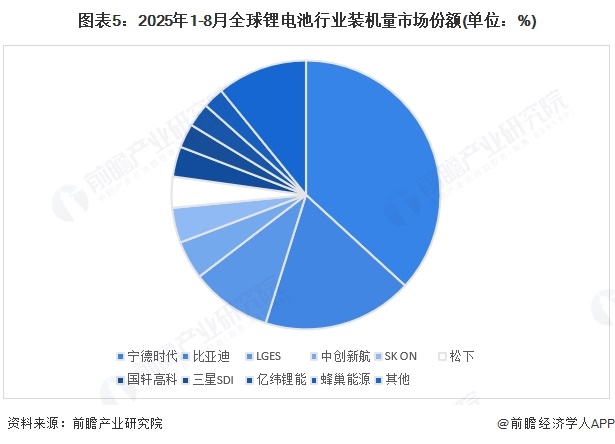

中國占據動力鋰電池裝機量的62%

根據GGII數據顯示,2025年1-8月,全球動力鋰電池裝機量中,中國最高,達405.7GWh,占全球比重62%,其次是美國,達81.4 GWh,占比13%;德國裝機量為25.6 GWh,占比4%,英國裝機量22GWh,占比3%。

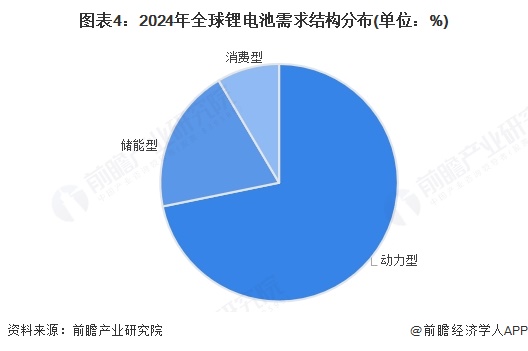

全球動力鋰電池占主導地位

應用方面,鋰行業下游主要包括鋰離子電池、陶瓷制造、玻璃制造、醫藥領域、航天和軍工領域等。根據USGS數據,全球對鋰資源的需求正經歷結構性變化,其中電池產業的比重正逐漸上升。2015年,鋰主要用于陶瓷、玻璃等傳統行業,而電池行業需求占比僅為31%。然而,隨著全球主要國家或地區積極推進新能源產業發展,并提供了豐富的政策支持和財政補貼,全球新能源汽車市場快速發展,顯著推動了對鋰電池需求的增長,進而引發了鋰行業需求結構的調整。鋰用于電池的比例提升至87%。從鋰離子電池需求結構來看,2024年,動力型、儲能型和消費型鋰電池占比分別為71.8%、19.7%和8.5%。

寧德時代蟬聯全球第一

從市場份額來看,全球動力電池第一梯隊的寧德時代、比亞迪、LGES三大巨頭排名保持不變。與2024年1-8月相比,2025年1-8月全球動力電池裝車量TOP10企業中,比亞迪、國軒高科、億緯鋰能、蜂巢能源實現了正增長,其中,比亞迪增幅最高,提升了1.8%;寧德時代、LGES、中創新航、SK On、松下、三星SDI則出現不同程度地下滑,LGES降幅最高,下降了1.9%。

更多本行業研究分析詳見前瞻產業研究院《中國鋰電池正極材料行業市場前瞻與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋰電池正極材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來鋰電池正極材料行業發展軌跡及實踐經驗,對鋰電...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT