【行業(yè)深度】洞察2025:中國(guó)光電芯片行業(yè)競(jìng)爭(zhēng)格局及市場(chǎng)份額(附市場(chǎng)集中度、企業(yè)競(jìng)爭(zhēng)力等)

行業(yè)主要上市公司:源杰科技(688498.SH)、長(zhǎng)光華芯(688041.SH)、光迅科技(002281.SZ)、仕佳光子(688313.SH)、華工科技(000988.SZ)等

本文核心數(shù)據(jù):區(qū)域競(jìng)爭(zhēng)格局;企業(yè)競(jìng)爭(zhēng)格局

1、中國(guó)光電芯片行業(yè)區(qū)域競(jìng)爭(zhēng)格局

從中國(guó)光電芯片產(chǎn)業(yè)鏈企業(yè)區(qū)域分布情況來(lái)看,中游光電芯片制造業(yè)主要集中在中部及東南沿海地區(qū),其中湖北省企業(yè)分布最多,國(guó)內(nèi)高速光芯片龍頭源杰科技坐落于陜西地區(qū)。

2、中國(guó)光電芯片行業(yè)企業(yè)競(jìng)爭(zhēng)布局

國(guó)外光電芯片供應(yīng)商主要包括三菱電機(jī)、住友電工、馬科姆(MACOM)、朗美通(Lumentum)、應(yīng)用光電(AOI)、博通(Broadcom)等;國(guó)內(nèi)專業(yè)光電芯片廠商包括源杰科技、武漢敏芯、中科光芯、雷光科技、光安倫、云嶺光電(華工科技子公司)等。

3、中國(guó)光電芯片行業(yè)企業(yè)競(jìng)爭(zhēng)力評(píng)價(jià)

中國(guó)光電芯片行業(yè)企業(yè)競(jìng)爭(zhēng)力呈現(xiàn)差異化發(fā)展態(tài)勢(shì):源杰科技專注高速光芯片,業(yè)務(wù)占比極高,穩(wěn)居國(guó)內(nèi)高速光芯片龍頭地位;長(zhǎng)光華芯以工業(yè)高功率激光芯片為核心優(yōu)勢(shì),雖光電芯片業(yè)務(wù)占比低但在細(xì)分領(lǐng)域領(lǐng)先;光迅科技布局全系列芯片,業(yè)務(wù)占比過(guò)半,是全球光電器件及模塊研發(fā)產(chǎn)業(yè)化的先行者;仕佳光子、華工科技、武漢敏芯、海信寬帶等企業(yè)則分別在AWG波導(dǎo)芯片、全產(chǎn)業(yè)鏈能力、全系列光芯片制造、自主研發(fā)及終端領(lǐng)域展現(xiàn)各自特色,共同構(gòu)成了覆蓋不同產(chǎn)品類型和應(yīng)用場(chǎng)景的行業(yè)競(jìng)爭(zhēng)力格局。

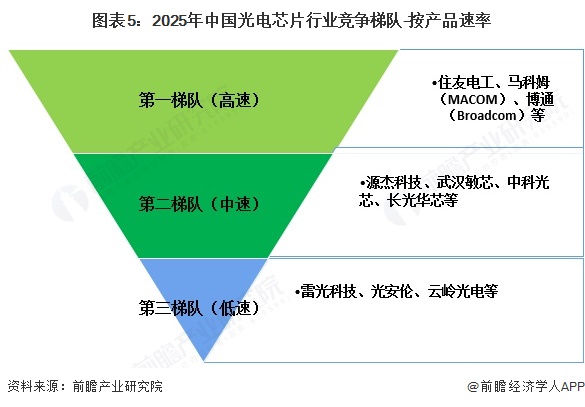

4、中國(guó)光電芯片行業(yè)企業(yè)競(jìng)爭(zhēng)梯隊(duì)

目前高端光芯片產(chǎn)品對(duì)海外依賴程度較高,海外光芯片廠商具備先發(fā)優(yōu)勢(shì)。以住友電工、馬科姆(MACOM)、博通(Broadcom)為代表的歐美日綜合光通信企業(yè)在高速率光芯片市場(chǎng)占據(jù)主導(dǎo)地位,而中國(guó)廠商在中低速率芯片市場(chǎng)占據(jù)優(yōu)勢(shì),國(guó)產(chǎn)化率較高,但高速光芯片仍存在差距。

5、中國(guó)光電芯片行業(yè)國(guó)產(chǎn)化水平

我國(guó)光電芯片不同速率和類型產(chǎn)品的國(guó)產(chǎn)化水平存在差異,2.5G速率下多數(shù)DFB激光器芯片國(guó)產(chǎn)化水平較高,僅1550nmDFB激光器芯片為中等;10G速率中1310nmFP激光器芯片國(guó)產(chǎn)化水平較高,1270nm和1310nmDFB激光器芯片為中等;25G速率各類DFB激光器芯片國(guó)產(chǎn)化水平多為中等,部分波段較低;50G速率及硅光直流光源相關(guān)芯片國(guó)產(chǎn)化水平則較低。

6、中國(guó)光電芯片行業(yè)競(jìng)爭(zhēng)狀態(tài)總結(jié)

供應(yīng)商議價(jià)能力中等:上游涉及外延片、特種氣體、光刻設(shè)備等,核心材料與高端設(shè)備依賴進(jìn)口,供應(yīng)商集中度較高,議價(jià)能力較強(qiáng);但國(guó)內(nèi)部分中低端材料已實(shí)現(xiàn)國(guó)產(chǎn)化,且本土供應(yīng)商數(shù)量增加,一定程度上削弱了整體議價(jià)能力。

購(gòu)買(mǎi)者議價(jià)能力較強(qiáng):下游以光模塊廠商、通信設(shè)備商為主,采購(gòu)量集中且對(duì)芯片性能、成本敏感度高,同時(shí)可通過(guò)切換國(guó)內(nèi)外供應(yīng)商增強(qiáng)議價(jià)權(quán),尤其在中低端芯片領(lǐng)域,產(chǎn)品同質(zhì)化加劇了購(gòu)買(mǎi)者的談判優(yōu)勢(shì)。

潛在進(jìn)入者威脅較低:行業(yè)存在較高壁壘,包括高端芯片研發(fā)需長(zhǎng)期技術(shù)積累、巨額資金投入、專利壁壘,且下游客戶對(duì)供應(yīng)商認(rèn)證周期長(zhǎng),限制了新企業(yè)快速進(jìn)入。

替代品威脅較弱:光電芯片是光通信、數(shù)據(jù)中心等領(lǐng)域的核心組件,目前尚無(wú)更優(yōu)技術(shù)可完全替代其在高速信號(hào)傳輸中的作用;雖硅光芯片等新興技術(shù)可能對(duì)傳統(tǒng)光電芯片形成部分替代,但仍處于發(fā)展階段,短期內(nèi)威脅有限。

現(xiàn)有競(jìng)爭(zhēng)者競(jìng)爭(zhēng)程度激烈:國(guó)內(nèi)企業(yè)呈現(xiàn)“分層競(jìng)爭(zhēng)”格局——源杰科技、光迅科技等在高速光芯片領(lǐng)域爭(zhēng)奪技術(shù)制高點(diǎn),長(zhǎng)光華芯、仕佳光子等聚焦細(xì)分賽道;同時(shí),國(guó)際巨頭(如Broadcom、Nexperia)憑借技術(shù)與規(guī)模優(yōu)勢(shì)占據(jù)高端市場(chǎng),進(jìn)一步加劇了國(guó)內(nèi)企業(yè)的競(jìng)爭(zhēng)壓力,價(jià)格戰(zhàn)與技術(shù)迭代競(jìng)賽并存。

根據(jù)以上分析,對(duì)各方面的競(jìng)爭(zhēng)情況進(jìn)行量化,5代表最大,0代表最小,目前我國(guó)光電芯片行業(yè)五力競(jìng)爭(zhēng)總結(jié)如下:

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)光電傳感器行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》

同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)新賽道研究、投資可行性研究、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)大數(shù)據(jù)、智慧招商系統(tǒng)、行業(yè)地位證明、IPO咨詢/募投可研、專精特新小巨人申報(bào)、十五五規(guī)劃等解決方案。如需轉(zhuǎn)載引用本篇文章內(nèi)容,請(qǐng)注明資料來(lái)源(前瞻產(chǎn)業(yè)研究院)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。更多企業(yè)數(shù)據(jù)、企業(yè)資訊、企業(yè)發(fā)展情況盡在【企查貓APP】,性價(jià)比最高功能最全的企業(yè)查詢平臺(tái)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)光電傳感器行業(yè)的發(fā)展背景、供需情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)光電傳感器行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)光電傳感器行...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT