預見2025:《2025年中國超硬材料行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

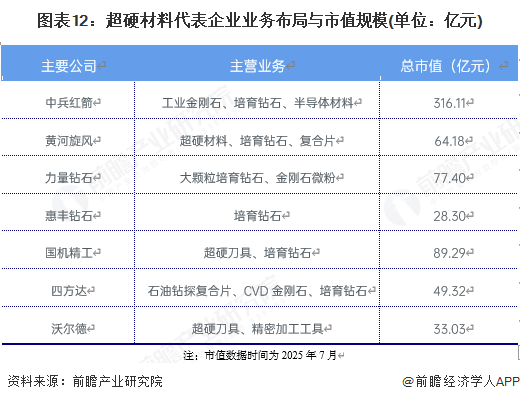

行業主要上市公司:中兵紅箭(000519)、黃河旋風(600172)、力量鉆石(301071)、惠豐鉆石(839725)、國機精工(002046)、四方達(300179)、沃爾德(688028)等

本文核心數據:超硬材料產業鏈,超硬材料發展歷程,超硬材料產業分布,超硬材料發展前景預測等

行業概況

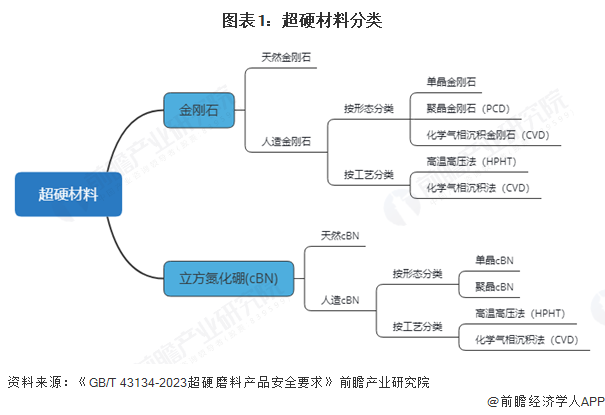

1、定義

超硬材料通常指硬度超越傳統硬質合金的材料(維氏硬度大于40GPa),核心包括人造金剛石和立方氮化硼兩類,超硬材料行業作為新材料行業,有著高端制造和技術密集型產業的特點,其誕生源于1954年美國通用電氣(GE)首次通過高溫高壓(HPHT)法合成金剛石,突破天然鉆石稀缺限制,用于填補金剛石無法加工鐵基材料的空白。

2、產業鏈三階段全景剖析

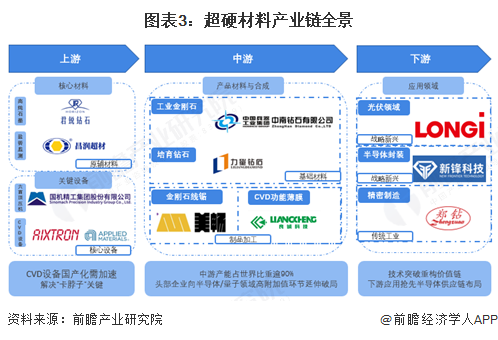

超硬材料產業鏈從上游來看,主要分為原材料和設備兩部分,原材料中,主要分為石墨與觸媒劑兩類,不論是用HPHT法或者CVD法。都涉及到高純石墨和觸媒劑的應用,君銳超硬和昌潤超材則是這方面的佼佼者,同時在關鍵設備部分,主要是分為六面頂壓機和CVD設備兩大塊,六面壓頂機已經基本上實現全面國產化,但半導體級CVD目前仍有較高的進口依賴度。從中游上來看,中游產業主要包括工業金剛石制造、培育鉆石、切割工具和金剛石薄膜微粉等,我國目前在超硬材料領域中游已經實現了全面的國產壟斷。從下游區域的應用上來說,超硬材料的應用領域分布范圍較廣,從新興產業到傳統能源開采再到消費零售產業,超硬材料都有著極其關鍵地位。

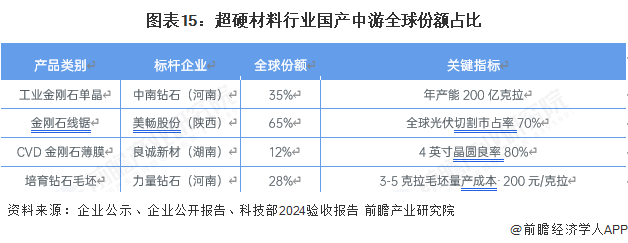

在產品材料與合成方面,中國依托河南/湖南產業集群壟斷全球產能,由中南鉆石掌控約三分之一國際工業金剛石產能,美暢股份則主導近三分之二的金剛石線鋸市場產能,而良誠新材通過技術革新與突破實現4英寸CVD晶圓量產,打破由外資壟斷的市場。下游部分則聚焦前沿領域解決方案輸出,由光伏/半導體頭部企業主導創新落地:隆基綠能年消耗300億克拉微粉實現硅片極限薄化(130μm),中芯國際采用金剛石銅基復合材料攻克3nm芯片散熱瓶頸(熱導率900W/mK),國盾量子更以CVD金剛石襯底將量子比特精度提至99.9%。

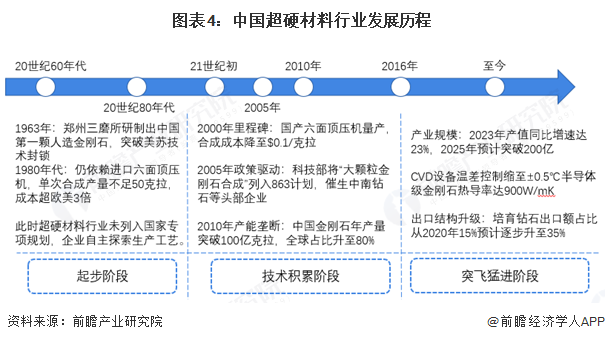

行業發展歷程:行業處在爆發增長階段

目前,我國超硬材料處在爆發增長階段,但是由于以往西方壟斷設備與技術指標上的限制,我國超硬材料行業較國際材料行業整體起步較晚。上世紀60年代,鄭州三磨所研制出中國第一顆人造金剛石,耗資逾百萬人民幣,標志著中國超硬材料行業成功突破美蘇封鎖。然而直至2000年,國產六面頂壓機方才成功實現量產,大幅降低了人工金剛石通過HPHT生產的成本。

2005年,我國超硬材料產業開始逐步出現政策引導驅動產業發展,科技部將“大顆粒金剛石”列入“863計劃”,催生了中南鉆石等中游頭部企業。直至2010年,中國金剛石年產量突破100億克拉,全球產量占比上升至近80%。

從2016年至今,我國“領跑者計劃”降本需求引領產業“國產化”破局,從光伏切割革命到培育鉆石爆發再到半導體破冰直至目前的工業金剛石全球產能壟斷,超硬材料行業從“打破封鎖”完成向“中低端產能壟斷”的發展,正邁向“高端技術自主”的攻堅躍遷,政策驅動與市場需求雙輪重構全球超硬材料權利格局。

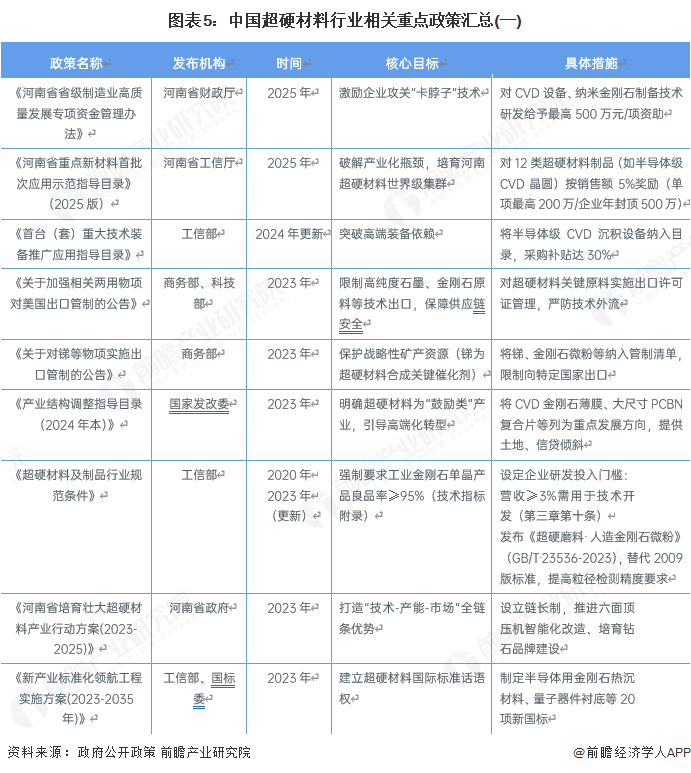

行業政策背景:政策引導,超硬材料高端研發加速

中國超硬材料行業作為國家戰略性基礎產業,被譽為“工業牙齒”和“終極半導體”,其發展深度綁定國家高端制造與科技自主戰略。政策導向以國產替代、技術攻堅和高端化轉型為核心,通過出口管制保護關鍵資源(如銻、金剛石原料),同時以專項基金、稅收激勵和首臺套裝備目錄推動產業鏈升級。例如,針對半導體級CVD設備長期被歐美壟斷(進口依賴度>90%)的“卡脖子”問題,工信部將超硬材料裝備納入《首臺(套)重大技術裝備目錄》,研發補貼提至30%;河南省更以“鏈長制”(省委書記直管)設立200億產業集群基金,強化“產學研-應用”閉環。政策目標明確:至2025年基礎材料全球產能占比維持95%以上,高端產品國產化率突破30%。

行業發展現狀

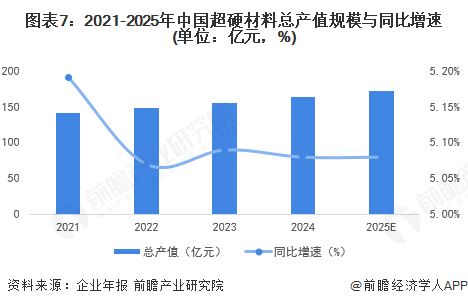

1、行業規模與增長態勢:產能鋪路,驅動高端增長

從2023年開始,憑借河南集群產業鏈產能壟斷,我國工業金剛石產量占比達全球95%以上,同時受到光伏需求紅利,線鋸70%以上國際市占率同樣幫助中國貫徹超硬材料行業產業中游全球供應鏈的市場主導權。同時通過政策驅動,包括工信部2024年出臺的《首臺(套)重大技術裝備推廣應用指導目錄》和千億基金,幫助CVD設備加速國產化,引導產業往半導體和量子應用領域進行突破。在2025年,培育鉆石滲透率持續穩步增長,通過開發疊加金剛石在核聚變、6G散熱等前沿領域技術應用,為產業開發千億級藍海增長空間。

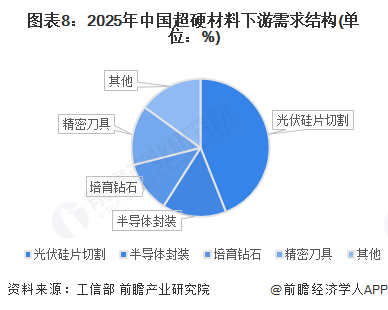

從下游需求結構上來說,目前光伏硅片切割占據了接近一半的需求,而半導體封裝、培育鉆石和精密道具則各占據了五分之一左右的需求,其他如零售需求等占據了剩余五分之一左右的需求。

中國工業金剛石產能仍處于穩步增長態勢,從2023年產能爆發開始,中國工業金剛石就已經占據了全球超過90%以上的產能供應,在供給端的強勢也賦予了中國超硬材料產業向高端,專新轉型的底氣和決心。

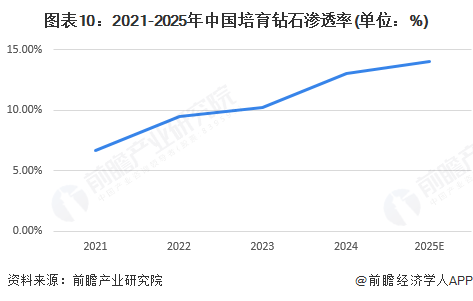

中國培育鉆石滲透率從2021年開始也開始了其穩步增長的態勢,2024年的滲透率相比2023年出現了進一步的拔高,這表明消費者和企業需求端開始逐步認可中國培育鉆石企業生產的產品,同時培育鉆石行業也就此迎來了一波迅速發展的契機。

2 、河南產業集聚,地方政府助力集群轉型

河南占據全國工業金剛石超過90%以上產能,培育鉆石50%產能,并以此形成“一核多區”布局,除去聚集核心河南,中國超硬材料產業集群則有注重下游應用的長三角集群和依托資源和政策為超硬材料行業提供專新補鏈的江蘇集群。

行業競爭格局

區域競爭:河南為核心,多集群協同發展

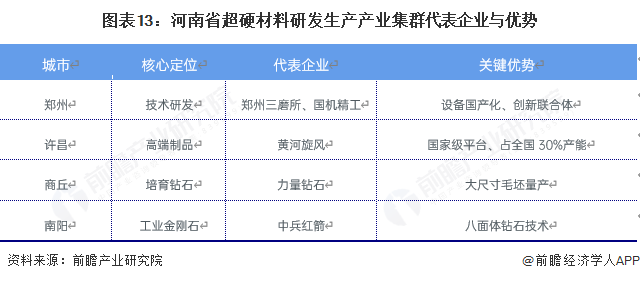

從地域分布上來說,河南超硬材料產業呈現以鄭州-許昌為研發核心,由縱向為生產鏈條,向外發散為應用集群的特點,通過中心向外發散的生產-應用管理形成了時間-空間上的雙向協同,總體而言,從焦作和洛陽主要為生產設備及生產零部件制造企業,到以鄭州和許昌為技術研發再到南陽和商丘為生產主力、應用其附加產物的產業鏈條。

注:市值數據時間為2025年7月

其中,焦作和洛陽產業集群主要六面頂壓機及其他部件的產能達到行業總產能60%以上,而鄭州聚集了全國超硬材料產業各領域包括單晶、微粉、超硬制品、六面頂壓機和培育鉆石等產業的大部分龍頭企業,南陽和商丘產業集群則占據全國50%以上金剛石產量。

河南省通過“鏈長制+專項基金”雙輪驅動,以省委書記樓陽生擔任鏈長統籌28條重點產業鏈,設立200億元產業集群基金精準扶持超硬材料產業發展,目標到2025年打造千億級支柱產業鏈和全球超硬材料生產研發基地。在技術攻堅方面,由鄭州三磨所牽頭組建創新聯合體,突破半導體級CVD設備等“卡脖子”技術,推動國產化率提升至30%,并主導制定國際標準。產業布局上形成“一核多區”協同發展格局,鄭州聚焦技術研發,商丘發展培育鉆石,南陽專攻工業金剛石,許昌打造高端制品集群,同時補強產業鏈短板。為推進高端化轉型,河南著力發展培育鉆石和半導體應用,建設鄭州培育鉆石交易中心,推動金剛石在量子技術等領域的產業化;綠色化方面試點“光伏+儲能”模式降低能耗40%。通過成立產業聯盟、舉辦國際大會等構建產業生態,目前工業金剛石全球占比達95%,培育鉆石占全球50%產能,但面臨中低端產能過剩和高端人才短缺等挑戰。未來河南將持續破解高端設備依賴和綠色制造瓶頸,實現基礎材料統治力和尖端技術話語權的雙重目標。

企業競爭:龍頭領跑,專精特新補鏈

企業競爭方面,中國超硬材料產業主要聚焦于橫向競爭,同時由于中游產業鏈的完整和壟斷,第二三梯隊企業更注重于“細分領域”上的專精特新,但由于市場存在結構性失衡,即中低端產能過剩,而高端CVD設備國產化能力仍然較為短缺,目前高端市場中中高端符合超硬材料仍有較大比例依賴進口。所以該產業競爭態勢較為特殊,中低端市場企業出現惡性競爭,但中低端企業仍在朝不同高端領域發起沖擊。

目前我國超硬產業材料發展遭遇三大瓶頸,包括上游半導體級CVD設備存在高進口依賴度,中游高溫高壓法制備高能耗以及下游激光切割專利瓶頸等,為了突破瓶頸,中國超硬材料行業由科技部、工信部指導,從“工業牙齒”(刀具/鉆探)向“終極半導體”(量子/光電子)躍遷,中國戰略以中游產能統治力對沖上游設備短板,政策端通過河南“鏈長制”加速CVD設備國產化,技術端向熱管理/量子器件等千億級藍海突圍。

行業發展前景及趨勢預測

1、未來競爭焦點:技術突圍與綠色轉型的雙軌并進

未來中國超硬材料產業的競爭核心將聚焦于技術自主可控與綠色低碳轉型兩大方向。在技術攻堅領域,行業正加速突破關鍵設備"卡脖子"難題——由鄭州三磨所牽頭,聯合高校及產業鏈企業組建創新聯合體,重點攻關半導體級CVD設備(溫差控制±0.5℃)等尖端裝備,目標在2025年將國產化率從不足10%提升至30%。同時,通過主導制定《超硬磨料人造金剛石微粉》等ISO國際標準,并依托河南超硬材料檢驗中心強化檢測認證能力,逐步掌握全球行業話語權。

在綠色轉型方面,針對傳統HPHT法(高溫高壓法)生產萬克拉金剛石電耗超3000度的高能耗痛點,河南方城、柘城等產業集聚區已率先試點"光伏+儲能"閉環生產模式,通過可再生能源替代與智能電網優化,力爭實現單位能耗降低40%的突破。政策層面則通過將綠色制造指標納入《河南省重點新材料首批次應用示范目錄》評審體系,建立碳排放與政策支持的直接掛鉤機制,倒逼企業低碳化改造。

這一轉型過程得到"鏈長制+專項基金"的強力支撐——河南省委書記親自擔任產業鏈鏈長統籌資源調配,200億元產業集群基金精準投向設備國產化與綠色技術研發。同時,通過實施對美超硬材料兩用物項出口管制等貿易保護措施,為國內企業技術升級構筑戰略緩沖期。這種"技術攻關+標準引領+綠色革命+政策護航"的四維驅動模式,正在重塑中國超硬材料產業從規模優勢向質量優勢躍遷的發展路徑。

2、挑戰在即,政策人才產學研雙規推動

中國超硬材料行業在快速發展的同時仍面臨三大關鍵挑戰,需要針對性采取應對措施。首先,行業面臨嚴重的中低端產能過剩問題,當前產能利用率僅60%左右,大量同質化產品積壓導致惡性競爭。針對這一狀況,行業正通過政策引導和市場機制加速淘汰落后產能,同時重點扶持"專精特新"企業走差異化發展道路,如惠豐鉆石專注納米金剛石微粉這一細分領域,成功主導國家標準制定,成為細分市場的隱形冠軍。其次,高端人才短缺成為制約產業升級的瓶頸,特別是在半導體級金剛石研發、CVD設備制造等前沿領域。為此,河南省正聯合哈爾濱工業大學鄭州研究院等高校機構共建半導體人才聯合培養基地,通過產學研協同模式定向輸送專業人才。最后,核心設備依賴進口的問題亟待解決,目前高端CVD設備國產化率不足10%。為突破這一"卡脖子"環節,由鄭州三磨所牽頭組建的創新聯合體正集中攻關半導體級CVD設備研發,重點突破溫差控制(±0.5℃)等關鍵技術,力爭在2025年將國產化率提升至30%。這些系統性應對措施將有效化解行業發展瓶頸,推動中國超硬材料產業向高端化、專業化方向轉型升級。

更多本行業研究分析詳見前瞻產業研究院《中國超硬材料行業發展前景預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對超硬材料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來超硬材料行業發展軌跡及實踐經驗,對超硬材料行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT