預見2024:《2024年中國病理診斷行業全景圖譜》(附市場現狀、競爭格局和發展趨勢等)

行業主要上市公司:艾德生物(300685)、安必平(688393)、邁克生物(300463)、中源協和(600645)、九強生物(300406)、金域醫學(603882)、蘭衛醫學(301060)等

本文核心數據:氫氣產能;加氫站數量;病理診斷市場規模;市場份額

產業概況

1、定義

根據權威機構及病理學相關教材對病理診斷的定義,病理診斷(Pathological Diagnosis)是指通過檢查組織、細胞、體液等生物樣本,對疾病的性質、類型、程度等進行判斷的過程。病理診斷是指對內鏡活檢、細針穿刺、手術切下或尸體解剖取下的病理標本,通過組織形態學、細胞學檢查,融合免疫診斷、分子診斷等技術手段,借助顯微鏡等工具進行一系列處理和觀察,研究疾病的病因、發病機制、組織形態結構及分子特性等方面,從而揭示疾病的發生發展規律,是腫瘤疾病的診斷“金標準”。

病理診斷通過研究疾病發生的原因,發病機制,以及疾病過程中患病機體的形態結構,功能代謝改變與疾病的轉歸,從而為疾病的診斷,治療,預防提供必要的理論基礎和實踐依據。

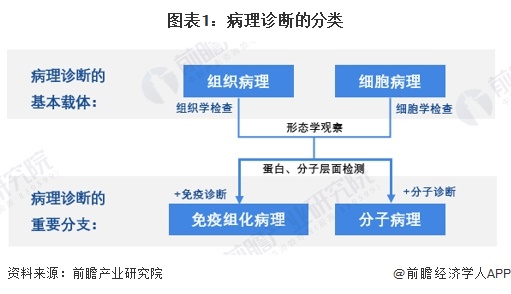

病理診斷流程主要包含取樣、制片、診斷、報告四個步驟。根據樣本類型,可分為組織學檢查、細胞學檢查兩類,通常稱為組織病理和細胞病理,主要進行的是形態學觀察。通過分別與免疫診斷、分子診斷相結合,病理診斷形成了另外兩個重要分支:免疫病理和分子病理,將病理診斷從組織、細胞水平的形態學觀察深入到蛋白與分子水平。

產業鏈剖析:中游為核心環節

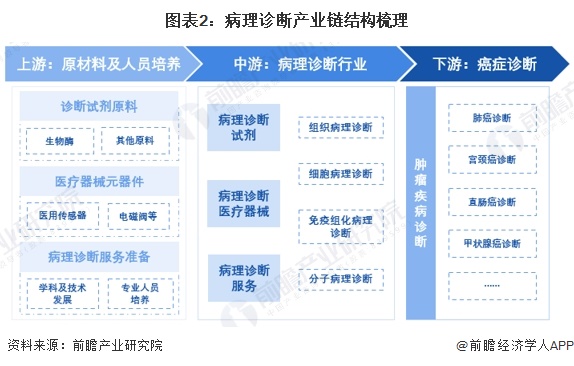

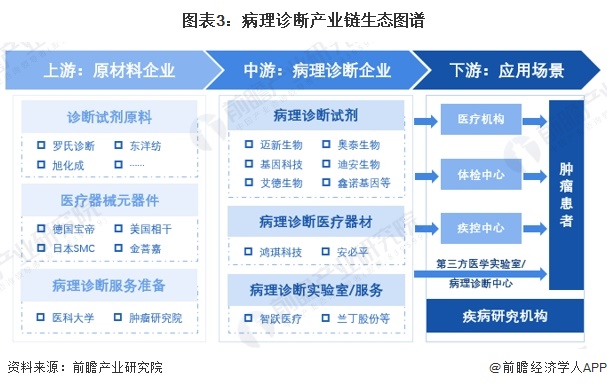

從產業鏈來看,病理診斷產業鏈上游包括診斷試劑原料、醫療器械元器件、病理診斷服務準備,其中診斷試劑原料包括生物酶、其他原料等,醫療器械元器件包括醫用傳感器、電磁閥等,病理診斷服務準備包括相關學科和技術發展、專業人員培養等。產業鏈中游包括組織病理診斷、細胞病理診斷、免疫組化病理診斷、分子病理診斷的診斷試劑、醫療器械和服務。產業鏈下游主要為癌癥診斷,即腫瘤疾病診斷,包括肺癌診斷、宮頸癌診斷、直腸癌診斷、甲狀腺癌診斷等。

產業發展歷程:發展歷程較長

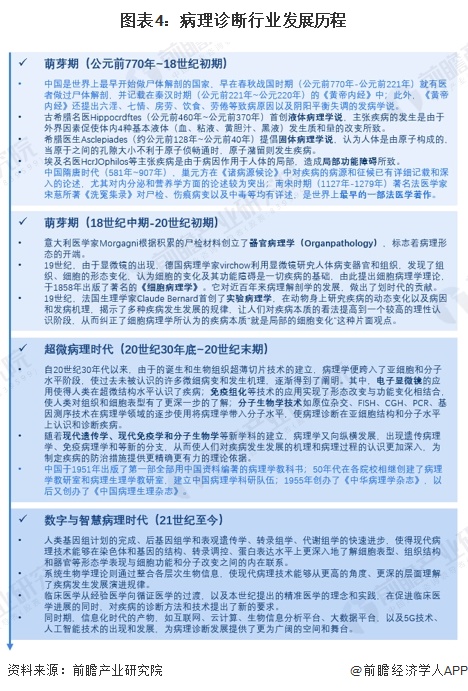

病理診斷產業的發展可分為四個階段:萌芽期(公元前770年-18世紀初),病理探索始于尸體解剖,中國春秋戰國時已有記載,古希臘和埃及提出病理學說,病理學開始萌芽;萌芽期(18世紀中期-20世紀初),自然科學興起,病理診斷進入科學研究階段,器官病理學和細胞病理學相繼創立;超微病理時代(20世紀30年底-20世紀末期),實驗病理學創立,分子生物學技術逐步應用,病理學進入分子水平,數字與智慧病理時代初現端倪;數字與智慧病理時代(21世紀至今),生命科學領域突飛猛進,新技術、新設備加速融入,系統生物學和精準醫學推動病理診斷向更高層次發展,信息化技術為病理診斷提供廣闊空間。

行業政策背景:有序推進病理診斷行業發展

近年來,我國出臺了一系列法律法規和產業政策,支持病理診斷產業發展,如2020年底通過的《醫療器械監督管理條例(修訂草案)》對于病理診斷行業監管的嚴格程度和專業性無疑也都將再進一層。這些政策對我國病理診斷行業提高自主創新能力、加快新產品創新和產業化起到了積極的推進作用。

行業發展現狀

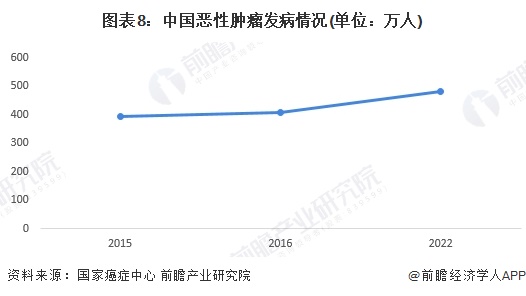

1、中國癌癥新發病例接近500萬人

根據國家癌癥中心發布的全國癌癥報告,2022年,我國癌癥新發病例達到482.47萬人,其中男性253.39萬,女性229.08萬;世標發病率(用世界標準人口構成進行標化的發病率)為201.61/10萬,其中男性世標發病率高于女性(209.61/10萬vs.197.03/10萬)。與2015年的392.9萬人相比,中國癌癥新發病例增加了89.57萬人。

注:截至2024年11月,國家癌癥中心與2019、2022和2024年發布三次全國癌癥報告,公布數據的年份分別為2015、2016和2022年。

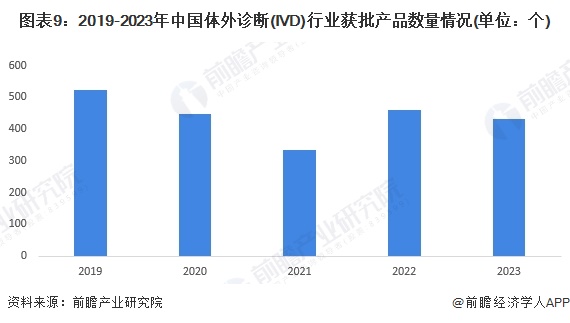

2、體外診斷產品獲批數量保持在300個/年以上

2019-2022年,我國體外診斷產品整體呈現先降后升的趨勢。2023年,我國體外診斷獲批產品數量小幅下降至432個,同比下降6.3%。但整體來看,近五年的體外診斷產品獲批數量保持在300個/年以上

注:數據不包含延續注冊產品。

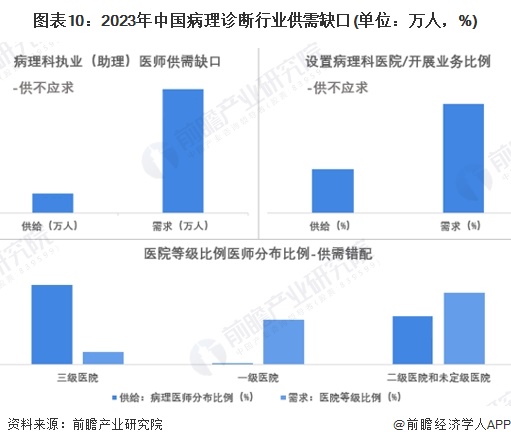

3、中國病理診斷行業供需不匹配

與發達國家和地區相比,我國病理診斷發展相對滯后,長期以來處于相對邊緣化的地位,與其臨床重要性不相匹配,主要是由我國病理診斷存在自動化程度低,病理醫生嚴重不足且培養周期長、資源分布不均等問題造成。根據2022年蛋殼研究院、動脈網及聯合近20位身處一線的創業者、資深病理專家發布的《中國智慧病理行業白皮書》,約六成的醫院未設置病理科或未開展病理業務,近六成的病理醫生集中在三級醫院。同時,中國的病理科醫生數量遠少于其他國家和培養一個病理醫生需要的時間長,因此大部分基層醫院病理檢測主要為外送模式。

注:1)病理醫師需求取每100張床位配備1.5名醫師;2)病理業務及醫師集中度數據來源于醫政醫管局;3)醫院等級比例數據來源于國家統計局。

4、2023年中國病理診斷市場規模超70億元

根據基因科技招股書的數據,2016-2022年,中國病理診斷市場規模從43.6億元增長至65.6億元,年均增長率達到7.05%。結合2023年主要企業的經營情況及病理診斷行業的發展情況,前瞻測算2023年中國病理診斷市場規模達到72.0億元,較2022年同比增長9.76%。

行業競爭格局

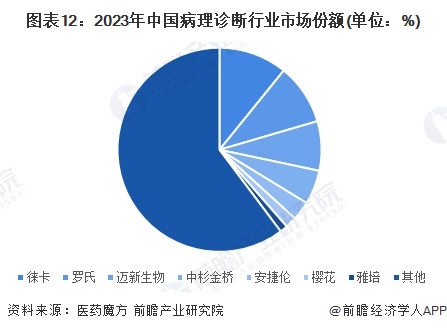

1、企業競爭

2023年,我國病理診斷行業大部分市場份額仍被外資品牌占據,徠卡市場份額達到18%,其次為羅氏,市場份額約16%。但隨著近年來病理診斷市場國產替代進程的加速,本土品牌市場份額逐漸提升, 2023年邁新生物市場份額達到13%。

2、區域競爭

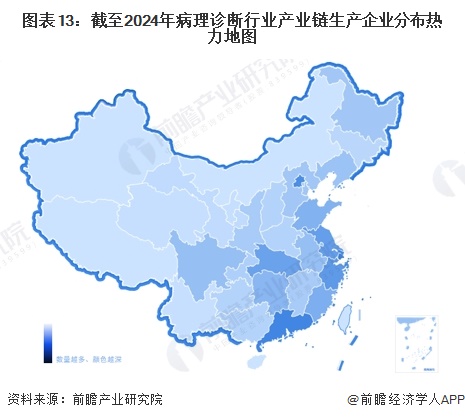

從我國病理診斷產業鏈企業區域分布來看,廣東、江蘇、浙江等經濟發達地是我國病理診斷企業分布較為集中的地區,此外,湖北、福建、山東等地的病理診斷企業同樣分布有一定數量的病理診斷企業。

行業發展前景預測

——2029年市場規模或超過110億元

中國病理診斷行業正在迎來發展的黃金期,市場需求持續增長,技術不斷進步,政策支持力度加大。然而,病理醫生資源的不足、技術標準化的缺失以及設備成本的高昂仍是行業發展的挑戰。未來,技術創新、市場需求的增長和政策支持將繼續推動組織病理診斷行業的發展。

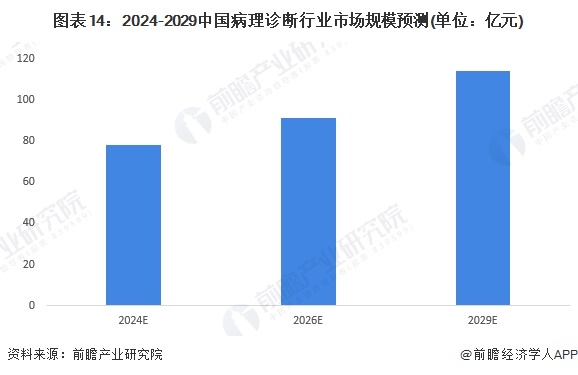

據此,前瞻預測,2024-2029年,中國病理診斷行業市場規模將從78億元上升至114億元,復合年增長率達到8%。

——病理診斷行業具有三大發展趨勢

病理診斷行業主要發展趨勢如下:

更多本行業研究分析詳見前瞻產業研究院《中國病理診斷行業市場前景預測與投資戰略規劃分析報告》

同時前瞻產業研究院還提供產業新賽道研究、投資可行性研究、產業規劃、園區規劃、產業招商、產業圖譜、產業大數據、智慧招商系統、行業地位證明、IPO咨詢/募投可研、專精特新小巨人申報、十五五規劃等解決方案。如需轉載引用本篇文章內容,請注明資料來源(前瞻產業研究院)。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。更多企業數據、企業資訊、企業發展情況盡在【企查貓APP】,性價比最高功能最全的企業查詢平臺。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對病理診斷行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來病理診斷行業發展軌跡及實踐經驗,對病理診斷行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT