干貨!2022年中國軸承制造行業(yè)龍頭企業(yè)對比:人本股份PK萬向錢潮 誰在軸承制造行業(yè)更勝一籌?

行業(yè)主要上市公司:萬向錢潮(000559);五洲新春(603667);襄陽股份(000678);龍溪股份(600592);蘇軸股份(430418)等

本文核心數(shù)據(jù):業(yè)務(wù)布局歷程;產(chǎn)品布局;產(chǎn)銷情況;營業(yè)收入;毛利率

1、人本股份VS萬向錢潮:軸承業(yè)務(wù)布局歷程

軸承作為機械工業(yè)運行的基礎(chǔ)件,在機械工業(yè)應(yīng)用廣泛,軸承制造行業(yè)的龍頭企業(yè)分別是人本股份和萬向錢潮,兩家企業(yè)在軸承業(yè)務(wù)上的布局歷程如下:

2、軸承業(yè)務(wù)布局及運營現(xiàn)狀:人本股份略勝一籌

——產(chǎn)品布局及應(yīng)用領(lǐng)域:人本股份產(chǎn)品更為豐富

從軸承產(chǎn)品的布局來看,人本股份的軸承產(chǎn)品廣泛應(yīng)用于汽車、家用電器、摩托、風電等領(lǐng)域,產(chǎn)品矩陣更為完善,而萬向錢潮作為汽車零部件生產(chǎn)企業(yè),其軸承產(chǎn)品主要應(yīng)用于汽車領(lǐng)域。

——產(chǎn)品產(chǎn)量:人本股份產(chǎn)量更高,萬向錢潮產(chǎn)量增速更快

從兩家企業(yè)的軸承產(chǎn)品產(chǎn)量來看,2020-2021年兩家企業(yè)軸承產(chǎn)品產(chǎn)量均有所增長,2021年人本股份軸承產(chǎn)量增長至17.6億套,同比增長24.8%;萬向錢潮軸承產(chǎn)量增長至0.86億套,同比增長30.3%。

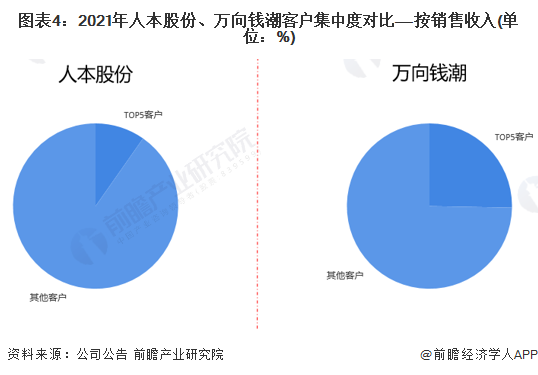

——客戶集中度:人本股份大客戶依賴程度更低

2021年,從公司前五大客戶的銷售占比來看,萬向錢潮的前五大客戶銷售占比更高,達到25.30%,而人本股份前5名客戶的銷售占比僅為9.74%,綜合來看,人本股份對于大客戶的依賴程度相較于萬向錢潮更低,主要客戶的生產(chǎn)經(jīng)營波動對公司產(chǎn)生的影響較小。

——企業(yè)排名:人本股份多年蟬聯(lián)第一

根據(jù)中國軸承工業(yè)協(xié)會發(fā)布的軸承產(chǎn)品銷售收入榜單,2018年-2022年7月,人本股份的軸承產(chǎn)品銷售收入一直位居全國第一,萬向錢潮的軸承產(chǎn)品銷售收入一直位居第二。

——對外投資:人本股份對外投資更具多樣化

從兩家企業(yè)對外投資情況來看,截至2022年9月,人本股份共發(fā)生30起投資事件,涉及6個行業(yè),主要投資領(lǐng)域集中在制造業(yè);萬向錢潮共發(fā)生29起投資事件,涉及5個行業(yè),主要投資領(lǐng)域同樣集中于制造業(yè)。

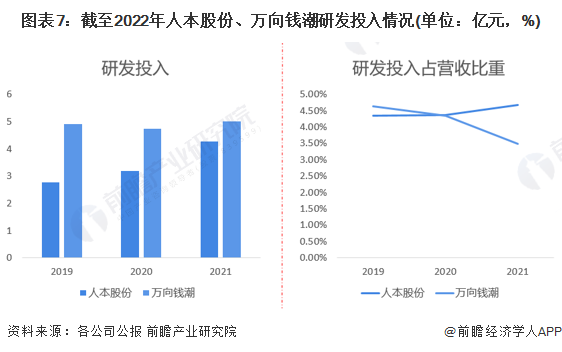

——技術(shù)研發(fā):萬向錢潮研發(fā)投入金額及專利數(shù)量更多,人本股份研發(fā)強度更強

從兩家企業(yè)的研發(fā)投入情況來看。2019-2021年,萬向錢潮的研發(fā)投入金額一直高于人本股份,2021年萬向錢潮和人本股份的研發(fā)投入分別達到4.98億元和4.26億元;從研發(fā)強度來看(研發(fā)投入占營收比重),人本股份的研發(fā)強度逐年提升,并在2020年超過萬向錢潮,2021年,人本股份和萬向錢潮的研發(fā)投入占營收比重分別為4.67%和3.48%。

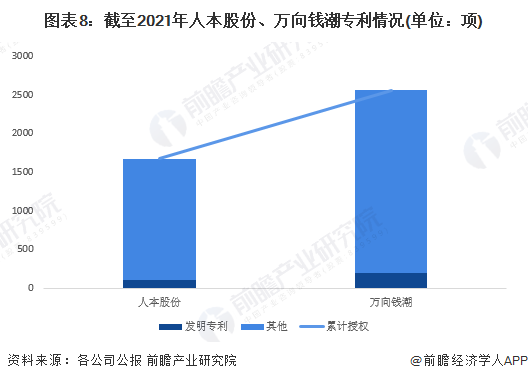

從兩家企業(yè)授權(quán)專利數(shù)量來看,截至2021年底,人本股份擁有1674項專利,其中發(fā)明專利101項;萬向錢潮累積獲得國內(nèi)授權(quán)專利2562項,其中發(fā)明專利196項。

3、軸承業(yè)務(wù)業(yè)績對比:人本股份營收規(guī)模及盈利能力均領(lǐng)先

根據(jù)《中國機械工業(yè)年鑒》公布數(shù)據(jù),2019-2021年人本股份軸承相關(guān)業(yè)務(wù)營收規(guī)模一直高于萬向錢潮,2021年兩家企業(yè)相關(guān)業(yè)務(wù)營收分別為89.4億元和87.66億元;且人本股份毛利率一直高于萬向錢潮,盈利能力更強。

注:1)兩家企業(yè)均未直接公布軸承產(chǎn)品營收,2019-2020年相關(guān)業(yè)務(wù)營收為《中國機械工業(yè)年鑒》公布的企業(yè)軸承產(chǎn)品營收,2021年相關(guān)業(yè)務(wù)營收中,人本股份為主營業(yè)務(wù)收入,萬向錢潮為機械制造收入;2)萬向錢潮相關(guān)業(yè)務(wù)毛利率為機械制造毛利率。

4、前瞻觀點:人本股份在軸承制造行業(yè)更勝一籌

在軸承制造行業(yè)中,軸承產(chǎn)量體現(xiàn)了企業(yè)的軸承生產(chǎn)能力,而軸承業(yè)績能反映公司的經(jīng)營概況。基于前文分析結(jié)果,前瞻認為,人本股份因在軸承產(chǎn)品布局,軸承產(chǎn)量、軸承業(yè)績情況方面占有優(yōu)勢,目前在中國軸承制造行業(yè)更勝一籌。

更多本行業(yè)研究分析詳見前瞻產(chǎn)業(yè)研究院《中國軸承制造行業(yè)產(chǎn)銷需求預(yù)測與轉(zhuǎn)型升級分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對軸承制造行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來軸承制造行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對軸承制造行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT