收藏!2022年全球復(fù)合材料行業(yè)技術(shù)競(jìng)爭(zhēng)格局(附區(qū)域申請(qǐng)分布、申請(qǐng)人排名、專(zhuān)利申請(qǐng)集中度等)

行業(yè)主要上市公司:上海石化(600688)、吉林碳谷(836077)、吉林化纖(000420)、光威復(fù)材(300699)、回天新材(300041)、康達(dá)新材(002669)

本文核心數(shù)據(jù):技術(shù)來(lái)源國(guó)、專(zhuān)利申請(qǐng)人排名、專(zhuān)利申請(qǐng)新進(jìn)入者、市場(chǎng)最高專(zhuān)利價(jià)值

全文統(tǒng)計(jì)口徑說(shuō)明:1)搜索關(guān)鍵詞:復(fù)合材料及與之相近似或相關(guān)關(guān)鍵詞;2)搜索范圍:標(biāo)題、摘要和權(quán)利說(shuō)明;3)篩選條件:簡(jiǎn)單同族申請(qǐng)去重、法律狀態(tài)為實(shí)質(zhì)審查、授權(quán)、PCT國(guó)際公布、PCT進(jìn)入指定國(guó)(指定期),簡(jiǎn)單同族申請(qǐng)去重是按照受理局進(jìn)行統(tǒng)計(jì)。4)統(tǒng)計(jì)截止日期:2022年7月12日。5)若有特殊統(tǒng)計(jì)口徑會(huì)在圖表下方備注。

1、全球復(fù)合材料技術(shù)區(qū)域競(jìng)爭(zhēng)格局

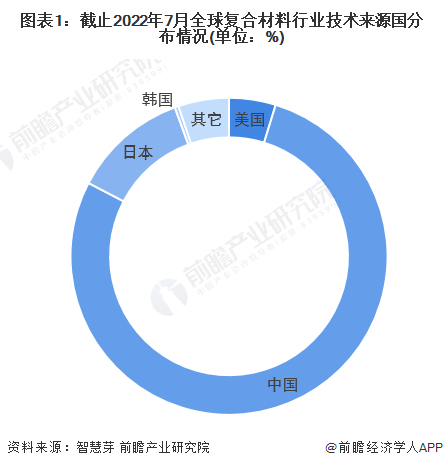

(1)技術(shù)來(lái)源國(guó)分布:中國(guó)占比最高

目前,全球復(fù)合材料第一大技術(shù)來(lái)源國(guó)為中國(guó),中國(guó)復(fù)合材料專(zhuān)利申請(qǐng)量占全球復(fù)合材料專(zhuān)利總申請(qǐng)量的78%;其次是日本,日本復(fù)合材料專(zhuān)利申請(qǐng)量占全球復(fù)合材料專(zhuān)利總申請(qǐng)量的12%。美國(guó)和韓國(guó)雖然排名第三和第四,但是與排名第一的中國(guó)專(zhuān)利申請(qǐng)量差距較大。

統(tǒng)計(jì)說(shuō)明:①按每件申請(qǐng)顯示一個(gè)公開(kāi)文本的去重規(guī)則進(jìn)行統(tǒng)計(jì),并選擇公開(kāi)日最新的文本計(jì)算。②按照專(zhuān)利優(yōu)先權(quán)國(guó)家進(jìn)行統(tǒng)計(jì),若無(wú)優(yōu)先權(quán),則按照受理局國(guó)家計(jì)算。如果有多個(gè)優(yōu)先權(quán)國(guó)家,則按照最早優(yōu)先權(quán)國(guó)家計(jì)算。

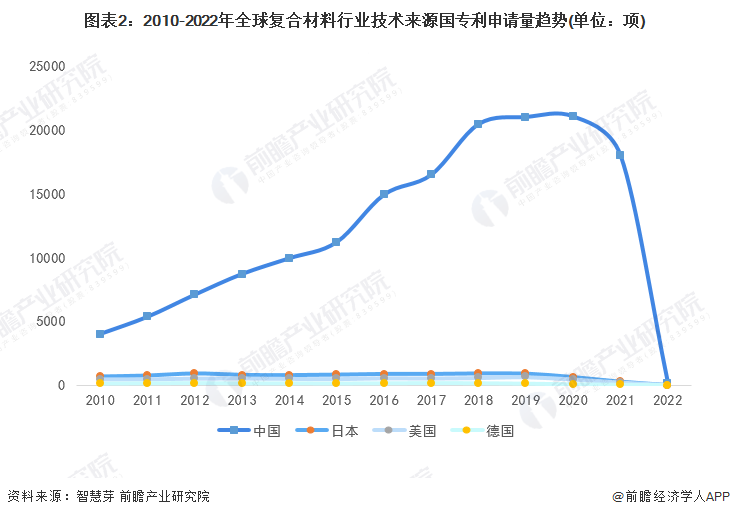

(2)專(zhuān)利申請(qǐng)趨勢(shì):中國(guó)專(zhuān)利數(shù)量保持領(lǐng)先

從趨勢(shì)上看,2010-2021年,中國(guó)復(fù)合材料專(zhuān)利申請(qǐng)數(shù)量遙遙領(lǐng)先。2021年,中國(guó)復(fù)合材料專(zhuān)利申請(qǐng)量為17990項(xiàng),日本復(fù)合材料專(zhuān)利申請(qǐng)量排名第二,為261項(xiàng)。美國(guó)申請(qǐng)數(shù)量排名第三,2021年申請(qǐng)數(shù)量為204件,比第四名德國(guó)相比有較大的研發(fā)優(yōu)勢(shì)。

統(tǒng)計(jì)說(shuō)明:①按每件申請(qǐng)顯示一個(gè)公開(kāi)文本的去重規(guī)則進(jìn)行統(tǒng)計(jì),并選擇公開(kāi)日最新的文本計(jì)算。②按照專(zhuān)利優(yōu)先權(quán)國(guó)家進(jìn)行統(tǒng)計(jì),若無(wú)優(yōu)先權(quán),則按照受理局國(guó)家計(jì)算。如果有多個(gè)優(yōu)先權(quán)國(guó)家,則按照最早優(yōu)先權(quán)國(guó)家計(jì)算。

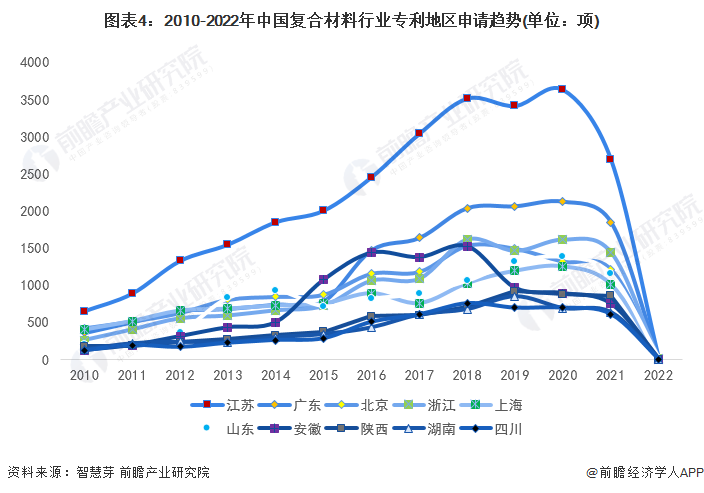

(3)中國(guó)區(qū)域?qū)@暾?qǐng)分布:江蘇一直位居榜首

中國(guó)方面,江蘇為中國(guó)當(dāng)前申請(qǐng)復(fù)合材料專(zhuān)利數(shù)量最多的省份,累計(jì)當(dāng)前復(fù)合材料專(zhuān)利申請(qǐng)數(shù)量高達(dá)28713項(xiàng)。廣東、北京、浙江當(dāng)前申請(qǐng)復(fù)合材料專(zhuān)利數(shù)量均超過(guò)1.2萬(wàn)項(xiàng)。中國(guó)當(dāng)前申請(qǐng)省(市、自治區(qū))復(fù)合材料專(zhuān)利數(shù)量排名前十的省份還有上海、山東、安徽、陜西、湖南和四川。

統(tǒng)計(jì)口徑說(shuō)明:按照專(zhuān)利申請(qǐng)人提交的地址統(tǒng)計(jì)。

趨勢(shì)方面,2010-2021年期間,江蘇申請(qǐng)數(shù)量一直保持領(lǐng)先,廣東緊隨其后,2021年專(zhuān)利數(shù)量申請(qǐng)數(shù)量在2000件左右。北京、浙江、上海、山東在2010-2021年的復(fù)合材料專(zhuān)利申請(qǐng)量差距不大,申請(qǐng)數(shù)量在1000-1500件左右。

統(tǒng)計(jì)口徑說(shuō)明:按照專(zhuān)利申請(qǐng)人提交的地址統(tǒng)計(jì)。

2、全球復(fù)合材料技術(shù)申請(qǐng)人競(jìng)爭(zhēng)格局

(1)專(zhuān)利申請(qǐng)人集中度:市場(chǎng)集中度不高,CR10波動(dòng)下降

2010-2020年,全球復(fù)合材料專(zhuān)利申請(qǐng)人CR10呈現(xiàn)波動(dòng)下降趨勢(shì),由2010年的7.38%波動(dòng)下降至2020年的4.71%。2021年,專(zhuān)利集中度有所上升,為6.22%。整體來(lái)看,全球復(fù)合材料專(zhuān)利申請(qǐng)人集中度不高,且集中度呈現(xiàn)總體下降趨勢(shì)。

統(tǒng)計(jì)口徑說(shuō)明:市場(chǎng)集中度——CR10為申請(qǐng)總量排名前10位的申請(qǐng)人的專(zhuān)利申請(qǐng)量占該領(lǐng)域?qū)@暾?qǐng)總量的比例(其中,有聯(lián)合申請(qǐng)時(shí),專(zhuān)利數(shù)量不會(huì)被去重計(jì)算)。

(2)TOP10專(zhuān)利申請(qǐng)人

——總量及趨勢(shì):國(guó)際商業(yè)機(jī)器公司奪得桂冠,但騰訊不容小覷

全球復(fù)合材料行業(yè)專(zhuān)利申請(qǐng)數(shù)量TOP10申請(qǐng)人分別是哈爾濱工業(yè)大學(xué)、中南大學(xué)、東麗株式會(huì)社、華南理工大學(xué)、北京化工大學(xué)、陜西科技大學(xué)、東華大學(xué)、浙江大學(xué)、上海交通大學(xué)和江蘇大學(xué)。

其中,哈爾濱工業(yè)大學(xué)復(fù)合材料專(zhuān)利申請(qǐng)數(shù)量最多,為1627項(xiàng)。中南大學(xué)排名第二,復(fù)合材料專(zhuān)利申請(qǐng)數(shù)量超過(guò)1329項(xiàng)。

注:未剔除聯(lián)合申請(qǐng)數(shù)量。

趨勢(shì)方面,2010-2014年,全球前十大復(fù)合材料專(zhuān)利申請(qǐng)人申請(qǐng)的復(fù)合材料專(zhuān)利數(shù)差距不大,直到2015年,哈爾濱工業(yè)大學(xué)申請(qǐng)數(shù)量開(kāi)始增加,達(dá)到近年來(lái)的申請(qǐng)數(shù)量最高點(diǎn)174件。2021年陜西科技大學(xué)復(fù)合材料專(zhuān)利申請(qǐng)量最高,為159項(xiàng)。

國(guó)外申請(qǐng)人方面,東麗株式會(huì)社申請(qǐng)數(shù)量保持前列,但總體與中國(guó)申請(qǐng)人專(zhuān)利數(shù)量差距較大。

——專(zhuān)利技術(shù)分布:C08K3細(xì)分領(lǐng)域整體布局較多

目前,全球復(fù)合材料行業(yè)專(zhuān)利申請(qǐng)數(shù)量TOP10申請(qǐng)人技術(shù)主要布局在C08K3(使用無(wú)機(jī)物質(zhì)作為混合配料)細(xì)分領(lǐng)域,其中排名第一的為北京化工大學(xué),申請(qǐng)量為304項(xiàng),東麗在C08J(含有高分子物質(zhì)的制品或成型材料的制造)領(lǐng)域申請(qǐng)數(shù)量較為突出,達(dá)到732件。

(3)市場(chǎng)價(jià)值最高TOP10專(zhuān)利的申請(qǐng)人:蘋(píng)果公司獨(dú)占鰲頭

全球復(fù)合材料市場(chǎng)價(jià)值最高TOP10專(zhuān)利中,多數(shù)由國(guó)外申請(qǐng)人組成,其中專(zhuān)利價(jià)值最高的為電子設(shè)備部件、電子設(shè)備和相關(guān)方法,申請(qǐng)人為蘋(píng)果公司,價(jià)值高達(dá)1194萬(wàn)美元。

注:最有價(jià)值的專(zhuān)利是指該技術(shù)領(lǐng)域內(nèi)具有最高專(zhuān)利價(jià)值的簡(jiǎn)單同族。當(dāng)前統(tǒng)計(jì)口徑按每組簡(jiǎn)單同族一個(gè)專(zhuān)利代表的去重規(guī)則進(jìn)行統(tǒng)計(jì),并選擇同族中有專(zhuān)利價(jià)值的任意一件專(zhuān)利進(jìn)行顯示。

(4)專(zhuān)利領(lǐng)域地圖:石墨烯和纖維增強(qiáng)為復(fù)合材料的主要專(zhuān)利領(lǐng)域

目前,全球范圍內(nèi)復(fù)合材料領(lǐng)域中較多專(zhuān)利集中在石墨烯和增強(qiáng)纖維領(lǐng)域,其次碳纖維、聚合物、納米復(fù)合材料和納米片也為較多專(zhuān)利的申請(qǐng)領(lǐng)域。

注:每個(gè)格子代表22個(gè)專(zhuān)利。

更多本行業(yè)研究分析詳見(jiàn)前瞻產(chǎn)業(yè)研究院《中國(guó)復(fù)合材料行業(yè)發(fā)展前景預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)研究、政策研究、產(chǎn)業(yè)鏈咨詢(xún)、產(chǎn)業(yè)圖譜、產(chǎn)業(yè)規(guī)劃、園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研、IPO業(yè)務(wù)與技術(shù)撰寫(xiě)、IPO工作底稿咨詢(xún)等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對(duì)復(fù)合材料行業(yè)的發(fā)展背景、產(chǎn)銷(xiāo)情況、市場(chǎng)規(guī)模、競(jìng)爭(zhēng)格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來(lái)復(fù)合材料行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對(duì)復(fù)合材料行業(yè)未來(lái)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專(zhuān)注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢(xún)領(lǐng)導(dǎo)者,專(zhuān)業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT