2022年中國船舶制造行業市場運行情況分析 散貨船市場需求最高【組圖】

船舶制造行業主要上市公司:目前國內船舶相關上市企業有中國船舶(600150)、中船防務(600685)、中船科技(600072)、中國重工(601989)等。

本文核心數據:中國三大造船指標變化情況;中國造船完工量;按船舶類型構成數據等

完工量反彈勢頭稍緩

經過40多年的建設,我國已形成了比較完整的造船科研、設計、生產能力,為國防建設和國民經濟建設提供了大量的艦船及其他裝備。

據中國船舶工業行業協會統計數據顯示,2014年以來,我國造船完工量呈現震蕩走勢。2021年,我國船舶工業在國家和地方政策支持下,搶抓市場機遇,持續深化結構調整,在高端產品承接與交付、產業結構優化升級、產業鏈協調發展、“兩化融合”等方面取得突破,實現了“十四五”良好開局,全年造船完工量3970萬載重量,同比增長3.0%。

2022年上半年,全國造船完工量1850萬載重噸,同比下降11.6%。

從造船完工量按船舶類型構成來看,目前我國主要以制造散貨船、油船、集裝箱船以及氣體船為主,2022年上半年,以造船完工量來看,我國散貨船以及油船完成量遠超其他類型船舶,其中,散貨船完成量占比為56.4%,油船完成量占比為22.1%,兩者合計占比超過七成。

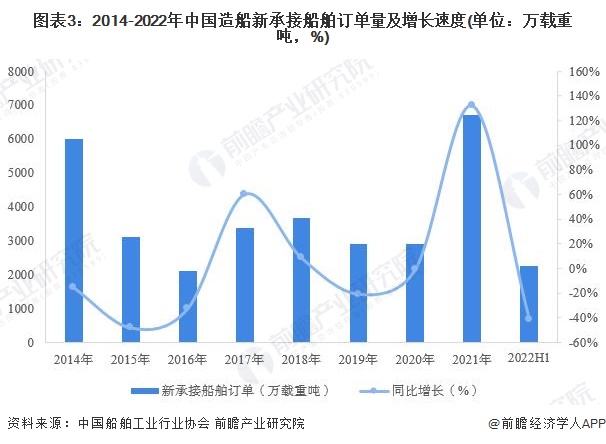

新承接船舶訂單量回落

在新承接船舶訂單方面,2014年以來,我國新承接船舶訂單量波動較為明顯,2014年,全國新承接船舶訂單量接近六千萬載重噸,到2016年,下降至2107萬載重噸,隨后呈現出震蕩走勢。

2021年,全球經濟復蘇帶動航運市場回暖,集運市場甚至出現“一箱難求”的罕見景象。航運市場的有利行情傳導至造船市場,疫情期間擱置的一批新造船項目得以重啟,與此同時,國際海事組織(IMO)、國際船級社協會(IACS)、國際標準化組織(ISO)等陸續出臺了對航運、船舶的綠色低碳新規則規范,推動了老舊船舶運力的加速更新,進一步激發了船東投資熱情,全球新船市場“量價齊升”。我國新承接船舶訂單量提升至6707萬載重噸,同比增長131.8%。

到2022年,隨著全球航運市場的回調,我國新承接船舶訂單量也隨著出現回落,上半年累計新承接船舶訂單量為2246萬噸。

從新承接船舶訂單量構成來看,近年來,集裝箱船占比持續提升。2022年上半年,我國散貨船新承接船舶訂單量占41.9%,仍為主要承接船舶類型,此外,集裝箱船新承接船舶訂單量占比提升至33.6%。

手持訂單量重回億載重噸

手持訂單量方面,2014年以來,我國造船手持訂單量持續下滑,到2020年,全國造船手持訂單量下降至7111萬載重噸,為近年最低值。2021年以來,隨著航運市場的復蘇以及中國造船工業技術水平的提升,我國造船手機訂單量出現反彈,截至2022年上半年,全國造船手持訂單量為10274萬噸,同比增長18.6%。

更多本行業研究分析詳見前瞻產業研究院《中國船舶制造行業市場需求預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對船舶制造行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來船舶制造行業發展軌跡及實踐經驗,對船舶制造行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT