干貨!2022年中國海洋工程裝備制造行業龍頭企業對比:中國船舶PK中集集團 誰是中國“海工裝備龍頭”?

行業主要上市公司:中國船舶(600150)、中集集團(000039)、振華重工(600320)、亞星錨鏈(601890)、巨力索具(002342)等。

本文核心數據:產品布局、營收情況、研發情況等

中國船舶前身為原“滬東重機股份有限公司”,1998年上市。2019年由原中國船舶工業集團有限公司與原中國船舶重工集團有限公司聯合重組成為中國船舶集團有限公司。目前,公司主營業務有造船業務、修船業務、動力業務、海洋工程及機電設備等。

中集集團總部位于廣東深圳,主營業務更為多元化,主要包括集裝箱、道路運輸車輛、能源化工及食品裝備、海洋工程、重型卡車等。1994年公司在A股上市。

中國海洋工程裝備制造行業擁有兩大龍頭中國船舶和中集集團,中國船舶1999年成立外高橋造船公司,2007年外高橋成立海洋工程有限公司,2014年起開始交付自主研發的鉆井平臺等產品;中集集團2008年收購煙臺來福士公司進入海工領域,2010年交付了中國首座深海半潛式鉆井平臺,2021年起開展海上風電安裝項目的建設。

2、海工裝備業務布局及運營現狀:

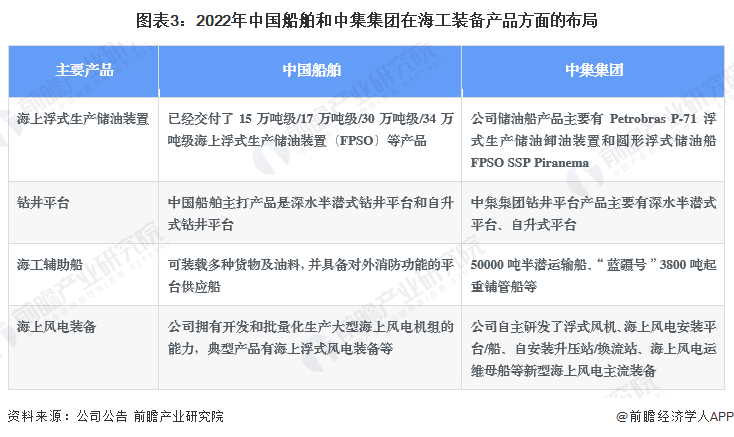

——海工產品布局:中國船舶和中集集團產品類型相差不大

從海工產品布局看,中國船舶和中集集團均布局了FPSO、鉆井平臺、輔助船以及海上風電裝備等領域。在海工輔助船方面,公司的產品略有不同,中國船舶主打產品為可裝載多種貨物及油料的供應船,中集集團主打產品包括起重鋪管船、半潛運輸船等。

——海工產品銷售:中國船舶和中集集團分別銷售3座鉆井平臺和6艘海工船

2021年,根據中國船舶和中集集團財報數據,中國船舶2021年主要銷售海工產品為3座鉆井平臺,而中集集團主要銷售海工產品為6艘海工船。

——研發情況:中國船舶研發投入金額大,中集集團研發投入增長快

從研發投入金額和研發投入占營收的比例看,中國船舶均高于中集集團。2021年中集集團的研發投入增長高于中國船舶,且研發人員數量在2021年也超過了中國船舶。

——渠道情況:中國船舶境外業務占比更高

從收入區域分布看,2021年中國船舶的境外業務占比更高,占比接近40%,而中集集團的境外業務占比不到10%。從境外業務的主要市場看,亞洲其他地區、歐洲和美洲是中國船舶和中集集團的主要攻克的市場。

3、海工裝備業務業績對比:中集集團海工業務營收規模更高,中國船舶海工業務毛利率更高

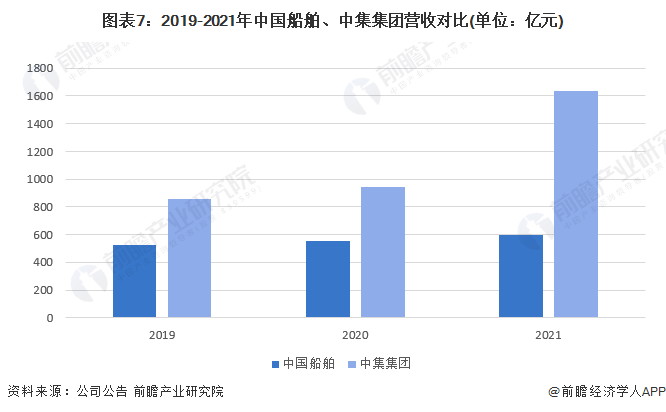

2019-2021年中國船舶和中集集團的營收均不斷上升,2021年分別達到597億元和1637億元。中集集團在總營收方面,較中國船舶更勝一籌。

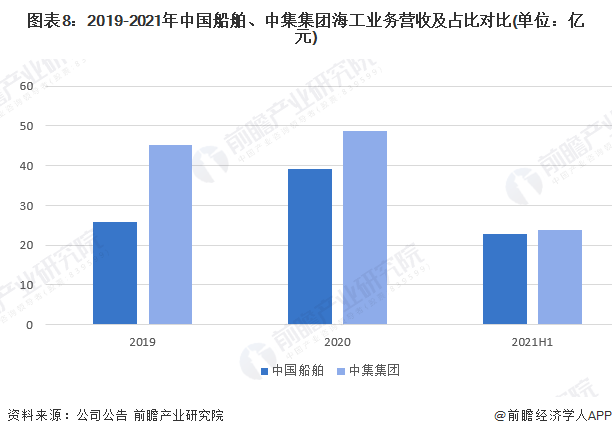

從海工裝備營收規模看,2019-2021年中集集團的海工業務營收也多于中國船舶,2021年上半年中集集團海工裝備業務營收總計23.83億元,中國船舶為22.76億元。

注;2021年中國船舶財報中未單獨披露海工業務數據,故此處選取兩家公司2021年上半年營收數據,下同。

從海工業務毛利率看,中國船舶2019-2021年上半年均為正值且呈現上升趨勢,2021年達到20.53%。而中集集團海工業務毛利率率處于較低水平,2020年和2021年上半年甚至為負值。

4、前瞻觀點:中國船舶為海工裝備制造龍頭

從以下指標來看,中國船舶在銷售渠道、海工業務毛利率等方面更勝一籌,而中集集團在海工業務營收規模等方面具有一定的優勢。綜合來看,中國船舶的綜合實力更強,是中國海工裝備制造領域的龍頭。

更多本行業研究分析詳見前瞻產業研究院《中國海洋工程裝備制造行業市場需求預測與戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、政策研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、IPO業務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地海洋工程裝備制造行業的供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年海洋工程裝備制造行業發展軌跡及實踐經驗,對海洋工程裝備制...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT