干貨!2022年中國碳酸鋰行業(yè)龍頭企業(yè)分析——贛鋒鋰業(yè):全產業(yè)鏈發(fā)展提供競爭力

國內碳酸鋰行業(yè)主要上市企業(yè):贛鋒鋰業(yè)(002460)、天齊鋰業(yè)(002466)、江特電機(002176)、盛新鋰能(002240)、藏格礦業(yè)(000408)、永新材料(002756)等。

本文核心數(shù)據(jù):生產線情況、產能情況、產量情況、業(yè)務業(yè)績

1、中國碳酸鋰行業(yè)龍頭企業(yè)全方位對比

碳酸鋰廣泛用于鋰電、玻璃、陶瓷、電子等行業(yè)。隨著新能源汽車需求爆發(fā),電池級碳酸鋰出現(xiàn)了供不應求的局面。目前,碳酸鋰行業(yè)的頭部企業(yè)包括贛鋒鋰業(yè)和天齊鋰業(yè)。通過對兩家公司進行對比,可以較為直觀的了解各企業(yè)的優(yōu)劣勢情況。

注1:上述贛鋒鋰業(yè)數(shù)據(jù)為鋰系列產品,包括碳酸鋰、氫氧化鋰、金屬鋰等整體數(shù)據(jù)。

注2:上述天齊鋰業(yè)數(shù)據(jù)為鋰化合物及衍生品業(yè)務整體數(shù)據(jù)。

2、贛鋒鋰業(yè):碳酸鋰業(yè)務的布局歷程

贛鋒鋰業(yè)成立于2000年,通過不斷技術積累和自主研發(fā),公司逐步形成了金屬鋰生產線、鹵水提取碳酸鋰生產線等。2010年,公司成功在深交所掛牌上市。成功上市后,多元的融資渠道給公司提供了收購全球優(yōu)質鋰資源的機會,通過不斷在全球布局上游鋰資源和鋰產品生產線,贛鋒鋰業(yè)已成為我國最大的鋰產品生產企業(yè)之一。

3、贛鋒鋰業(yè):碳酸鋰業(yè)務布局及運營現(xiàn)狀

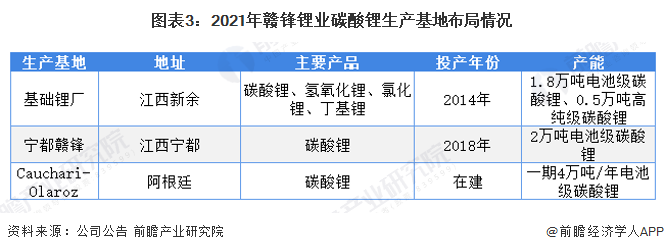

——碳酸鋰生產線布局:項目穩(wěn)步發(fā)展

我國碳酸鋰行業(yè)目前處于降本增效和產能擴張同時進行。贛鋒鋰業(yè)的生產基地包括江西新余基礎鋰廠和江西寧都贛鋒,其中碳酸鋰產能約為4.3萬噸,公司在阿根廷投資的Cauchari-Olaroz項目正在建設推進中,項目一期將在2022年中試,碳酸鋰產能預計可達到4萬噸/年。

——碳酸鋰供應情況:產能不斷釋放

從行業(yè)龍頭的供應情況進行對比,贛鋒鋰業(yè)設計產能和有效產能逐年上升,但是有效產能與設計產能之間存在差距,目前企業(yè)正處于產能爬坡階段。2021年,贛鋒鋰業(yè)碳酸鋰設計產能為4.3萬噸,有效產能為2.83萬噸。產量方面,2016-2020年公司產量總體呈上升趨勢,而產能利用率波動下降。

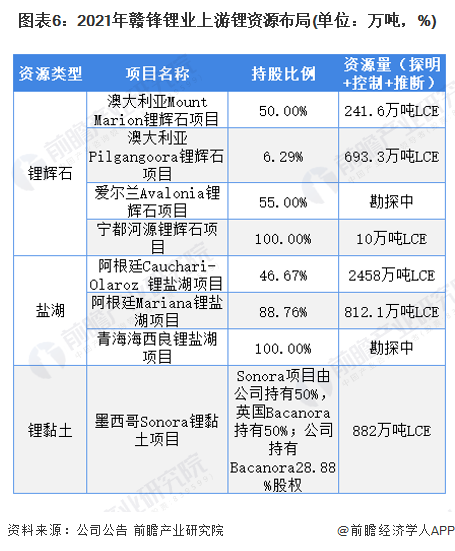

——碳酸鋰業(yè)務產業(yè)鏈布局:上下游同時布局

從碳酸鋰上游鋰資源布局看,由于碳酸鋰生產對于原材料的依賴程度較高,因此布局上游原材料如鋰輝石、鹽湖等可以幫助企業(yè)有效控制成本提高競爭力。贛鋒鋰業(yè)較早布局上游鋰資源,在鋰輝石方面布局澳大利亞Mount Marion鋰輝石項目、澳大利亞Pilgangoora鋰輝石項目、愛爾蘭Avalonia鋰輝石項目、寧都河源鋰輝石項目;公司在鹽湖資源方面布局阿根廷Cauchari-Olaroz 鋰鹽湖項目、阿根廷Mariana鋰鹽湖項目、青海海西良鋰鹽湖項目;同時贛鋒在鋰黏土資源方面布局墨西哥Sonora鋰黏土項目。

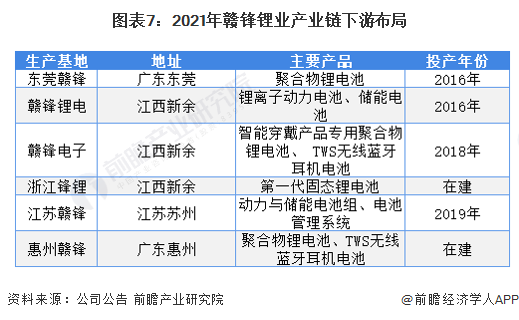

目前,碳酸鋰主要在動力電池、3C消費數(shù)碼等領域需求較大。碳酸鋰龍頭手握原材料資源,業(yè)務延伸至下游將獲得產業(yè)協(xié)同優(yōu)勢。從碳酸鋰產業(yè)鏈下游布局看,贛鋒鋰業(yè)主要布局3C數(shù)碼鋰電池、動力電池、儲能電池等,通過自建生產線,可以充分利用自身作為碳酸鋰龍頭的優(yōu)勢。

4、贛鋒鋰業(yè):碳酸鋰業(yè)務經營業(yè)績

從碳酸鋰業(yè)務的經營情況來看,2018-2019年,贛鋒鋰業(yè)的鋰系列產品營收呈現(xiàn)上升趨勢。2020年,因為疫情原因全球產業(yè)鏈受到影響,贛鋒鋰業(yè)的鋰系列產品營收小幅下滑至38.62億元。2021年上半年,由于動力電池需求旺盛,贛鋒鋰業(yè)的鋰系列產品營收大幅上升,實現(xiàn)收入29.61億元。

從碳酸鋰業(yè)務的毛利率來看,2018-2021年上半年,贛鋒鋰業(yè)的鋰系列產品毛利率波動變化。2020年,贛鋒鋰業(yè)的鋰系列產品毛利率為23.4%。2021年上半年,贛鋒鋰業(yè)的鋰系列產品毛利率增長至41.37%。

注:上述贛鋒鋰業(yè)數(shù)據(jù)為鋰系列產品,包括碳酸鋰、氫氧化鋰、金屬鋰等整體收入。

注:上述贛鋒鋰業(yè)數(shù)據(jù)為鋰系列產品,包括碳酸鋰、氫氧化鋰、金屬鋰等整體毛利率。

5、贛鋒鋰業(yè):碳酸鋰業(yè)務發(fā)展規(guī)劃

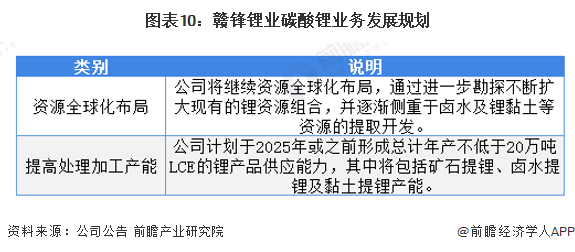

目前公司對于自身碳酸鋰的規(guī)劃主要集中在持續(xù)獲取全球上游鋰資源和提高處理加工設施的產能等兩方面。公司計劃未來不斷擴大自身鋰資源,并逐漸側重于鹵水及鋰黏土等資源的提取開發(fā)。同時,面對全球旺盛的動力電池需求,公司也計劃在2025年或之前前形成總計年產不低于20萬噸LCE 的鋰產品供應能力。

更多行業(yè)相關數(shù)據(jù)請參考前瞻產業(yè)研究院《中國鋰電池行業(yè)發(fā)展前景與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產業(yè)研究院還提供產業(yè)大數(shù)據(jù)、產業(yè)研究、產業(yè)鏈咨詢、產業(yè)圖譜、產業(yè)規(guī)劃、園區(qū)規(guī)劃、產業(yè)招商引資、IPO募投可研、IPO業(yè)務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋰電池行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來鋰電池行業(yè)發(fā)展軌跡及實踐經驗,對鋰電池行業(yè)未來的發(fā)展...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內容合作請點這里:尋求合作 ››

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。