2022年中國鋰電池正極材料市場供需現(xiàn)狀與競爭格局分析 鋰電池正極材料產銷量均實現(xiàn)高速增長

鋰電池正極材料行業(yè)上市公司:光華科技(002741)、廈門鎢業(yè)(600549)、杉杉股份(600884)、容百科技(688005)、科恒股份(300340)、當升科技(300073)、長遠鋰科(688779)、振華新材(688707)、德方納米(300769)、貝特瑞(835185)、華友鈷業(yè)(603799)、國軒高科(002704)等

本文核心數(shù)據(jù):鋰電池正極材料產量 產能 出貨量 產銷率等

供給端:鋰電池正極材料產量高速增長 主要企業(yè)持續(xù)投入產能布局

——總體產量:2020年鋰電池正極材料產量超過50萬噸 增速高達41%

統(tǒng)計數(shù)據(jù)顯示,2016-2020年,中國鋰電池正極材料持續(xù)增長,且增速維在較高水平,2020年,中國正極材料產量達到51.87萬噸,同比增長41%。

——細分產品產量:三元材料產量保持行業(yè)領先

從鋰電池正極材料細分產品生產看,當前鋰電池正極材料的技術路線有三元、磷酸鐵鋰、錳酸鋰、鈷酸鋰等,2016-2020年,各技術路線的產品產量均呈波動上升趨勢,其中,三元材料的上升幅度最大,5年間產量增長了14萬噸。

2020年,中國三元材料產量為21萬噸,磷酸鐵鋰產量為14.2萬噸,錳酸鋰產量為9.29萬噸,鈷酸鋰產量為7.38萬噸。

——主要企業(yè)產能布局:頭部企業(yè)年產能超過5萬噸

從代表性企業(yè)的鋰電池正極材料產能情況來看,2020年代表型企業(yè)正極材料的總產能達44.42萬噸,其中,杉杉股份、巴莫科技和廈鎢新能的產能較大,年產能均在5萬噸以上。

需求端:下游需求拉動鋰電正極材料出貨量超高速增長

高工產研鋰電研究所(GGII)調研數(shù)據(jù)顯示,2020年,中國正極材料出貨量51萬噸,同比增長27%。在經歷了上半年的市場低迷,出貨量仍能達到20%以上的增長,與下半年新能源汽車市場快速回暖分不開。

2021年上半年,受動力電池、儲能電池以及消費電池的帶動,中國正極材料出貨量為47.5萬噸,同比增長169%。

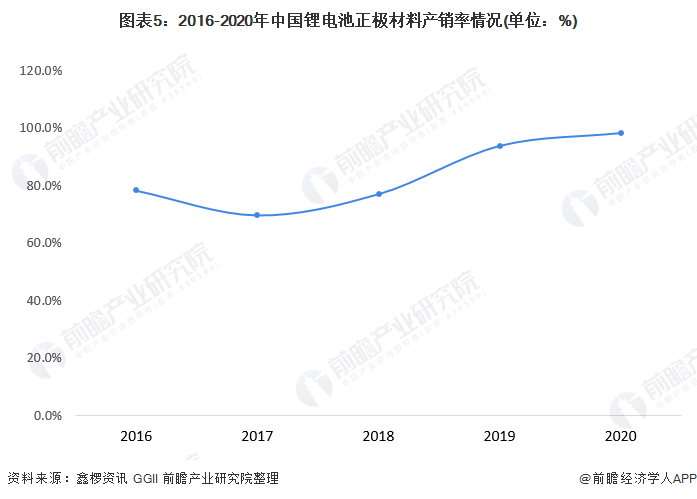

供需平衡分析:鋰電池正極材料供需端均高速增長 產銷率波動上升

從行業(yè)整體的產銷情況來看,2016-2020年,我國鋰電池正極材料產銷率先下降后上升,整體處在較高水平。2020年,我國鋰電池正極材料產銷率為98.3%,同比上升了4.5個百分點,說明行業(yè)需求端持續(xù)加速,未來需求空間巨大。

更多行業(yè)相關數(shù)據(jù)請參考前瞻產業(yè)研究院《中國鋰電池正極材料行業(yè)深度調研與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產業(yè)研究院還提供產業(yè)大數(shù)據(jù)、產業(yè)研究、產業(yè)鏈咨詢、產業(yè)圖譜、產業(yè)規(guī)劃、園區(qū)規(guī)劃、產業(yè)招商引資、IPO募投可研、IPO業(yè)務與技術撰寫、IPO工作底稿咨詢等解決方案。

更多深度行業(yè)分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業(yè)研究員交流互動。

前瞻產業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對鋰電池正極材料行業(yè)的發(fā)展背景、產銷情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結合多年來鋰電池正極材料行業(yè)發(fā)展軌跡及實踐經驗,對鋰電...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產業(yè)研究院

中國產業(yè)咨詢領導者,專業(yè)提供產業(yè)規(guī)劃、產業(yè)申報、產業(yè)升級轉型、產業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT