深度分析!海昌65億轉讓旗下多家主題公園股權 輕資產化戰略或將為可行之路?

行業主要上市公司:華特迪士尼公司(DIS)、康卡斯特(CMCSK)、華僑城(000069.SZ)、宋城演藝(300144.SZ)、華強方特(834793)、海昌海洋公園(HK.02255)等

本文核心數據:海昌海洋公園控股有限公司財務情況、中國TOP10主題公園客流量情況、主題公園龍頭企業戰略對比

1、此次海昌資產出售原因何在?

內部原因:

——海昌多年增收不增利,業績持續虧損

海昌海洋公園控股有限公司(2255.HK)及其附屬公司于2014年3月上市,是中國知名的主題公園及配套商用物業開發商及運營商,并連續數年入圍中國旅游企業20強。通過主題公園和周邊的配套商用物業相結合,為游客提供集休閑、娛樂、餐飲、購物、住宿于一體的綜合性旅游體驗。

根據公司財報顯示,2016-2019年海昌海洋公園控股有限公司營業收入逐年攀升,2019年創營收新高,達28.16億元,主要系國內經濟提升以及消費結構的轉型。2020年收入下降至11.6億元,主要系受疫情影響。但2016-2020年整體凈利潤呈下降態勢,2020年凈利潤-14.52億元,虧損高于總營業收入達2.76億元,根據2021年半年度報告,海昌海洋公園凈利潤虧損2.77億元,可以看出業績仍在持續虧損。

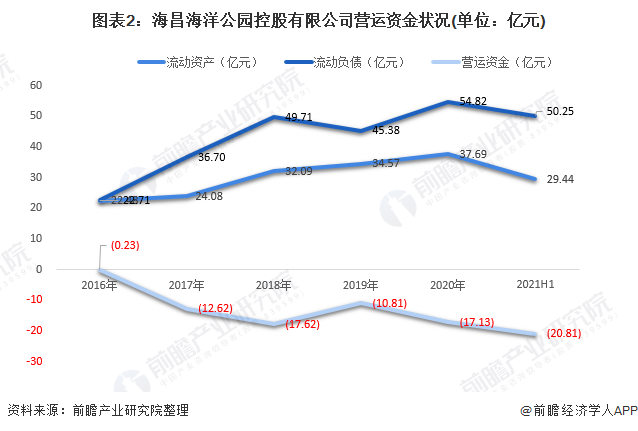

——流動資產不足以覆蓋流動負債,資金鏈緊張

近年來海昌海洋公園的流動資產一直不足以覆蓋流動負債,2016年至2020年公司流動負債超出流動資產部分分別達到約0.23億元、12.62億元、17.61億元、10.81億元和17.13億元,2021年達20.81億元,前瞻分析認為,這也是此次資產出售原因之一。

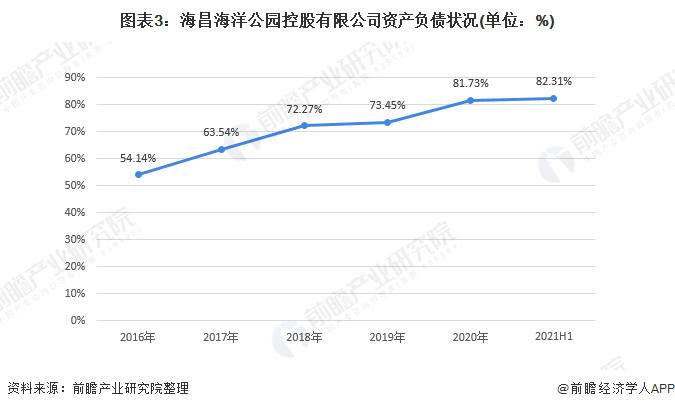

——資產負債率高企,出售目的在于融資

根據財報顯示,近年來,海昌海洋公園資產負債率一路攀升,從2016年的54.14%上升到2021年上半年的82.31%。

此次出售資產后的資金所得,海昌方面還表示,本次合作的交易對價為人民幣65.3億元,其中交易完成后,海昌將收到約41.2億元現金,待支付相關稅費后,余下的40%將進一步用于償還4個主題公園的資產抵押及擔保的融資性貸款及補充營運資金,另外約40%的資金將用于上海、三亞主題公園的升級擴建,另有約20%的資金將用于輕資產業務的擴張布局。此外,約5700萬元將存入托管賬戶,作為扣留可能的賠償。由此可見,此次出售,更為主要的目的是融資。

外部原因

——主題公園行業資金投入較大,導致高負債率,擴張風險高

主題公園開發是典型的重資產業務,投入規模大,回收期長,擴張風險高。

國內頭部主題樂園上市企業有:華僑城(000069.SZ)、宋城演藝(300144.SZ)、華強方特(834793)、海昌海洋公園(HK.02255)。除宋城演藝的主題公園建設所需投入較低,每個主題公園大約只需5-10億元,遠低于其他主題公園幾十億甚至上百億的投入。如北京環球影城2018年北京環球影城項目動工,2021年9月開業,歷時兩年建造時期,一期投資達500億元,三期總投資計劃在700億元至1000億元區間。北京環球影城開業吸引大批客流量打卡,如果按照北京環球影城的年客流量能達到1000萬人次,年收入在80億元左右來計算,回收期在8-12年左右。除了初期投入,還需要長期經營、維護、維修、保養和升級的投入,對現金流要求較高,導致高負債率,擴張風險高。前瞻選取頭部幾家上市企業對行業進行初步分析,可以看出行業整體資產負債率是偏高的。

就海昌海洋公園而言,上海項目高額注資50億元,三亞不夜城項目僅用地就耗資13億元,在建鄭州項目總投資36億元——而公司公告稱鄭州公園在正式開業前至少還需18個月的時間及逾人民幣12億元的資本投資方可完成鄭州公園的所有建設工程。

此外,海洋主題樂園的門檻非常高,除了資本投入外,部分大型動物需要從國外進口。近年國際對有關采購的壓力愈來愈高,海昌旗下的樂園無論是生物資源的更新,抑或進口新品種動物都將經歷漫長的拉鋸。

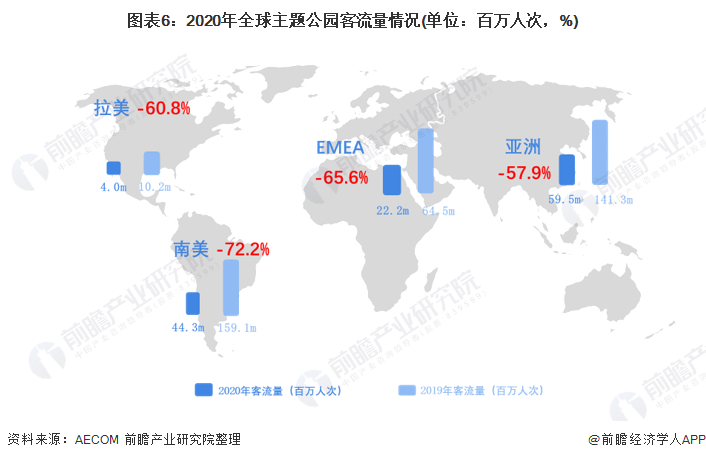

——受疫情影響,主題公園行業客流量銳減

2020年受新冠疫情的影響,全球主題公園客流量均大幅下滑,全球平均跌幅超50%。根據AECOM發布數據,前瞻統計分析得到中國TOP10主題公園2019年與2020年客流量對比情況,總計全年累計客流量為3345萬人次,較2019年下降40.06%。

注:EMEA(英語:Europe,Middle East and Africa),為歐洲,中東及非洲三個地區的合稱

——北京環球影城開業,加劇國內主題公園市場競爭

2021年9月20日,北京環球度假區開園,與已開業5年的上海迪士尼形成“南北雙雄”的局面。2021年8月,當人們還在揣測北京環球影城的開園時間時,默林娛樂集團宣布全球最大樂高樂園度假區正式投建,落戶深圳。據介紹,深圳樂高樂園是大灣區首個國際IP親子家庭娛樂主題樂園度假區,占地面積約58萬平方米,由默林娛樂集團獨家運營,合作方為合正集團,投資超70億元,預計2024年開園。

主題公園競爭將呈現本土與國際品牌齊開花,文娛+多種形式相融合格局。自2016年迪士尼落地上海,環球影城、六旗、樂高、夢工廠等海外主題公園巨頭紛紛瞄準中國主題公園市場的廣闊發展空間加速布局,加劇國內主題公園市場競爭。

2、剝離近半數主題公園資產,海昌還剩下什么?

海昌海洋公園控股有限公司在上海、三亞、大連、天津、青島、成都、武漢、重慶、煙臺成功運營了十座各具特色綜合主題公園,累計游客接待量超1.4億人次。

公司將旗下近半數且經營超10年的主題公園項目轉讓后,僅剩上海海昌海洋公園、三亞海昌夢幻海洋不夜城、大連老虎灘海洋公園、大連海昌發現王國主題公園、重慶海昌加勒比海水世界、煙臺海昌鯨鯊海洋公園6家主題公園和在建鄭州海昌海洋公園項目34%的股權。

除此之外收購方MBK Partners創立于2005年,官方資料顯示,MBK Partners是北亞洲最大的私募股權基金公司,管理超過240億美元的資產,獨家關注中國、日本、韓國等市場。值得一提的是,MBK Partners擁有在日本長期投資日本環球影城的成功經驗,或為海昌海洋公園借助資本力量發展帶來優勢資源。

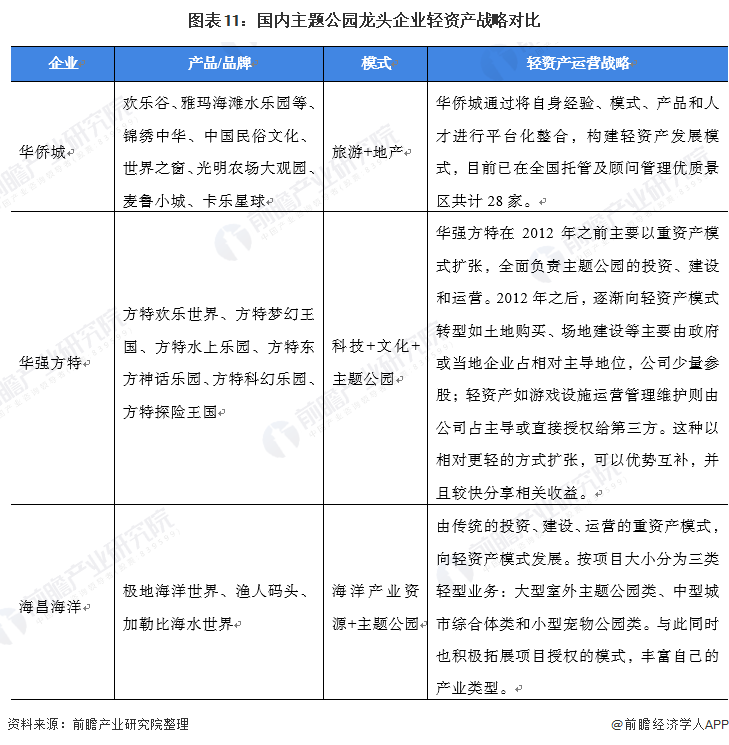

3、對于海昌來說,輕資產化戰或將為可行之路?

海昌海洋公園在公告中稱,將進一步拓展輕資產業務。也就是說海昌海洋公園戰略由建造樂園向運營樂園轉變,進行輕資產轉型。國內幾家龍頭主題公園企業也紛紛進行了輕資產化戰略。

但輕資產輸出并不是一件容易的事情要求這對輸出方的品牌價值、管理價值和核心運營能力有很高的要求。成功的主題公園第一層收入來自主題公園門票收入;第二層來自周邊商業餐飲服務等收入;第三層來自房地產投資收益,對于一些規模較大的運營商而言,更有來自影視、動漫、零售、會展、服裝和廣告等多方面的收益。據迪士尼財報,其門票收入僅占“樂園及度假區”業務的三成,其余都是二次消費。但國內主題公園的門票收入往往占70%左右,二次消費占30%或更低。

目前,在海昌實施輕資產戰略轉型中,上海海昌海洋公園二期項目動工。該項目由上海港城開發(集團)有限公司主導、海昌(中國)投資有限公司聯合投資開發。項目于2021年1月土地摘牌,規劃開發總建筑面積達14余萬方,計劃總投資超18億元。同時,項目建設內容包括海洋主題精品酒店、特色康養溫泉酒店以及海洋文化展演場館、特色商業等,可為臨港新片區101區域進一步擴大12公頃的海洋主題休閑娛樂體驗空間、進一步提高700余間客房的旅游住宿接待能力、進一步增加1500余個車位。此外,項目建成后,將由上海海昌海洋公園進行統籌運營管理。

綜合來看,此次海昌出售資產內部原因主要由于公司內部財務狀況,資金流緊張,外部行業受到疫情影響較大,國內競爭加劇。國內幾大巨頭紛紛布局輕資產轉型之路,在海昌實施輕資產戰略轉型中,上海海昌海洋公園二期項目動工,目前海昌主要在于加強IP管理運營,多維度拓展收入來源,在國外強勢入場情況下,走出戰略之路。

調研:

對于此次海昌出售近半數旗下主題公園,進行輕資產戰略化轉變,你覺得是否是可行之路?

A.出售標的均為運營超10年的主題公園,且輕資產化需強IP,但海昌并不具備,故而很難走通此路。

B.輕資產運營會大幅改善海昌資金流狀況,強化IP運營,且上海海昌海洋公園二期項目正在動工之中,可見為可行之路。

C.北京環球影城開幕吸引了大批客流,國內競爭加劇的情況下,進行輕資產戰略化轉變,可行與否尚未可知。

以上數據參考前瞻產業研究院《中國主題公園行業發展模式與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業研究、產業鏈咨詢、產業圖譜、產業規劃、園區規劃、產業招商引資、IPO募投可研、招股說明書撰寫等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對主題樂園行業的現狀趨勢、機遇挑戰、市場規模、競爭格局等行業現狀進行分析,并結合多年來主題樂園行業發展軌跡及實踐經驗,對主題樂園行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT