2021年中國電化學(xué)儲能行業(yè)發(fā)展現(xiàn)狀和區(qū)域分布情況 新增裝機(jī)首次突破GW(附裝機(jī)項(xiàng)目匯總)

電化學(xué)儲能具備高可控性、高模塊程度的優(yōu)勢,能量密度大、轉(zhuǎn)換效率高、建設(shè)周期短且安裝方便,使用范圍廣,具有極大推廣價(jià)值。在各種電化學(xué)儲能中,鋰離子電池的產(chǎn)業(yè)鏈和技術(shù)最為成熟,成本下降空間大。鋰離子電池作為電動(dòng)汽車的主要?jiǎng)恿υ矗蠊β食浞烹娛沟娩囯姵卦诩夹g(shù)和成本上有了顯著的突破。

隨著儲能時(shí)代的到來,鋰電池的應(yīng)用規(guī)模也將再上一個(gè)臺階,而GW級別的應(yīng)用將促進(jìn)鋰電池成本的進(jìn)一步下降,將進(jìn)一步推動(dòng)電化學(xué)儲能擴(kuò)展市場。

電化學(xué)儲能電站通過化學(xué)反應(yīng)進(jìn)行電池正負(fù)極的充電和放電,實(shí)現(xiàn)能量轉(zhuǎn)換。傳統(tǒng)電池技術(shù)以鉛酸電池為代表,由于其對環(huán)境危害較大,已逐漸被鋰離子、鈉硫等性能更高、更安全環(huán)保的電池所替代。電化學(xué)儲能的響應(yīng)速度較快,基本不受外部條件干擾,但投資成本高、使用壽命有限,且單體容量有限。

隨著技術(shù)手段的不斷發(fā)展,電化學(xué)儲能正越來越廣泛地應(yīng)用到各個(gè)領(lǐng)域,尤其是電動(dòng)汽車和電力系統(tǒng)中。2020年是“十三五”的收官之年,也將是儲能產(chǎn)業(yè)觸底上揚(yáng)之后的回暖之年,電化學(xué)儲能新增首次突破GW大關(guān)。

2020年中國儲電項(xiàng)目累計(jì)裝機(jī)規(guī)模結(jié)構(gòu)分布:電化學(xué)占比最大近9.2%

截至2020年底,中國已投運(yùn)儲能項(xiàng)目累計(jì)裝機(jī)規(guī)模35.6GW,同比增長9.8%;其中抽水蓄能累計(jì)裝機(jī)占比最大,為89.30%,其次為電化學(xué)儲能,累計(jì)裝機(jī)規(guī)模3.28GW,占比9.2%;

在各類電化學(xué)儲能中,鋰離子電池的累計(jì)裝機(jī)規(guī)模最大,占電化學(xué)儲能裝機(jī)規(guī)模的88.8%,裝機(jī)規(guī)模達(dá)2.91GW。

電化學(xué)儲能新增首次突破GW

2018年是中國電化學(xué)儲能發(fā)展史的分水嶺,電化學(xué)儲能呈現(xiàn)爆發(fā)式增長,新增電化學(xué)儲能裝機(jī)功率規(guī)模高達(dá)612.8MW,對比2017年新增功率規(guī)模147.3MW,同比增長316%。

截至2020年底,中國電化學(xué)儲能市場累積裝機(jī)功率規(guī)模為3269.2MW,同比增長91.2%,新增電化學(xué)儲能累積裝機(jī)功率規(guī)模達(dá)到1.56GW,首次突破GW。

電化學(xué)儲能電站結(jié)構(gòu)特點(diǎn)

電化學(xué)儲能電站通過化學(xué)反應(yīng)進(jìn)行電池正負(fù)極的充電和放電,實(shí)現(xiàn)能量轉(zhuǎn)換。傳統(tǒng)電池技術(shù)以鉛酸電池為代表,由于其對環(huán)境危害較大,已逐漸被鋰離子、鈉硫等性能更高、更安全環(huán)保的電池所替代。

電化學(xué)儲能的響應(yīng)速度較快,基本不受外部條件干擾,但投資成本高、使用壽命有限,且單體容量有限。隨著技術(shù)手段的不斷發(fā)展,電化學(xué)儲能正越來越廣泛地應(yīng)用到各個(gè)領(lǐng)域,尤其是電動(dòng)汽車和電力系統(tǒng)中。

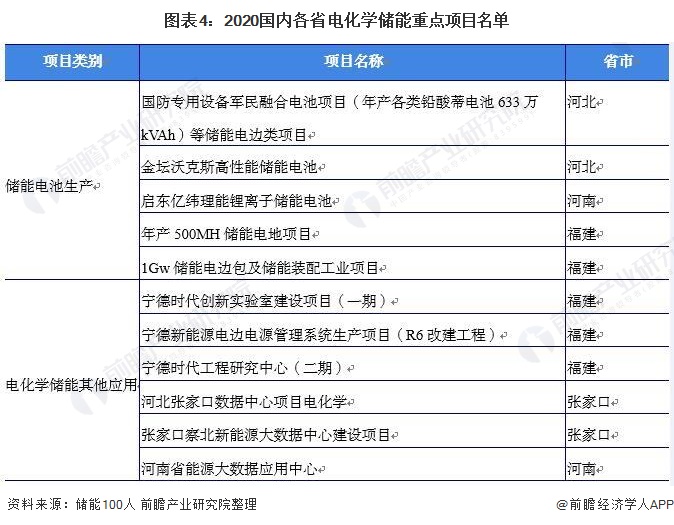

2020年中國電化學(xué)儲能電站裝機(jī)項(xiàng)目

任何產(chǎn)業(yè)的商業(yè)化進(jìn)程從來都不是歌舞升平和綠草鮮花,而是充滿了風(fēng)沙和大浪。“十四五”期間,實(shí)現(xiàn)商業(yè)化初期向規(guī)模化發(fā)展轉(zhuǎn)變,這意味著短期內(nèi),儲能市場化需要“煎熬”,推進(jìn)儲能項(xiàng)目示范和應(yīng)用仍將是主旋律,“讓自己先活下來”正成為眾多儲能企業(yè)的現(xiàn)實(shí)選擇。

2020全球新增電化學(xué)儲能裝機(jī)規(guī)模地區(qū)分布:中國居首

目前,全球儲熱和儲氫的市場規(guī)模較小,商業(yè)化程度較低,所以全球儲能行業(yè)主要以儲電市場為主。從地域來看,全球儲能項(xiàng)目裝機(jī)主要分布在亞洲的中國、日本、印度和韓國,歐洲的西班牙、德國、意大利、法國、奧地利和北美的美國,這10個(gè)國家儲能項(xiàng)目累計(jì)裝機(jī)容量占全球的近五分之四。

中國、美國和歐洲占據(jù)2020年全球儲能市場的主導(dǎo)地位,三者合計(jì)占全球新增投運(yùn)總規(guī)模的86%,并且各自新增投運(yùn)規(guī)模均突破GW大關(guān)。

更多數(shù)據(jù)請參考前瞻產(chǎn)業(yè)研究院《中國儲能電站行業(yè)市場前瞻與投資規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資、IPO募投可研等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究院交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告第1章分析了中國儲能電站行業(yè)的發(fā)展環(huán)境;第2章對中國儲能電站行業(yè)的發(fā)展?fàn)顩r與競爭格局進(jìn)行了分析;第3章對中國儲能電站主要細(xì)分市場的發(fā)展現(xiàn)狀與潛力進(jìn)行了分析...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年全球儲能電池行業(yè)發(fā)展現(xiàn)狀分析 電化學(xué)儲能裝機(jī)規(guī)模上漲帶動(dòng)儲能電池出貨量增長【組圖】

-

-

【電化學(xué)儲能】行業(yè)市場規(guī)模:2024年中國電化學(xué)儲能行業(yè)市場規(guī)模達(dá)2661億元 鋰離子電池占比達(dá)98%

-

2025年中國激光測距儀行業(yè)招投標(biāo)分析 招投標(biāo)覆蓋領(lǐng)域廣闊,區(qū)域分布較為分散【組圖】

-

-

2024年中國生物肥料行業(yè)招投標(biāo)分析 招投標(biāo)覆蓋領(lǐng)域分散,區(qū)域分布較為集中【組圖】