“奧運(yùn)年”運(yùn)動(dòng)服飾業(yè)商機(jī)無限

2012年7月27日,第三十屆夏季奧林匹克運(yùn)動(dòng)會(huì)將在英國首都倫敦拉開帷幕,四年一屆的全球體壇盛會(huì)將給包括運(yùn)動(dòng)服飾等相關(guān)產(chǎn)業(yè)帶來無限商機(jī)。

2008年的北京奧運(yùn)會(huì),掀起了我國體育事業(yè)特別是群眾休閑體育的發(fā)展浪潮,為我國運(yùn)動(dòng)服裝行業(yè)的發(fā)展創(chuàng)造了廣闊的市場空間。

奧運(yùn)東風(fēng)

隨著我國經(jīng)濟(jì)社會(huì)的發(fā)展及人民生活水平的提高,人們對衣物的追求已基本告別“蔽體防寒”的初級階段,進(jìn)而開始追崇穿著打扮的個(gè)性與時(shí)尚。

據(jù)前瞻產(chǎn)業(yè)研究院服裝行業(yè)研究小組的一份調(diào)查數(shù)據(jù)顯示,2010年我國人均衣著支出1444元,增長12.5%,其中服裝支出增長14.4%。

我國城鎮(zhèn)居民人均消費(fèi)性支出及其結(jié)構(gòu)

資料來源:前瞻產(chǎn)業(yè)研究院《中國運(yùn)動(dòng)服行業(yè)市場研究與投資預(yù)測分析報(bào)告》

在我國體育事業(yè)取得輝煌成就的同時(shí),群眾體育蔚然成風(fēng),運(yùn)動(dòng)服裝行業(yè)也呈蓬勃發(fā)展之勢席卷全國并走向世界。

進(jìn)入新世紀(jì)以來,我國體育人口比例逐年上升,參與到各種各樣的體育運(yùn)動(dòng)中的人群逐年擴(kuò)大,各種新興運(yùn)動(dòng)方式的興起,以及國際大型體育賽事的舉辦都大大地提高了國民參與體育運(yùn)動(dòng)的熱情,也很大程度刺激了運(yùn)動(dòng)服的消費(fèi)。

目前,我國體育人口約占人口總數(shù)的40%左右,有幾千萬專職和兼職的運(yùn)動(dòng)員和體育工作者及兩億多青少年體育消費(fèi)群體。隨著“青少年陽光工程”、“農(nóng)民健身工程”和“全民健身運(yùn)動(dòng)”的深入,以及現(xiàn)代人健身意識的增強(qiáng)和消費(fèi)觀念的轉(zhuǎn)變,體現(xiàn)青春、時(shí)尚的運(yùn)動(dòng)休閑服飾市場仍將保持較快增長。

我國運(yùn)動(dòng)服行業(yè)從無到有自1960年以來,市場規(guī)模從2003年以30%的年復(fù)合增長率增長,到2009年突破600億元達(dá)到626億的規(guī)模,預(yù)計(jì)2011年將達(dá)到876億元,并于2013年增至1220億元。

據(jù)Frost & Sullivan的統(tǒng)計(jì)數(shù)據(jù)顯示,在2008年北京奧運(yùn)會(huì)前,中國的人均運(yùn)動(dòng)服支出為7.4美元(人民幣51.6元),落后于美國、加拿大及德國等發(fā)達(dá)國家,但北京奧運(yùn)會(huì)之后至今,我國人均運(yùn)動(dòng)服飾年支出以31.4%的速度遞增,遠(yuǎn)高于美、德等國的增速。

全球人均運(yùn)動(dòng)服支出總額(單位:美元,%)

資料來源:前瞻產(chǎn)業(yè)研究院《中國運(yùn)動(dòng)服行業(yè)市場研究與投資預(yù)測分析報(bào)告》

近年來,在北京奧運(yùn)會(huì)、廣州亞運(yùn)會(huì)、深圳大運(yùn)會(huì)等各類賽事的推動(dòng)影響之下,我國運(yùn)動(dòng)服行業(yè)市場年復(fù)合增長率保持在30%左右。盡管增長迅速,但與發(fā)達(dá)國家相比,我國人均運(yùn)動(dòng)服飾支出仍較為落后,國內(nèi)運(yùn)動(dòng)服市場未來發(fā)展空間仍然廣闊,預(yù)計(jì)未來5年我國運(yùn)動(dòng)服飾市場仍處于高速發(fā)展?fàn)顟B(tài)。

當(dāng)前,我國運(yùn)動(dòng)服裝市場上內(nèi)外資并存,品牌眾多,行業(yè)競爭日益激烈。美國的耐克、德國的阿迪達(dá)斯等數(shù)家跨國運(yùn)動(dòng)服企業(yè)已在國內(nèi)運(yùn)動(dòng)服市場占據(jù)主要市場份額,而我國本土大型運(yùn)動(dòng)服企業(yè)也逐漸崛起,憑借價(jià)格優(yōu)勢與跨國企業(yè)展開激烈較量。目前,耐克、阿迪達(dá)斯、卡帕、彪馬等品牌主要集中于高端市場,中端市場則主要由李寧、安踏等本土品牌所占據(jù),特步、鴻星爾克、361°等則角逐相對中低端市場。

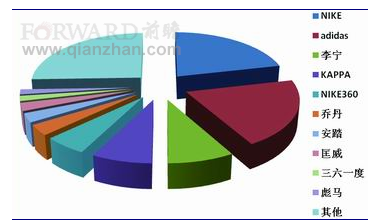

2011年3月中國運(yùn)動(dòng)服前十位品牌市場占有率(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院《中國運(yùn)動(dòng)服行業(yè)市場研究與投資預(yù)測分析報(bào)告》

據(jù)前瞻產(chǎn)業(yè)研究院的統(tǒng)計(jì)數(shù)據(jù)顯示,2011年3月,我國運(yùn)動(dòng)服市場前十位品牌市場綜合占有率合計(jì)為74.48%,國外品牌優(yōu)勢明顯。其中,NIKE和Adidas兩個(gè)國外品牌以較大的優(yōu)勢繼續(xù)領(lǐng)跑市場;李寧和KAPPA分列第三和第四位;NIKE360排名第五;第六至第十位依次是喬丹、安踏、匡威、361°和彪馬。

經(jīng)過數(shù)十年特別是北京奧運(yùn)會(huì)后數(shù)年的發(fā)展,我國運(yùn)動(dòng)服裝行業(yè)逐漸形成了龐大的產(chǎn)業(yè)規(guī)模,并在世界運(yùn)動(dòng)服市場上占據(jù)越來越重要的地位,2010年運(yùn)動(dòng)服行業(yè)出口總額達(dá)到18.70億美元,實(shí)現(xiàn)貿(mào)易順差18.60億美元。預(yù)計(jì)到2015年,全球運(yùn)動(dòng)服市場將達(dá)1263億美元。

夯實(shí)根基,欲與耐克阿迪試比高

運(yùn)動(dòng)服行業(yè)產(chǎn)業(yè)涵蓋了設(shè)計(jì)研發(fā)、生產(chǎn)制造、市場營銷與品牌管理等環(huán)節(jié)。20世紀(jì)70年代末,耐克公司采用“輕資產(chǎn)運(yùn)營”模式,改變了全球運(yùn)動(dòng)服飾行業(yè)傳統(tǒng)競爭模式和價(jià)值構(gòu)成。

據(jù)粗略估算,目前我國有40%左右的體育人口,有幾千萬專職和兼職的運(yùn)動(dòng)員和體育工作者,有兩億多青少年消費(fèi)群體,運(yùn)動(dòng)服裝市場空間巨大。但同時(shí),也必須清醒地認(rèn)識到,我國運(yùn)動(dòng)服企業(yè)數(shù)量多、規(guī)模小、研發(fā)與營銷能力弱,行業(yè)同質(zhì)化競爭現(xiàn)象嚴(yán)重,產(chǎn)品設(shè)計(jì)、品牌宣傳和營銷手段大同小異等行業(yè)性的缺陷。

設(shè)計(jì)是運(yùn)動(dòng)服裝行業(yè)的生命力,同時(shí)也是企業(yè)的核心利潤來源。Adidas及Nike憑借強(qiáng)大的設(shè)計(jì)能力,不但引領(lǐng)著運(yùn)動(dòng)服飾業(yè)的發(fā)展潮流,同時(shí)也借此加強(qiáng)了自身的市場競爭力。

從目前運(yùn)動(dòng)服發(fā)展總趨勢來看,運(yùn)動(dòng)服作為戶外運(yùn)動(dòng)裝備已經(jīng)很狹隘,傳統(tǒng)戶外產(chǎn)品和室內(nèi)運(yùn)動(dòng)裝備之間的空隙地帶有逐漸縫合的趨勢,運(yùn)動(dòng)服逐漸回歸衣用本質(zhì),正逐漸走向“泛戶外化”。

以耐克為代表的跨國公司擅于運(yùn)作產(chǎn)業(yè)鏈兩端高附加值環(huán)節(jié),在設(shè)計(jì)與研發(fā)、營銷與品牌管理等環(huán)節(jié),擁有一流競爭力。從資本投入的角度看,耐克、阿迪達(dá)斯兩大品牌在研發(fā)、明星代言、市場營銷等方面的投入力度,遠(yuǎn)遠(yuǎn)高于其他競爭對手。中國本土品牌企業(yè)在這方面的投入與二者仍有較大差距。

在運(yùn)動(dòng)服飾的生產(chǎn)制造環(huán)節(jié),我國雖然已經(jīng)成為生產(chǎn)大國,但在產(chǎn)品品質(zhì)方面,基本上采用模仿、抄襲的研發(fā)生產(chǎn)方式,產(chǎn)品嚴(yán)重同質(zhì)化情況嚴(yán)重,缺乏市場競爭力。

目前,國內(nèi)運(yùn)動(dòng)品牌大多分布在廣東和福建等沿海地帶,產(chǎn)量已占世界運(yùn)動(dòng)服裝總產(chǎn)量的65%左右,但全行業(yè)也凸顯出整體實(shí)力不強(qiáng)、檔次不高、知名度較低等問題,本土運(yùn)動(dòng)服裝企業(yè)尚不具備與國際行業(yè)巨頭相抗衡的實(shí)力。

對此,前瞻產(chǎn)業(yè)研究院運(yùn)動(dòng)服飾行業(yè)研究員羅娟指出,我國在運(yùn)動(dòng)服進(jìn)口時(shí),首先應(yīng)注重引進(jìn)先進(jìn)的機(jī)械設(shè)備和計(jì)算機(jī)控制系統(tǒng),實(shí)現(xiàn)生產(chǎn)機(jī)械化、自動(dòng)化、數(shù)字化和智能化,大幅提高生產(chǎn)效率和工藝水平,使產(chǎn)品精度、標(biāo)準(zhǔn)度等方面達(dá)到國際水平,同時(shí)要突破傳統(tǒng)的材料領(lǐng)域,注重引進(jìn)新材料,提升產(chǎn)品的精度、標(biāo)準(zhǔn)度和美觀度。

在激烈的市場競爭中,市場營銷和品牌推廣,已為越來越多的運(yùn)動(dòng)服裝行業(yè)所注重,賽事營銷、體育贊助等,已經(jīng)成為各運(yùn)動(dòng)服品牌企業(yè)市場擴(kuò)張必備的營銷策略。

Nike、Adidas、李寧等專業(yè)運(yùn)動(dòng)類品牌采取“金字塔”式的品牌推廣模式,通過贊助奧運(yùn)會(huì)、代表隊(duì)、專業(yè)運(yùn)動(dòng)員,塑造產(chǎn)品專業(yè)形象,以此影響更多專業(yè)和業(yè)余運(yùn)動(dòng)員,通過滿足這個(gè)層次的消費(fèi)者需求進(jìn)而影響大眾消費(fèi)群體。相反,KAPPA等時(shí)尚品牌采用“倒金字塔”式的品牌推廣模式,更大程度地通過“娛樂營銷”、“時(shí)尚營銷”等方式來影響消費(fèi)者。

此外,賽事營銷也是運(yùn)動(dòng)服飾行業(yè)“高投入、高產(chǎn)出、見效快”的重要營銷手段。

目前,國內(nèi)外大型品牌每年銷售額的12%-16%用于賽事贊助,以提高其品牌影響力。在2010年南非世界杯期間,阿迪達(dá)斯的銷售額高達(dá)144億美元,運(yùn)動(dòng)衫的銷量是4年前世界杯的2倍多,僅奪冠的西班牙隊(duì)運(yùn)動(dòng)服裝就達(dá)20萬件。

羅娟表示,由于近年來國內(nèi)運(yùn)動(dòng)服品牌的不斷增加,依靠鋪渠道、多開店的模式遇到了發(fā)展瓶頸,行業(yè)發(fā)展亟待轉(zhuǎn)型升級,行業(yè)整合無可避免,提升品牌價(jià)值將成為市場競爭的大趨勢。

又到奧運(yùn)年,中國運(yùn)動(dòng)服飾業(yè)能否再次借機(jī)騰飛,我們翹首以待!

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT