2020年中國收費高速公路行業市場現狀及經營情況分析 經營性高速公路盈利性更強

根據交通部《公路工程技術標準》,可以將我國的公路分為高速公路、一路公路、二級公路、三級公路、四級公路和等外公路。其中,高速公路是指能適應年平均晝夜小客車交通量25000輛以上、專供汽車分道高速行駛、并全部控制出入的公路,一般能承受120公里/小時或者更高的速度,路線順暢,縱坡平緩,路面有4個以上車道的寬度。

根據收費與否,高速公路又可分為收費高速公路和不收費高速公路。與美國的高速公路大部分免費不同,中國的高速公路,大部分是政府向銀行貸款修建的,需要靠收過路費來還貸款。而美國的高速則主要依靠政府的財政支出來修建。

我國的收費高速公路主要有兩種模式:政府還貸高速公路和經營性高速公路。政府還貸高速公路是指縣級以上地方人民政府交通主管部門利用貸款或者向企業有償集資建設的高速公路,該種模式下,政府只是依托企業來進行投資建設和運營,投資與后期運營資金均來源于政府,運營收入也需要由企業上收后解繳地方財政。經營性高速公路是指國內外經濟組織投資建設或者依法受讓獲得收費權并運營的高速公路,主要采用BOT或TOT模式。

中國收費高速公路建設投資

根據交通運輸部數據,截止到2019年末,全國高速公路累計建設投資總額達到88238.9億元,比2018年增加6169.4億元。其中,經營性收費高速公路累計建設投資達到42374.2億元,占比48.0%;還貸性收費高速公路投資達到45864.7億元,占全部收費公路投資的52.0%。

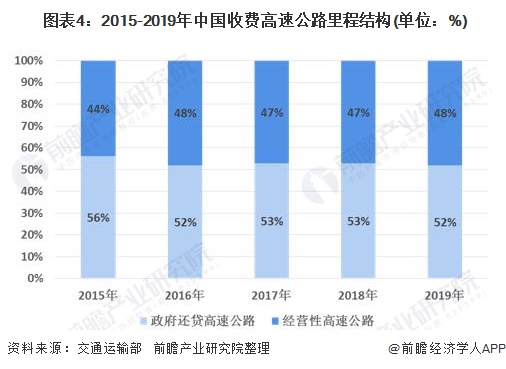

中國收費高速公路里程結構

2015-2019年我國收費高速公路里程逐年增加,根據《2019年全國收費公路統計公報》數據顯示,截至到2019年末我國收費高速公路里程達到14.28萬公里,較2018年增長3.6%,但增速有所放緩。目前,國內“71118”(即7條首都放射線、11條北南縱線、18條東西橫線等)高速公路網即將建成,行業整體進入平穩發展階段。

2015-2019年我國政府還貸性高速公路里程均高于經營性高速公路里程。截止到2019年末,在收費高速公路總里程中,政府還貸高速公路里程為7.44萬公里,在全國收費高速公路總里程中占比為52%;經營性高速公路里程為6.84萬公里,占比為48%。收費高速公路的里程結構與投資結構保持一致。

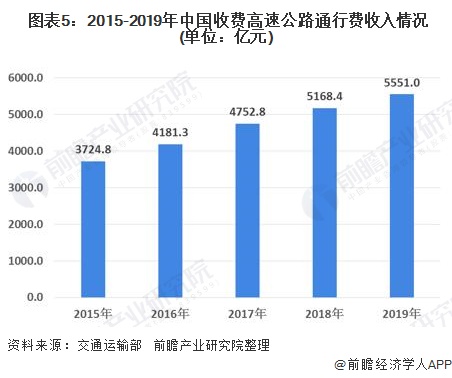

中國收費高速公路通行費收入

根據交通運輸部數據顯示,2015-2019年我國收費高速公路通行費收入逐年增長,2019年我國收費高速公路通行費收入達到5551.0億元,較2018年增加382.6億元。

根據交通運輸部數據,2019年我國高速公路通行費收入中,2182.9億元來自還貸性收費高速公路,占比39%;3368.1億元來自經營性收費高速公路,占比61%。由此可見,雖然還貸性高速公路里程較長,但其通行費營收情況并不占優勢,經營性高速公路營收效益明顯好于政府還貸性高速公路。

以上數據及分析來源參考前瞻產業研究院發布的《中國高速公路行業市場前瞻與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對高速公路行業的發展背景、產銷情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來高速公路行業發展軌跡及實踐經驗,對高速公路行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT