浙江龍盛VS閏土股份 安全環(huán)保高壓加速行業(yè)龍頭之爭

染料是指能將纖維和其他材料著色的物質(zhì),主要應(yīng)用于各種紡織纖維的著色,同時廣泛應(yīng)用于塑料、橡膠、食品、皮革、造紙、涂料、油墨等領(lǐng)域,染料的最大用戶是紡織印染行業(yè),其用量占染料產(chǎn)量的90%。

從20世紀(jì)末,染料的生產(chǎn)與供應(yīng)中心開始從歐洲向亞洲轉(zhuǎn)移。由于中國和印度等發(fā)展中國家染料工業(yè)的崛起,世界染料生產(chǎn)能力近年來增長迅速,致使供需關(guān)系失衡,產(chǎn)大于需,造成全球染料生產(chǎn)商的競爭空前激烈。發(fā)達國家許多從業(yè)近百年的老牌染料生產(chǎn)企業(yè)也都處于虧損邊緣。于是,全球各大染料生產(chǎn)公司紛紛把非核心產(chǎn)品的生產(chǎn)裝置向中國和印度轉(zhuǎn)移,利用當(dāng)?shù)亓畠r的勞動力和較低的環(huán)保成本同發(fā)展中國家的染料工業(yè)競爭。

目前,我國已經(jīng)成為全球染料生產(chǎn)、出口的消費第一大國。據(jù)中國染料工業(yè)協(xié)會統(tǒng)計數(shù)據(jù)顯示,2018年,我國染料產(chǎn)量為81.3萬噸,約占全世界產(chǎn)量的70%左右。

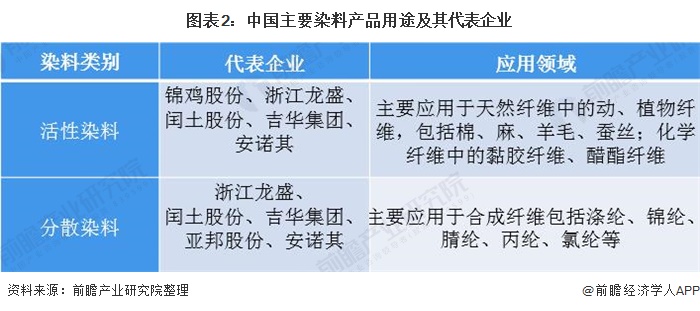

國內(nèi)染料生產(chǎn)主要以分散染料、活性染料為主,還原性染料、酸性染料、陽離子染料為輔。國內(nèi)紡織品面料主要是化纖和棉,對分散染料和活性染料的需求量較大,因此國內(nèi)分散染料和活性染料的生產(chǎn)企業(yè)相對較多、競爭較為激烈。

目前,我國染料行業(yè)內(nèi)的企業(yè)達300多家,但市場份額集中在少數(shù)幾個大型染料企業(yè)中,市場集中度較高。近年來,隨著我國環(huán)保監(jiān)管形勢趨嚴(yán),部分環(huán)保處理能力相對較差的染料生產(chǎn)企業(yè)被關(guān)停,擁有較強環(huán)保處理能力、核心技術(shù)和規(guī)模效應(yīng)的大型染料企業(yè)憑借環(huán)保、成本、質(zhì)量等方面的優(yōu)勢,保持了較強的盈利能力,市場集中度呈現(xiàn)出進一步加強的趨勢。

經(jīng)營情況浙江龍盛明顯占優(yōu)

浙江龍盛是全球產(chǎn)能最大的染料供應(yīng)商,同時是國內(nèi)染料行業(yè)第一家上市公司。公司業(yè)務(wù)以染料、助劑、中間體等特殊化學(xué)品為主,同時發(fā)展房地產(chǎn)、鋼鐵汽配、金融投資等多元化業(yè)務(wù);而閏土股份則主要從事紡織染料、印染助劑和化工原料的研發(fā)、生產(chǎn)和銷售。

從營業(yè)收入變現(xiàn)來看,2016年以來,浙江龍盛營業(yè)收入增長迅速,但閏土股份營業(yè)收入的增長則相對緩慢。2016年,浙江龍盛及閏土股份營業(yè)收入分別為123.56億元和43.53億元,到2019年,浙江龍盛實現(xiàn)營業(yè)收入突破200億元,達到213.65億元,同比增長12.0%,仍保持兩位數(shù)增長;閏土股份實現(xiàn)營業(yè)收入65.13億元,較上年同期小幅上升,連續(xù)三年維持在60億元左右。

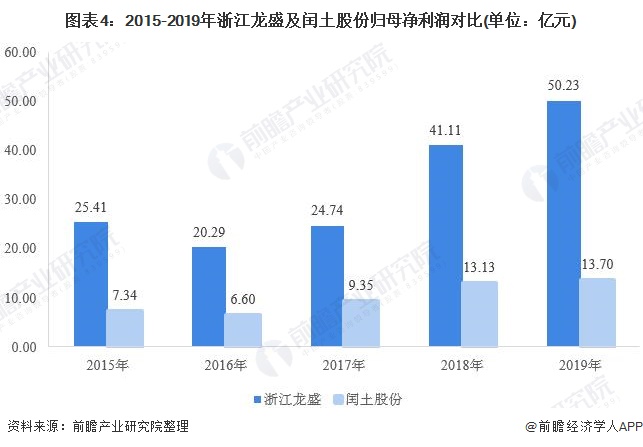

盈利方面,浙江龍盛與閏土股份呈現(xiàn)相同走勢,在2016年歸母凈利潤均有下滑的情況下,2017-2019年,兩者歸母凈利潤均實現(xiàn)正增長。2019年,浙江龍盛實現(xiàn)歸母凈利潤50.23億元,同比增長22.2%;閏土股份實現(xiàn)歸母凈利潤13.70億元,較上年同期小幅提升。整體來看,浙江龍盛在企業(yè)經(jīng)營方面較閏土股份優(yōu)勢明顯。

閏土更聚焦染料業(yè)務(wù),龍盛持續(xù)推進海外擴張

從營業(yè)收入構(gòu)成來看,染料業(yè)務(wù)在閏土股份營業(yè)收入中的占比要明顯高于浙江龍盛,主要在于浙江龍盛除發(fā)展精細(xì)化工業(yè)務(wù)外,在其他業(yè)務(wù)領(lǐng)域也有拓展。2019年,閏土股份染料產(chǎn)品營收占公司全年營業(yè)收入的80.84%;浙江龍盛染料產(chǎn)品營收占公司全年營業(yè)收入的52.90%。

業(yè)務(wù)布局方面,不同于閏土股份主要發(fā)展國內(nèi)市場;浙江龍盛在國內(nèi)重點發(fā)展浙江、江蘇、廣東、山東、福建、上海市等地區(qū)的同時,大力拓展海外市場,國外重點銷售區(qū)域包括德國等歐洲國家,美國、巴西等美洲國家,以及韓國、泰國、印度、越南、孟加拉、土耳其、巴基斯坦等亞洲國家。2019年,閏土股份在國內(nèi)市場實現(xiàn)營業(yè)收入占公司總營業(yè)收入的88.93%;浙江龍盛在國內(nèi)市場實現(xiàn)營業(yè)收入占公司總營業(yè)收入的42.70%。

染料產(chǎn)能穩(wěn)居全國前二

通過整合龍盛和德司達各自的技術(shù)、服務(wù)、品牌、渠道、產(chǎn)能、成本和技術(shù)創(chuàng)新能力等優(yōu)勢,浙江龍盛已成為全球最大的紡織用化學(xué)品生產(chǎn)服務(wù)商,全球擁有超過年產(chǎn)30萬噸染料產(chǎn)能,其中國內(nèi)分散染料14萬噸,活性染料6萬噸,控股印度KIRI活性染料2萬噸。產(chǎn)能規(guī)模位居全球第一,是行業(yè)定價實質(zhì)領(lǐng)導(dǎo)者;閏土股份染料年總產(chǎn)能近21萬噸,其中分散染料產(chǎn)能11萬噸,活性染料產(chǎn)能8萬噸,其他染料產(chǎn)能近2萬噸,染料產(chǎn)品產(chǎn)能僅次于浙江龍盛。

染料及中間體生產(chǎn)過程污染嚴(yán)重,其產(chǎn)生的廢母液屬于高濃度、高酸度、高鹽度、高色度、高毒性的有機廢水,采用傳統(tǒng)方法難以處理。隨著國內(nèi)的環(huán)保政治工作,部分環(huán)保不達標(biāo)企業(yè)已經(jīng)逐漸淘汰。

自19年3•21 響水爆炸事故后,環(huán)保、安全督察力度較前期更為嚴(yán)格,多家染料及中間體企業(yè)受到影響,截至目前蘇北多數(shù)停產(chǎn)的染料產(chǎn)能仍在等待政府復(fù)產(chǎn)通知,分散染料行業(yè)約12%的產(chǎn)能仍受影響,我們預(yù)計未來無園區(qū)配套、安全環(huán)保不達標(biāo)、一體化水平低的中小產(chǎn)能將加速退出,行業(yè)格局向好,利好龍頭企業(yè)。

具體到浙江龍盛及閏土股份,兩者染料產(chǎn)銷量近年來均呈現(xiàn)震蕩走勢,2019年,浙江龍盛染料產(chǎn)品產(chǎn)銷量分別為18.2萬噸和21.99萬噸;閏土股份染料產(chǎn)品產(chǎn)銷量分別為16.29萬噸和16.8萬噸。浙江龍盛仍保持產(chǎn)銷量領(lǐng)先優(yōu)勢,但差距有所縮小。

盡管兩者產(chǎn)銷量差距有所收縮,但從染料產(chǎn)品收入來看,浙江龍盛染料產(chǎn)品收入近年始終維持在閏土股份染料收入的兩倍左右水平。2019年,浙江龍盛染料收入為102.98億元,閏土股份染料收入為52.65億元,雙方差距仍十分明顯,由此可見,目前,在染料市場,浙江龍盛仍是行業(yè)領(lǐng)軍企業(yè),閏土股份整體業(yè)務(wù)能力較浙江龍盛仍有差距。

更多數(shù)據(jù)可參考前瞻產(chǎn)業(yè)研究院《中國染料行業(yè)產(chǎn)銷需求與投資預(yù)測分析報告》,同時前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

報告從當(dāng)前染料行業(yè)的宏觀景氣狀況出發(fā),以染料行業(yè)的產(chǎn)銷狀況和行業(yè)需求走向為依托,詳盡地分析了中國染料行業(yè)當(dāng)前的市場容量、市場規(guī)模、發(fā)展速度和競爭態(tài)勢。

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。