十張圖帶你看2020年中國民航運(yùn)輸業(yè)市場規(guī)模及競爭格局 龍頭企業(yè)地位穩(wěn)固

民航運(yùn)輸是我國交通運(yùn)輸系統(tǒng)的有機(jī)組成部分,在國際交往和國內(nèi)長距離客運(yùn)中起著非常重要的作用。2019年,全行業(yè)完成運(yùn)輸總周轉(zhuǎn)量1293.3億噸公里,同比增長7.2%;分業(yè)務(wù)類型來看,旅客運(yùn)輸業(yè)務(wù)增長潛力大、但抗風(fēng)險能力相對較弱。2019年,在行業(yè)經(jīng)濟(jì)效益增長的同時,航空公司數(shù)量也逐步增長,達(dá)62家。在區(qū)域競爭格局方面,西部機(jī)場數(shù)量占比過半、東部機(jī)場業(yè)務(wù)量優(yōu)勢明顯;在企業(yè)競爭格局方面,“南航、中航”行業(yè)龍頭地位穩(wěn)固。

1、2019年民航運(yùn)輸總量達(dá)1293億噸公里、國際航線運(yùn)輸量占比提升

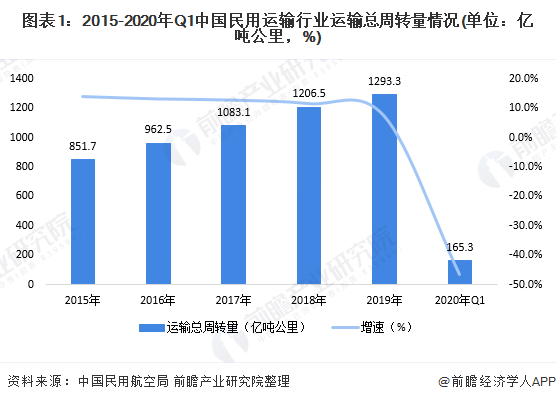

民航運(yùn)輸是我國交通運(yùn)輸系統(tǒng)的有機(jī)組成部分,其突出優(yōu)點是運(yùn)輸速度快,航線直,不受地面地形的影響,可承擔(dān)長距離的客貨運(yùn)輸;但運(yùn)載量小,燃料費(fèi)用高,運(yùn)輸成本貴,易受氣候條件影響。民用航空運(yùn)輸在國際交往和國內(nèi)長距離客運(yùn)中起著非常重要的作用。數(shù)據(jù)顯示,2015-2019年期間,我國民航運(yùn)輸總周轉(zhuǎn)量逐年攀升,至2019年,全行業(yè)完成運(yùn)輸總周轉(zhuǎn)量1293.3億噸公里,同比增長7.2%。2020年一季度,受“新型冠狀肺炎”疫情影響,運(yùn)輸總周轉(zhuǎn)量同比下降46.6%。

運(yùn)輸總周轉(zhuǎn)率分航線類型來看,2015-2019期間,國內(nèi)航線和港澳套航線的運(yùn)輸總周轉(zhuǎn)量占比均有下降,分別下降了2%和1%,而國際航線的運(yùn)輸總周轉(zhuǎn)量占比提升了2%,這與近年來我國出境人數(shù)的增長和對外貿(mào)易的發(fā)展有著密切聯(lián)系。

2、旅客運(yùn)輸業(yè)務(wù)增長潛力大、但抗風(fēng)險能力相對較弱

民航運(yùn)輸?shù)臉I(yè)務(wù)類型包括客運(yùn)和貨運(yùn)。2019年,我國民航運(yùn)輸業(yè)完成旅客周轉(zhuǎn)量11705.30億人公里,同比增長9.3%;完成貨郵周轉(zhuǎn)量263.20億噸公里,同比增長0.3%。2020年一季度,旅客、貨郵周轉(zhuǎn)量增速分別下降至-53.9%和-17.4%,受疫情影響顯著。從這兩類業(yè)務(wù)周轉(zhuǎn)量的增速對比中可見,旅客運(yùn)輸業(yè)務(wù)的增長潛力較大,但抗風(fēng)險能力較弱;而貨郵業(yè)務(wù)的增長較為平緩,但抗風(fēng)險能力較強(qiáng)。

在旅客運(yùn)輸方面,民航在其他類型運(yùn)輸服務(wù)中占據(jù)一定優(yōu)勢。數(shù)據(jù)顯示,2019年,在各類型運(yùn)輸服務(wù),民航旅客運(yùn)輸量位列第二位;第一名是鐵路運(yùn)輸,旅客運(yùn)輸量達(dá)1.4707億人公里。

3、2019年行業(yè)經(jīng)濟(jì)效益穩(wěn)步增長,航空公司數(shù)量達(dá)62家

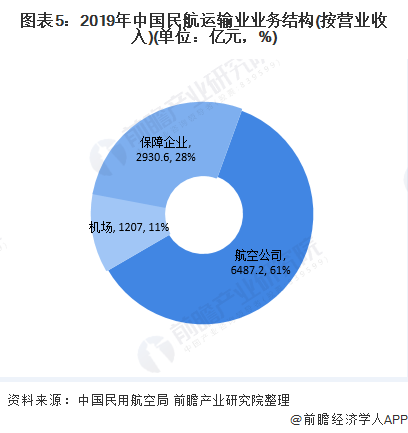

在經(jīng)營效益方面,我國民航運(yùn)輸業(yè)的營業(yè)收入主要來自航空公司、保障企業(yè)和機(jī)場三大塊。2019年,全行業(yè)累計實現(xiàn)營業(yè)收入10624.9億元,同比增長5%。其中,航空公司實現(xiàn)營業(yè)收入6487.2億元,占比61%;保障企業(yè)實現(xiàn)營業(yè)收入2930.6億元,占比28%;機(jī)場實現(xiàn)營業(yè)收入1207.0億元,占比11%。

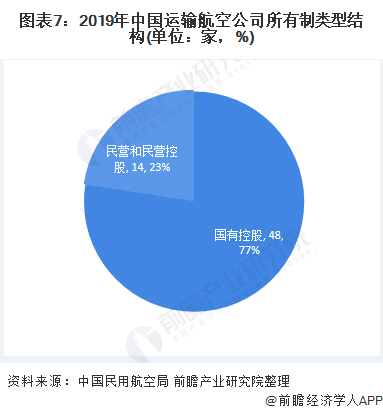

隨著民航業(yè)經(jīng)濟(jì)效益的提升,我國運(yùn)輸航空公司數(shù)量也呈總體增長趨勢。2015-2019年,我國運(yùn)輸航空公司數(shù)量從55家增長至62家,其中,國有控股公司仍占大頭,2019年達(dá)48家,占比總運(yùn)輸航空公司數(shù)量的77%。

4、行業(yè)競爭格局分析

——區(qū)域競爭格局:西部機(jī)場數(shù)量占比過半、東部機(jī)場業(yè)務(wù)量優(yōu)勢明顯

以頒證機(jī)場數(shù)量來看,截至2019年底,我國共有頒證運(yùn)輸機(jī)場238個,其中,西部地區(qū)的頒證機(jī)場數(shù)量最多,達(dá)121個,占比機(jī)場總數(shù)量的57%。

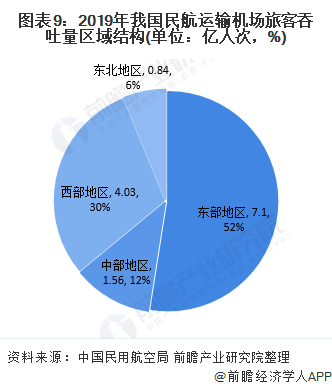

以機(jī)場旅客吞吐量來看,2019年,我國東部地區(qū)機(jī)場的旅客吞吐量位居首位,達(dá)7.1億人次,占比約52%;其次是西部地區(qū),旅客吞吐量達(dá)4.03。

——航空公司競爭格局:“南航、中航、東航”的行業(yè)龍頭地位穩(wěn)固

以航空公司運(yùn)輸總周轉(zhuǎn)量來看,2019年,南航集團(tuán)和中航集團(tuán)的運(yùn)輸總周轉(zhuǎn)量最大,分別達(dá)326.24億噸公里和318.61億噸公里,占比均為25%。

以航空公司的營收情況來看,2019年,南航、中航和東航集團(tuán)的營收規(guī)模均在千億元以上,其中,南航集團(tuán)的營收規(guī)模突破了1500億元,占比我國航空公司營收比重的24%;其次是中航集團(tuán),營收比重達(dá)21%。

更多數(shù)據(jù)來請參考前瞻產(chǎn)業(yè)研究院《中國民用航空運(yùn)輸行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告將幫助民用航空運(yùn)輸企業(yè)、學(xué)術(shù)科研單位、投資企業(yè)準(zhǔn)確了解民用航空運(yùn)輸行業(yè)最新發(fā)展動向,及早發(fā)現(xiàn)民用航空運(yùn)輸行業(yè)市場的空白點,機(jī)會點,增長點和盈利點……,前...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT