2020年公共充電電樁市場規(guī)模及發(fā)展前景分析 列入新基建迎來爆發(fā)

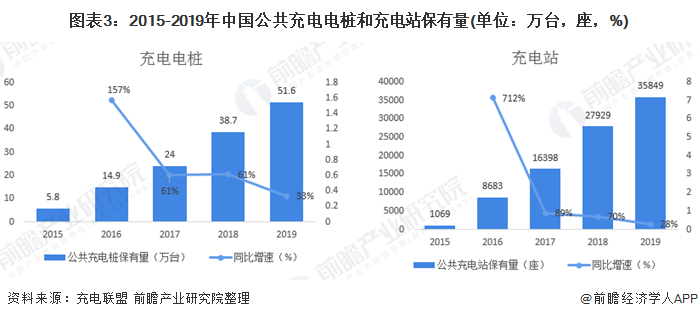

早期充電樁市場由國家主導(dǎo),主要參與者包括國家電網(wǎng)和普天新能源,同時比亞迪為自身生態(tài)建設(shè)入局較早。2015年《電動汽車充電基礎(chǔ)設(shè)施發(fā)展規(guī)劃(2015-2020年)》指出了明確的發(fā)展目標(biāo),大量社會資本進入行業(yè)開啟了大規(guī)模的投資建設(shè);2016年后由于競爭加劇,部分企業(yè)退出市場;同時企業(yè)差距逐漸拉大。截至2019年,我國公共充電樁總量達(dá)到51.6萬臺。2020年初充電樁被正式納入新基建,有望迎來新一輪增長。

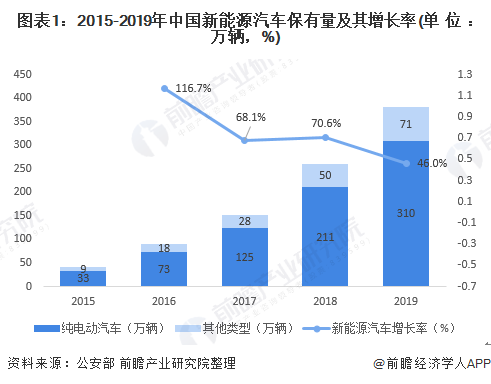

新能源汽車保有量持續(xù)高速增長

自2015年開始,新能源汽車進入快速發(fā)展階段,保有量持續(xù)升高。其中純電動汽車車主為充電樁主要使用群體,純電動汽車的銷量自2015年開始保持在80%左右。根據(jù)公安部數(shù)據(jù),2019年我國新能源汽車保有量達(dá)到381萬輛,而充電樁為純電動汽車的配套基礎(chǔ)設(shè)施,但建設(shè)乏力成為了制約新能源汽車推廣的首要問題。因此,車企會更加重視充電樁的建設(shè)與推廣,建立完整生態(tài),與新能源汽車協(xié)同發(fā)展。

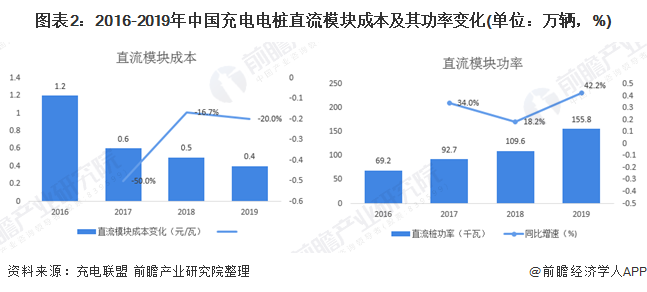

降本增效成為充電基礎(chǔ)設(shè)施增長的核心原因

隨著充電技術(shù)的逐漸成熟,直流樁功率模塊成本明顯降低。2019年直流模塊成本從2016年的1.2元/W降至0.4元/W,下降30%左右。功率變化方面,新增交流樁功率以7kW為主,平均功率穩(wěn)定在8.7kW左右,預(yù)計2025年將提高到10kW。新增直流樁平均功率為115.76kW。由于電池容量的提升和大功率充電技術(shù)的發(fā)展,預(yù)計直流樁功率未來兩年內(nèi)將持續(xù)上漲。

2015年公共充電行業(yè)初現(xiàn)苗頭,自2016年開始公共充電樁及公共充電站開始迅猛發(fā)展,公共充電站增長更是達(dá)到7倍之多。2018年增量達(dá)到頂峰,公共充電樁和充電站分別增長14.7萬臺和11531座。直至2019年增長勢頭開始放緩,保有量增速降低至33%,意味著公共充電樁的建設(shè)進入戰(zhàn)略調(diào)整期,開始逐漸脫離“超前投建”的增長模式,轉(zhuǎn)而進入良性的需求驅(qū)動的增長階段。2019年我國公共充電電樁的保有量為51.6萬臺,充電站保有量為35849座。

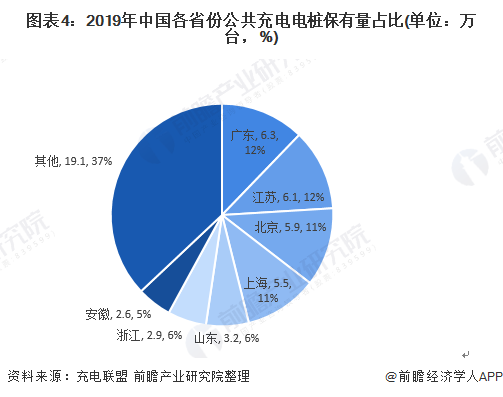

充電電樁主要集中于核心城市經(jīng)濟圈

因京津冀、長三角和珠三角區(qū)域為新能源汽車消費重點區(qū)域,公共充電樁又為新能源汽車的基礎(chǔ)配套設(shè)施,故公共充電樁的建設(shè)普遍較多。西北、東北和西南部分地區(qū)則分布較少。截至2019年12月,廣東、江蘇、北京和上海為公共充電樁保有量最多的城市,數(shù)量均超過5萬臺,其中廣東擁有6.3萬臺;前四名省份合計公共充電樁保有量占總數(shù)的46%。

新基建帶動公共充電電樁投資

由于新基建的提出,充電樁成為助力國家穩(wěn)增長的重要力量,充電樁投建速度有望加快,整體充電樁制造市場呈現(xiàn)周期向上的特征。同屬于新基建范疇內(nèi)的5G,大數(shù)據(jù)和人工智能的應(yīng)用都可以加快新能源汽車的推廣,從而帶動充電樁建設(shè),加速推動充電樁行業(yè)發(fā)展;窗口期也將縮短,優(yōu)勝劣汰即將加速。經(jīng)保守測算,以60kW直流樁和7kW交流樁為主,2025年中國公共充電樁市場投資建設(shè)規(guī)模將超過187億元。

更多數(shù)據(jù)來請參考前瞻產(chǎn)業(yè)研究院《中國電動汽車充電樁行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》,同時前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學(xué)人APP】,還可以與500+經(jīng)濟學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對電動汽車充電樁行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來電動汽車充電樁行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對電動...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT