十張圖帶你回顧寧德時(shí)代的龍頭路 未來(lái)高盈利值得期待!

八年成長(zhǎng),成就全球龍頭!

2011年,寧德時(shí)代從ALT動(dòng)力電池事業(yè)部脫離,成立寧德時(shí)代新能源有限公司。隨后,巧借時(shí)代東風(fēng),2013 年補(bǔ)貼政策落地后國(guó)內(nèi)新能源汽車(chē)產(chǎn)業(yè)進(jìn)入高速增長(zhǎng)期,公司憑借扎實(shí)的技術(shù)儲(chǔ)備和優(yōu)異的產(chǎn)品性能迅速搶占市場(chǎng),成為宇通、北汽、吉利、上汽等主流車(chē)企的動(dòng)力電池主供應(yīng)商。

隨著其實(shí)力的不斷增強(qiáng),其也獲得通過(guò)寶馬、戴姆勒、捷豹、現(xiàn)代、大眾等國(guó)外企業(yè)欽點(diǎn),開(kāi)啟了其全球化進(jìn)程;2018年,寧德時(shí)代于A股上市,2019年于德國(guó)設(shè)廠,隨后寶馬向其伸出73億歐元大單的橄欖枝,2020更是與特斯拉簽訂采購(gòu)協(xié)議,兩家龍頭強(qiáng)強(qiáng)聯(lián)合,共同探索新能源汽車(chē)的新時(shí)代。

巧借時(shí)代東風(fēng),鑄就了其不俗的實(shí)力,在動(dòng)力電池裝機(jī)量快速增長(zhǎng)的同時(shí),公司的市占率屢創(chuàng)新高,2019 年裝機(jī)量 32.81GWh,5 年CAGR 高達(dá) 72%,2019 年國(guó)內(nèi)市占率接近 52%,動(dòng)力電池龍頭地位不斷強(qiáng)化。

業(yè)務(wù)飄紅,這個(gè)全球龍頭不一般!

近年來(lái),寧德時(shí)代的發(fā)展駛向了快車(chē)道,產(chǎn)能領(lǐng)域,國(guó)內(nèi)其在寧德、江蘇、青海等多地均布局了動(dòng)力電池產(chǎn)能,國(guó)外則首先開(kāi)拓了德國(guó)市場(chǎng);2017年以來(lái),寧德時(shí)代與上汽、吉利、廣汽、一汽、東風(fēng)等多家國(guó)內(nèi)頭部車(chē)企成立了合資公司,中長(zhǎng)期配套關(guān)系深度綁定,進(jìn)一步鞏固了行業(yè)龍頭地位。故2017年后,公司規(guī)模呈現(xiàn)出快速擴(kuò)張趨勢(shì),2019年公司實(shí)現(xiàn)營(yíng)業(yè)收入455.4億元,凈利潤(rùn)43.5億元,分別較上年增長(zhǎng)53.8%以及16.44%。

2020年2月,寧德時(shí)代擬與特斯拉及特斯拉(上海)簽訂協(xié)議,并向特斯拉供應(yīng)鋰離子動(dòng)力電池產(chǎn)品。在過(guò)去的2019 年特斯拉就Model 3 交付30.1 萬(wàn)輛,其中國(guó)內(nèi)銷(xiāo)售3.4萬(wàn)輛。隨著特斯拉上海工廠的落成,預(yù)計(jì)其2020年、2021年Model 3與Model Y車(chē)型合計(jì)銷(xiāo)量將呈現(xiàn)翻倍增長(zhǎng),而作為其深入合作伙伴,寧德時(shí)代2020年的業(yè)績(jī)也依舊值得投資者的期待。

盈利難為,背后有何深層次原因?

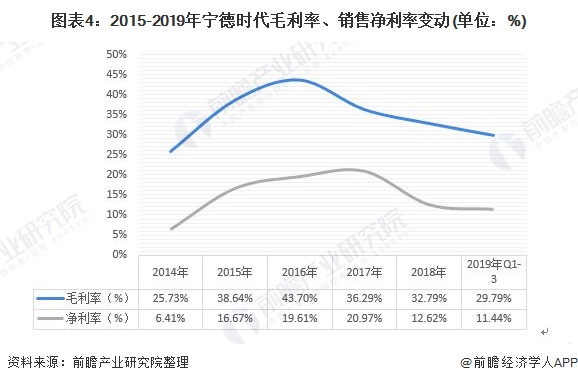

與靚麗的業(yè)績(jī)成績(jī)單相比,寧德時(shí)代盈利能力顯得差強(qiáng)人意;2014-2019年寧德時(shí)代毛利率、銷(xiāo)售凈利潤(rùn)率呈現(xiàn)先上升后下降的趨勢(shì)。2016年寧德時(shí)代毛利率為43.70%,為歷年最高值;到2019年第三季度,寧德時(shí)代毛利率下降為29.79%,多年間下降了近14個(gè)百分點(diǎn)。

進(jìn)一步深究其盈利下降的原因,通過(guò)拆解數(shù)據(jù)發(fā)現(xiàn),營(yíng)業(yè)成本大幅上升,特別是原材料價(jià)格降幅低于產(chǎn)品銷(xiāo)售價(jià)格的降幅,上述情況可通過(guò)營(yíng)業(yè)收入增幅以及營(yíng)業(yè)成本增幅進(jìn)行佐證。2015-2016年公司營(yíng)業(yè)收入增長(zhǎng)率大于公司營(yíng)業(yè)成本增長(zhǎng)率,故上述兩年,公司毛利均呈現(xiàn)出上升的趨勢(shì),而在2017-2019年期間,公司營(yíng)業(yè)收入增長(zhǎng)率小于公司營(yíng)業(yè)成本增長(zhǎng)率,則進(jìn)一步導(dǎo)致了公司毛利率的下滑。

毛利率持續(xù)下降的邏輯在于——在動(dòng)力電池視角下,各公司前期在國(guó)家補(bǔ)貼政策的激勵(lì)下,超速發(fā)展,導(dǎo)致市場(chǎng)產(chǎn)能?chē)?yán)重過(guò)剩,進(jìn)入2018年,國(guó)家補(bǔ)貼退坡,進(jìn)一步加劇了行業(yè)競(jìng)爭(zhēng),故各公司為進(jìn)一步搶占市場(chǎng),采取了降價(jià)銷(xiāo)售政策,進(jìn)一步影響了公司的盈利能力;但公司盈利也受利好因素影響,隨著公司 NCM811 電池裝機(jī)量、良品率提升,以及 CTP 等新技術(shù)的應(yīng)用,產(chǎn)品性能改善的同時(shí)價(jià)格向上、成本向下,公司的利潤(rùn)率水平有望企穩(wěn)回升,迎來(lái)向上拐點(diǎn)。

回款能力強(qiáng),營(yíng)運(yùn)穩(wěn)健,寧德時(shí)代依舊值得期待!

寧德時(shí)代作為動(dòng)力電池龍頭,憑借出色的產(chǎn)品性能和口碑積累,對(duì)上下游均表現(xiàn)出極強(qiáng)的議價(jià)能量,進(jìn)一步則表現(xiàn)在其回款能力極強(qiáng)——2018 年、2019Q1~Q3 公司的經(jīng)營(yíng)活動(dòng)現(xiàn)金流量?jī)纛~分別達(dá)到 113.2、103.3 億元,占同期歸母凈利潤(rùn)的 302.91%、274.60%,回款情況良好,現(xiàn)金流表現(xiàn)穩(wěn)健。

另一方面,觀察企業(yè)的營(yíng)運(yùn)指標(biāo),應(yīng)收賬款這一指標(biāo),2014-2019年,公司應(yīng)收賬款周轉(zhuǎn)天數(shù)下滑,說(shuō)明公司回款速度有所加快,且公司回款天數(shù)均處于行業(yè)內(nèi)較低水平,說(shuō)明公司的優(yōu)質(zhì)動(dòng)力電池產(chǎn)品供不應(yīng)求,公司對(duì)下游具有較強(qiáng)的議價(jià)能力,同時(shí)企業(yè)運(yùn)行穩(wěn)健。

長(zhǎng)期護(hù)城河如何鑄就?

1、布局上游

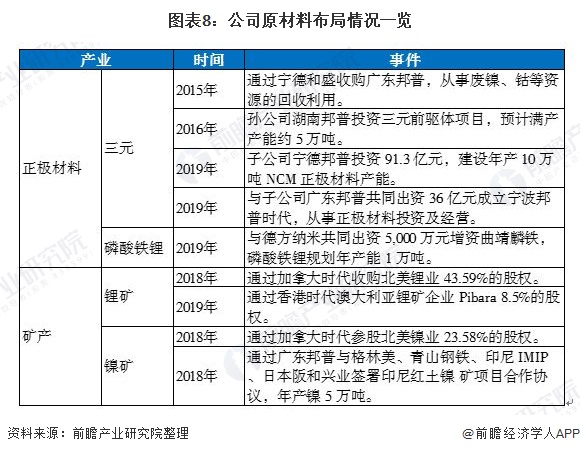

為鞏固成本優(yōu)勢(shì),同時(shí)保證原材料供應(yīng),公司積極向中上游布局。公司業(yè)務(wù)聚焦動(dòng)力電池產(chǎn)業(yè)鏈,為了把控核心資源、保證原材料供應(yīng),同時(shí)鞏固成本優(yōu)勢(shì)、鎖定更多利潤(rùn),公司積極向中上游原材料及礦產(chǎn)布局:

1)正極材料及正極前驅(qū)體:并購(gòu)上游材料供給商。正極材料占到動(dòng)力電池原材料成本的 25%-30%,是成本占比最高的原材料。目前公司對(duì)三元正極材料和磷酸鐵鋰正極材料均有布局:a.三元正極:公司 2015 年完成對(duì)廣東邦普的收購(gòu);2016 年孫公司湖南邦普投資三元前驅(qū)體項(xiàng)目,預(yù)計(jì)滿產(chǎn)產(chǎn)能約 5 萬(wàn)噸;2019 年子公司寧德邦普擬投資 91.3 億元,建設(shè)年產(chǎn) 10 萬(wàn)噸 NCM 正極材料產(chǎn)能;b.磷酸鐵鋰:2019 年公司增資德方納米子公司曲靖麟鐵,持股 40%,磷酸鐵鋰規(guī)劃年產(chǎn)能 1 萬(wàn)噸。

2)收購(gòu)海外礦產(chǎn),布局鋰、鎳資源。鋰、鎳等礦產(chǎn)資源是鋰離子電池中不可或缺的關(guān)鍵原材料,2018 年以來(lái)公司加大了對(duì)核心礦產(chǎn)資源的布局:2018 年,公司通過(guò)子公司加拿大時(shí)代收購(gòu)北美鋰業(yè) 43.59%股份,投資北美鎳業(yè) 25.38%股份,并通過(guò)廣東邦普與格林美、青山鋼鐵、印尼 IMIP、日本阪和興業(yè)簽署印尼紅土鎳礦項(xiàng)目合作協(xié)議,年產(chǎn)鎳 5 萬(wàn)噸。2019 年,公司通過(guò)香港時(shí)代澳大利亞頭部鋰礦企業(yè) Pibara8.5%的股權(quán)。

2、研發(fā)支出行業(yè)領(lǐng)先,助力技術(shù)突破

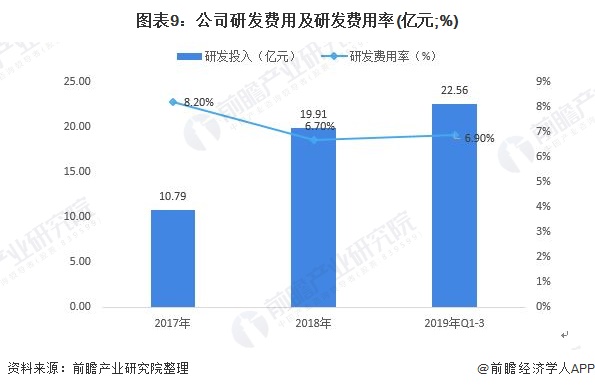

近年來(lái)寧德時(shí)代的研發(fā)費(fèi)用率一直維持在 7%左右的較高水平,研發(fā)費(fèi)用隨營(yíng)收收入的增長(zhǎng)而快速提升。2019Q1~Q3 公司的研發(fā)費(fèi)用 22.56 億元,同比增長(zhǎng) 96.5%,研發(fā)費(fèi)用率 6.9%。

目前公司已經(jīng)成長(zhǎng)為國(guó)內(nèi)動(dòng)力電池領(lǐng)域絕對(duì)龍頭,2019 年國(guó)內(nèi)市占率接近 52%,營(yíng)收體量遠(yuǎn)超國(guó)內(nèi)主要競(jìng)爭(zhēng)對(duì)手,2019年上半年研發(fā)費(fèi)用看,其研發(fā)費(fèi)用達(dá)到14.13億元,遠(yuǎn)超同時(shí)期國(guó)軒高科、億緯鋰能;持續(xù)、大額的研發(fā)投入讓公司有能力全面布局新材料、新體系、新工藝,構(gòu)建起強(qiáng)大的技術(shù)壁壘,競(jìng)爭(zhēng)對(duì)手要縮小技術(shù)差距存在較大難度。

小結(jié)

從財(cái)務(wù)數(shù)據(jù)看,近年來(lái)寧德時(shí)代巧借東風(fēng),國(guó)內(nèi)吃政策紅利,同時(shí)與國(guó)內(nèi)外多家汽車(chē)巨頭達(dá)成了戰(zhàn)略合作,形成了中長(zhǎng)期利益捆綁關(guān)系,全世界范圍內(nèi)開(kāi)掛。經(jīng)營(yíng)業(yè)績(jī)看,公司的營(yíng)收規(guī)模持續(xù)擴(kuò)張,與特斯拉的合作也將進(jìn)一步促進(jìn)經(jīng)營(yíng)規(guī)模的擴(kuò)大;同時(shí)因公司在行業(yè)的絕對(duì)龍頭地位,公司對(duì)下游話語(yǔ)權(quán)極強(qiáng),運(yùn)營(yíng)穩(wěn)健。

唯一遺憾的是,近期因競(jìng)爭(zhēng)加劇,讓寧德時(shí)代的盈利能力有所下滑,但近年來(lái)公司不斷布局公司上游材料且持續(xù)進(jìn)行研發(fā)投入,上述舉措終將對(duì)促進(jìn)成本的下降,進(jìn)而穩(wěn)固公司的盈利能力和長(zhǎng)期競(jìng)爭(zhēng)力!

以上數(shù)據(jù)來(lái)源于前瞻產(chǎn)業(yè)研究院《中國(guó)電動(dòng)汽車(chē)行業(yè)市場(chǎng)需求預(yù)測(cè)與投資戰(zhàn)略規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

報(bào)告主要分析了中國(guó)電動(dòng)汽車(chē)行業(yè)的發(fā)展背景;電動(dòng)汽車(chē)行業(yè)的發(fā)展環(huán)境;國(guó)際電動(dòng)汽車(chē)的發(fā)展?fàn)顩r;中國(guó)電動(dòng)汽車(chē)行業(yè)的發(fā)展?fàn)顩r;不同類型電動(dòng)汽車(chē)的發(fā)展?fàn)顩r;電動(dòng)汽車(chē)重點(diǎn)...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT