2020年中國繭絲綢行業發展現狀分析 行業虧損面逐漸擴大【組圖】

近年來中國絲綢行業營業收入增速略有下降

隨著國內經濟穩定增長,居民收入水平不斷提高,絲綢國內消費已經逐步取代出口成為中國絲綢的主要市場。繭絲綢行業隨著國內消費升級,不斷加強品種、品質和品牌建設,借助“互聯網+”帶來的銷售渠道擴大機會,不斷創新流通和銷售模式。隨著科技成果不斷實現產業化,更多技術應用于繭絲綢產業,產品質量逐漸提升,部分絲綢企也的實體店銷售規模也增長迅速。

“十三五時期”是我國繭絲綢行業增速換擋、結構調整、動力轉換的時期。2018年,我國絲綢行業企業經營效益較好,全國711家規模以上絲綢企業實現主營業務收入805.92億元,較上年同比增長0.50%。2019年1-10月,全國666家規模以上絲綢企業實現主營業務收入557.93億元,較上年同比下降4.40%。

中國絲綢行業細分三領域營業收入均呈增長趨勢

2018年,在絲綢行業的細分領域中,主營業務收入呈現兩增一降的局面。繅絲加工行業主營業務收入為419.66億元,較上年同比下降2.90%;絹紡和絲織加工行業主營業務收入329.11億元,較上年同比增長3.70%;絲印染精加工行業主營業務收入為57.15億元,較上年同比增長8.80%。

2019年1-10月,主營業務收入由兩增一降的局面變為三細分領域同時增長。繅絲加工行業主營業務收入為258.35億元,較上年同比上升7.72%;絹紡和絲織加工行業主營業務收入260.25億元,較上年同比增長0.36%;絲印染精加工行業主營業務收入為39.32億元,較上年同比增長11.37%。

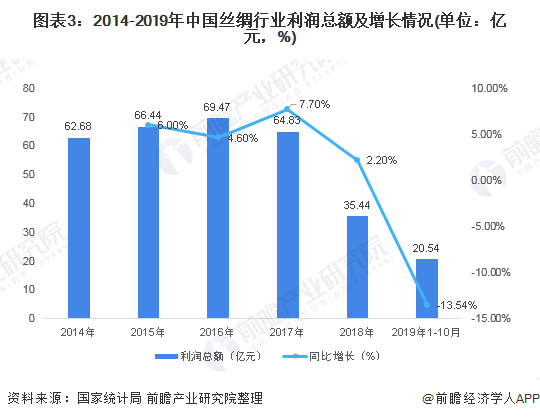

中國絲綢行業利潤逐漸下降,繅絲加工行業利潤下降最明顯

2018年,絲綢行業實現利潤總額35.44億元,較上年同比增長2.2%。2019年1-10月,絲綢行業實現利潤總額20.54億元,較上年同比下降13.54%。

在絲綢行業的細分領域中,產品利潤總額呈現下降趨勢。2019年1-10月,繅絲加工行業主營利潤總額為8.17億元,較上年同比下降25.87%;絹紡和絲織加工行業利潤總額11.02億元,較上年同比下降1.95%;絲印染精加工行業利潤總額為1.29億元,較上年同比下降10.10%。

從行業主營業務凈利潤率來看,近年來企業從主營業務收入中獲取的利潤的能力逐漸減弱,整個絲綢行業主營業務凈利潤率從2017年的5.4%下降至2019年的3.7%。從細分領域來看,絹紡和絲織加工的主營業務凈利潤率最高,近三年來維持在4%以上。

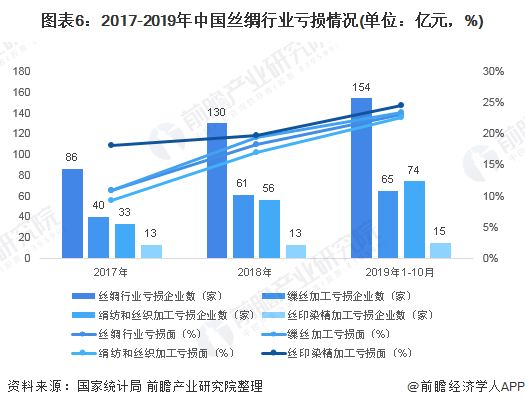

絲綢行業虧損面逐漸擴大,絲綢行業虧損企業超過150家

2017-2019年,絲綢行業虧損面逐漸擴大。2018年,絲綢行業虧損面為18.3%,較2017年擴大了7.5%。虧損企業虧損總額為3.3億元,較2017年擴大18.5%。分領域看,繅絲加工企業、絹紡和絲織加工、絲印染精加工企業虧損面分別為19.4%、16.9%和19.7%,虧損面增幅均高于全國紡織工業企業平均水平。

2019年1-10月,絲綢行業虧損企業為154家,虧損面為23.1%。繅絲加工企業、絹紡和絲織加工、絲印染精加工企業虧損面分別為23.47%、22.56%和24.59%,虧損面增幅均高于全國紡織工業企業平均水平。

以上數據來源于前瞻產業研究院《中國繭絲綢行業需求調研與投資風險分析報告》,同時前瞻產業研究院提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對繭絲綢行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來繭絲綢行業發展軌跡及實踐經驗,對繭絲綢行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT