十張圖帶你了解中國頁巖氣開采行業發展現狀 開采技術制約行業發展進程!

頁巖氣是指富含有機質、成熟的暗色泥頁巖或高碳泥頁巖中由于有機質吸附作用或巖石中存在著裂縫和基質孔隙,使之儲集和保存了一定具商業價值的生物成因、熱解成因及二者混合成因的天然氣。

能源結構失衡

改革開放以來,中國經濟保持了持續快速增長的勢頭,但我國經濟增長方式卻保持著粗放型的特征。盡管近幾年來,我國經濟增長有所放緩,能源結構有所改善,但整體“高投入、高消耗、高排放、低效率”的格局依舊。2018年,中國能源生產結構中,煤炭占比高到59%。煤炭排放的大量有害物質引起了城市空氣質量的惡化和大規模的酸沉降,對環境造成嚴重的污染。能源結構的不合理同時也導致了我國整體能源效率不高的局面,這種粗放的增長方式對環境壓力日益增大。能源結構不合理所引起的一系列問題已經成為我國經濟可持續發展的制約因素。

隨著“減少煤炭消費,增加清潔能源使用”的行為理念不斷推廣深化,以頁巖氣為代表的非常規清潔能源逐漸受到重視。而我國豐富的頁巖氣儲量更是為整個行業發展提供了一個極佳的條件。據《BP世界能源統計年鑒》公布的數據顯示,目前我國頁巖氣儲量高達31.6萬億立方米,遙遙領先世界其他國家。

政策紅利為行業提速

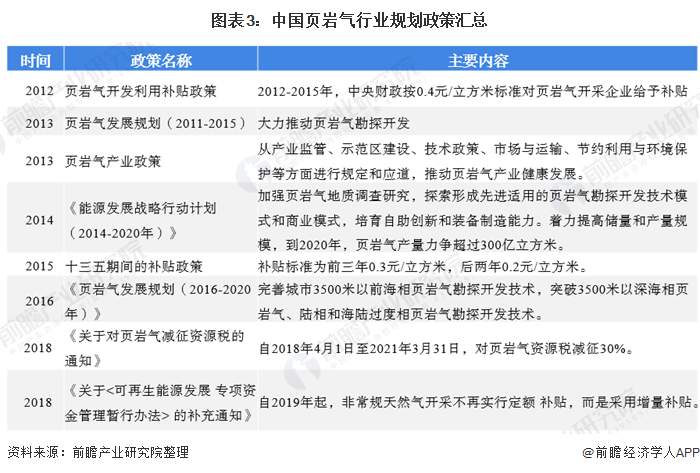

頁巖氣是從黑色頁巖層中開采出來的天然氣,成分以甲烷為主,其含量一般在85%以上,最高可達到99.8%,燃燒產生的污染物較少,是一種能減少大氣污染的清潔能源。然而一直以來,由于頁巖氣邊際利潤較低,其經濟性和運輸瓶頸是制約大規模發展的兩個重要因素。為改善這種局面,自2012年以來,執政機構相繼出臺多項政策,為行業釋放紅利。

在行業引導方面,2014年,國務院辦公廳印發《能源發展戰略行動計劃(2014-2020年)》,《計劃》提出重點突破頁巖氣和煤層氣開發。加強頁巖氣地質調查研究,加快“工廠化”、“成套化”技術研發和應用,探索形成先進適用的頁巖氣勘探開發技術模式和商業模式,培育自主創新和裝備制造能力。著力提高四川長寧-威遠、重慶涪陵、云南昭通、陜西延安等國家級示范區儲量和產量規模,同時爭取在湘鄂、云貴和蘇皖等地區實現突破。到2020年,頁巖氣產量力爭超過300億立方米。以沁水盆地、鄂爾多斯盆地東緣為重點,加大支持力度,加快煤層氣勘探開采步伐。

2016年,國家能源局印發《頁巖氣發展規劃(2016-2020年)》。《規劃》提出到2020,行業完善成熟3500米以淺海相頁巖氣勘探開發技術,突破3500米以深海相頁巖氣、陸相和海陸過渡相頁巖氣勘探開發技術;在政策支持到位和市場開拓順利情況下,2020年力爭實現頁巖氣產量300億立方米。在“十四五”及“十五五”期間,我國頁巖氣產業加快發展,海相、陸相及海陸過渡相頁巖氣開發均獲得突破,新發現一批大型頁巖氣田,并實現規模有效開發,2030年實現頁巖氣產量800-1000億立方米。

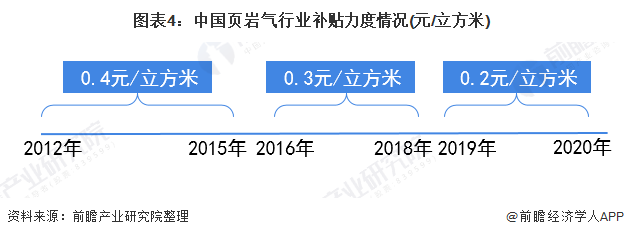

在財政補貼方面,國家對頁巖氣補貼政策較多,補貼力度較大。政府補貼給與頁巖氣企業較大的發展空間,政府支持與大力關注給與頁巖氣開采成本以較大支持。2019年6月11日,財政部出臺關于《可再生能源發展專項資金管理暫行辦法》的補充通知,2019-2020年補貼標準為0.2元/立方米,確定了多采多補的補貼新政策,適應頁巖氣發展在新時期的需要。

頁巖氣行業已進入商用階段

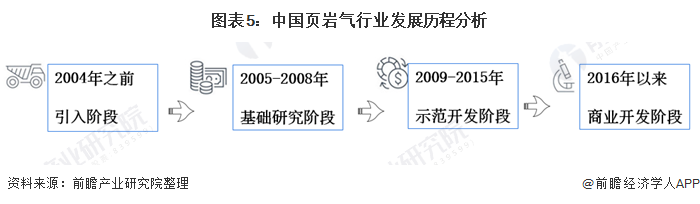

2004年以前,我國頁巖氣行業處于“引入階段”,這一期間主要是介紹和引用國外的頁巖氣基礎理論、勘探開發經驗和技術。2005-2008年,我國進入“基礎研究階段”,中國政府、三大石油公司和相關大學開始對中國頁巖氣地質特征進行基礎研究,為中國頁巖氣資源評估、示范區選擇以及商業開發提供初步依據。2009年-2014年,行業演變至“示范區勘探開發階段”,中國相繼組織開展全國頁巖氣資源潛力評估、有利區帶優選和勘探區塊招標工作,在四川盆地、鄂爾多斯盆地取得重大突破。2016年,中國國際礦業大會公布,繼美國、加拿大之后,我國成為第三個實現頁巖氣商業性開發的國家,目前已初步建成涪陵焦石壩、威遠、長寧、昭通四個主力頁巖氣田,建設產能超過110億立方米/年。目前,我國頁巖氣行業已經從“引入階段”發展至“商業開發階段”。

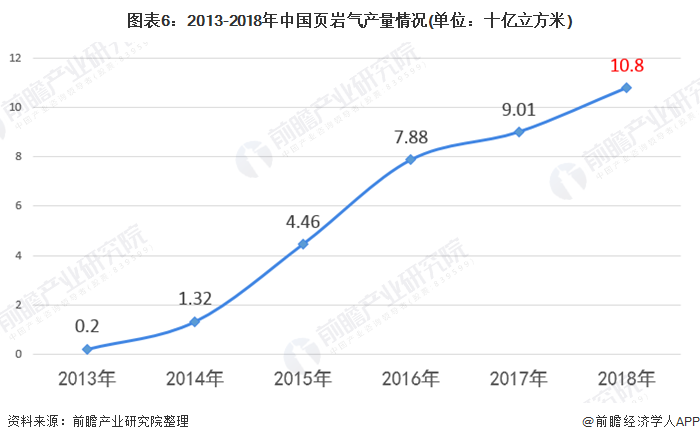

從產量情況上來看,近十年來,我國頁巖氣也取得了突破性的進步。根據能源局公布的數據顯示,我國頁巖氣產量從2013年的2億立方米增長至2018年的108.8億立方米,年復合增長率高達122.06%。

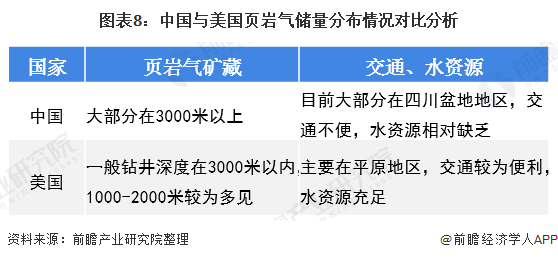

儲量主要分布在中西部地區

我國頁巖氣儲量豐富,資源主要集中在四川盆地周圍的四川、重慶、云南區域內。目前國家劃出的頁巖氣重點產能區域為涪陵、長寧、威遠、昭通、富順-永川五個頁巖氣勘探開發區。其中,涪陵勘探開發區歸中石化所有,已具備100億方產能,2017年產量60.04億方,成為我國頁巖氣最主要產區;其他都為中石油所有。

頁巖氣開發需要大量用水,而我國頁巖氣分布與水資源分布不均衡,導致頁巖氣開發遇阻。據世界資源研究所公布的研究報告顯示,中國頁巖油氣資源中有3/5以上位于水資源匱乏的地區,面臨較高的水資源壓力或干旱環境。尤其中國西北地區等頁巖氣富集區缺水,導致在水力壓裂時往往不能夠提供足夠的水資源,這在很大程度上限制了中國頁巖油氣資源開發。而儲量同樣豐富的美國,其頁巖氣儲量分布環境則明顯優越中國,其優越的開采條件為美國頁巖氣行業提供了便利。

開采技術有待改進

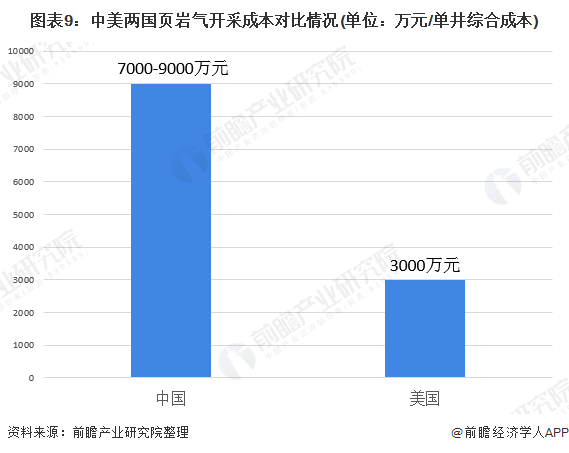

在開采技術方面,美國經過30多年頁巖氣開發,形成了成熟可靠的開采技術,目前美國是世界上唯一實現了頁巖氣大規模開采的國家,代表了世界上最先進的頁巖氣開采技術。中國的頁巖氣開采技術處于技術儲備和合作學習的階段。

據公開信息顯示,目前美國8個主要頁巖氣區帶的單井開發成本多在3000萬元,而中國頁巖氣單井開采成本卻高達7000-9000萬元。

在自然環境和技術關卡的雙重阻礙下,我國頁巖氣仍然存在很大的阻礙。根據自然資源部《全國石油天然氣資源勘查開采情況通報(2018年度)》顯示,2018年,全國天然氣產量1415億立方米,全國頁巖氣產量108.81億立方米,全國頁巖氣產量占全國天然氣產量的7.69%。而根據美國能源信息署(EIA)最新數據顯示,2018年美國頁巖氣產量占天然氣總產量比例可達68.5%!

綜上所述,改革開放以來,我國粗放的經濟增長方式對環境壓力日益增大,在此背景下,加大對頁巖氣的開發利用成為我國改善能源結構的一大方式。盡管近幾年來,在政策紅利的大力扶持下,中國的頁巖氣成本已大幅下降,但是目前我國頁巖氣開采技術仍然不成熟,與以美國為代表的發達國家頁巖氣開采技術相比,我國頁巖氣開采技術仍需不斷提高。

以上數據來源于前瞻產業研究院《中國天然氣產業供需預測與投資戰略規劃分析報告》,同時前瞻產業研究院還提供產業大數據、產業規劃、產業申報、產業園區規劃、產業招商引資等解決方案。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對天然氣行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來天然氣行業發展軌跡及實踐經驗,對天然氣行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。