2019年中國(guó)眾籌行業(yè)發(fā)展概況及市場(chǎng)趨勢(shì)分析 運(yùn)營(yíng)中的平臺(tái)僅有100余家

行業(yè)處于洗牌階段

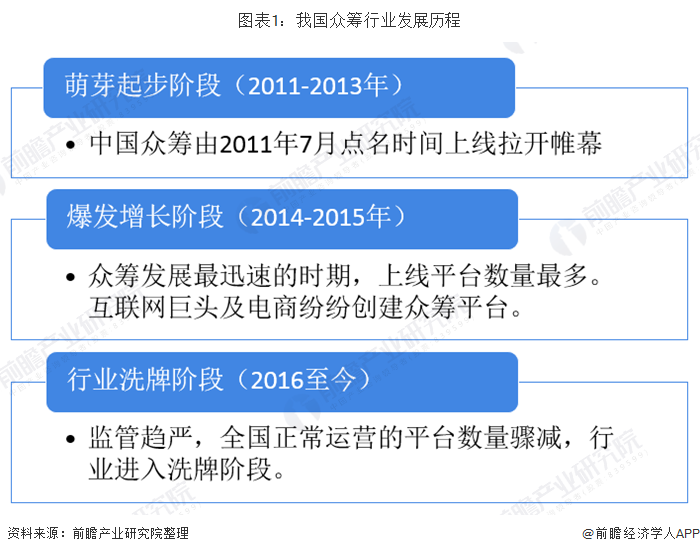

眾籌最早起源于西方,當(dāng)時(shí)一位名叫陳佩里的音樂(lè)人想要搞一個(gè)音樂(lè)節(jié),但由于全球經(jīng)濟(jì)危機(jī),他拉不到贊助。在此情形之下,陳佩里萌生了向往屆音樂(lè)節(jié)觀眾眾籌資金的想法。在經(jīng)過(guò)漫長(zhǎng)的等待之后,全球第一個(gè)眾籌網(wǎng)站——Kickstarter誕生。

而我國(guó)眾籌行業(yè)的發(fā)展經(jīng)歷了三個(gè)階段:萌芽起步階段、爆發(fā)增長(zhǎng)階段和行業(yè)洗牌階段。

眾籌平臺(tái)按照業(yè)務(wù)種類的不同可分為以人人創(chuàng)、眾籌客為代表的股權(quán)型平臺(tái),以點(diǎn)籌網(wǎng)、淘寶眾籌為代表的權(quán)益型平臺(tái),以維C物權(quán)、智仁科為代表的物權(quán)型平臺(tái),以水滴籌、騰訊樂(lè)捐為代表的公益型平臺(tái),和以蘇寧金融、眾籌網(wǎng)為代表的綜合型平臺(tái)。

在運(yùn)營(yíng)中的平臺(tái)僅有100余家

從在運(yùn)營(yíng)中平臺(tái)數(shù)量走勢(shì)來(lái)看,2016年在運(yùn)營(yíng)中的眾籌平臺(tái)數(shù)量達(dá)到頂峰,共有532家,其中物權(quán)型平臺(tái)有155家,在五種類型中數(shù)量排名第一。從2017年開(kāi)始,各類平臺(tái)數(shù)量開(kāi)始下降,截至2019年6月底,在運(yùn)營(yíng)中的眾籌平臺(tái)僅有105家。

截至2019年6月底,全國(guó)處于運(yùn)營(yíng)中的眾籌平臺(tái)中,股權(quán)型平臺(tái)數(shù)量最多,有39家,占比37%;權(quán)益型平臺(tái)次之,共32家,占比31%;綜合型平臺(tái)14家,占比13%;物權(quán)型平臺(tái)13家,占比12%;公益型平臺(tái)數(shù)量最少,只有7家,僅占比7%。2016年下半年,汽車眾籌全面爆發(fā),大量平臺(tái)上線,使得物權(quán)型平臺(tái)一度在各類型平臺(tái)中占比最高。但隨著行業(yè)發(fā)展,汽車眾籌爆發(fā)出諸多問(wèn)題,不斷有平臺(tái)下線,導(dǎo)致目前物權(quán)型眾籌平臺(tái)的數(shù)量遠(yuǎn)不及股權(quán)型和權(quán)益型平臺(tái)。

眾籌融資金額逐年增加

雖然近年來(lái)眾籌平臺(tái)的數(shù)量驟減,但眾籌成功項(xiàng)目及融資額都成上升趨勢(shì)。2018年上半年,共獲取項(xiàng)目48935個(gè),成功項(xiàng)目數(shù)為40274個(gè),成功項(xiàng)目融資額達(dá)到137.11億元,與2017年同期成功項(xiàng)目融資總額110.16億元相比增長(zhǎng)了24.46%,成功項(xiàng)目支持人次約為1618.06萬(wàn)人次。

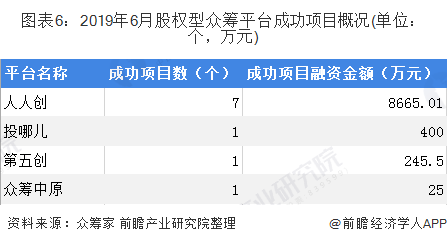

2019年6月,人人創(chuàng)、投哪兒、第五創(chuàng)和眾籌中原四家股權(quán)型眾籌平臺(tái)共成功10個(gè)項(xiàng)目,成功項(xiàng)目總?cè)谫Y金額約9335.51萬(wàn)元。其中人人創(chuàng)成功項(xiàng)目7個(gè),數(shù)量最多,成功項(xiàng)目融資金額為8665.01萬(wàn)元。

2019年6月,點(diǎn)籌網(wǎng)、京東眾籌、演娛派、開(kāi)始吧、聚米眾籌、摩點(diǎn)網(wǎng)、蘇寧眾籌、淘寶眾籌、小米眾籌和樂(lè)童音樂(lè)十家權(quán)益型眾籌平臺(tái)共成功1155個(gè)項(xiàng)目,成功項(xiàng)目總?cè)谫Y額為3.43億元。其中,摩點(diǎn)網(wǎng)眾籌成功項(xiàng)目最多,數(shù)量為685個(gè);小米眾籌成功項(xiàng)目融資金額最高,為14788.61萬(wàn)元。

各類型平臺(tái)發(fā)展不均衡

從近年來(lái)各類型眾籌平臺(tái)數(shù)量占比情況來(lái)看,股權(quán)型眾籌平臺(tái)發(fā)展勢(shì)頭最為迅猛,所占比例逐年增加,在2018年超越權(quán)益型平臺(tái)成為,成為數(shù)量最多的平臺(tái)類型。而物權(quán)型平臺(tái)數(shù)量占比逐年下降,從2016年的29.14%下降到2019年的12.38%。

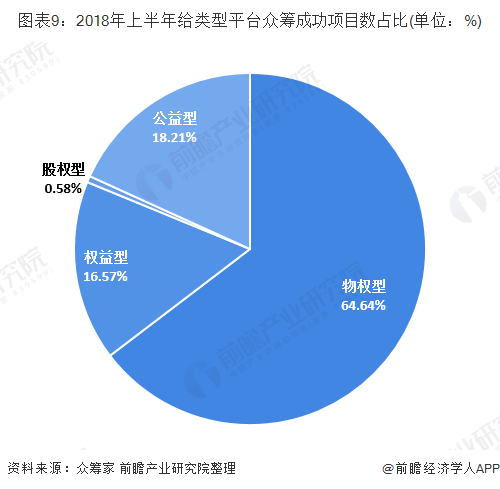

雖然股權(quán)型眾籌平臺(tái)發(fā)展勢(shì)頭迅猛,但其眾籌項(xiàng)目融資金額和成功數(shù)量都排在給類型平臺(tái)的下游。2018年上半年,物權(quán)型眾籌平臺(tái)成功項(xiàng)目27976個(gè),占比64.64%,成功項(xiàng)目融資金額達(dá)69.13億元,占比50.42%;權(quán)益型眾籌平臺(tái)成功項(xiàng)目7169個(gè),占比16.57,成功項(xiàng)目融資金額53.14億元,占比38.75%;而股權(quán)型眾籌平臺(tái)成功項(xiàng)目875個(gè),占比僅為0.58%,成功金額約12.99億元,占比僅為9.47%。

除了公益型眾籌平臺(tái)外,其他類型眾籌平臺(tái)的盈利情況都與融資金額掛鉤。股權(quán)型眾籌平臺(tái)利潤(rùn)較少,但數(shù)量較多,或許會(huì)面臨新一輪洗牌,走向集中化。

更多數(shù)據(jù)請(qǐng)參考前瞻產(chǎn)業(yè)研究院《中國(guó)眾籌行業(yè)市場(chǎng)前瞻與投資規(guī)劃分析報(bào)告》,同時(shí)前瞻產(chǎn)業(yè)研究院還提供產(chǎn)業(yè)大數(shù)據(jù)、產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)園區(qū)規(guī)劃、產(chǎn)業(yè)招商引資等解決方案。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究院交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告將幫助眾籌企業(yè)、學(xué)術(shù)科研單位、投資企業(yè)準(zhǔn)確了解眾籌行業(yè)最新發(fā)展動(dòng)向,及早發(fā)現(xiàn)眾籌行業(yè)市場(chǎng)的空白點(diǎn),機(jī)會(huì)點(diǎn),增長(zhǎng)點(diǎn)和盈利點(diǎn)……,前瞻性地把握眾籌行業(yè)未被滿...

如在招股說(shuō)明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。