行業版圖:《2019年中國飛機產業競爭格局全局觀》(附市場份額、區域競爭格局、競爭前景)

飛機制造,特別是民用大飛機領域,曾經是包括空客、波音、麥道、英宇航和圖波列夫等在內的多路諸侯爭斗比拼的地方,競爭相當激烈。但是在最近幾十年間,世界民用飛機的壟斷態勢逐步形成,尤其是在大型民用飛機(干線飛機)和支線飛機等民用航空中高端產品領域。

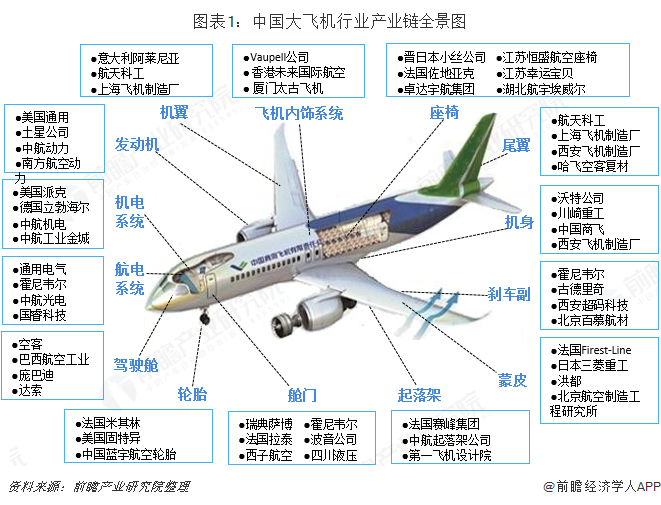

飛機產業鏈概述

大飛機產業逐漸興起,其相關產業鏈從原材料供應、零部件制造、分系統集成,到整機總裝,還包括研制過程中和售后的維修檢測等,有包括央企體系內的中航飛機、中航機電、中航電子以及民企背景的新研股份、景嘉微等諸多上市公司參與。其中總裝集成和系統集成領域主要由國企承擔,而在原材料、零部件制造以及檢測維修領域則有相當多的民企參與,市場開放程度相對較高。

軍用飛機:形成“三足鼎力”的局面

大飛機產業作為航空工業的重要組成部分,在當今世界,技術水平最高的是美國、歐盟國家和俄羅斯,他們形成了大飛機產業的“三足鼎力”的局面。

受制于軍用飛機的敏感性和世界政治格局,逐漸形成了歐美及其同盟國、中俄及其他獨聯體、和其他國家三個陣營。美國憑借其強大的航空軍事實力和政治影響力,成為了軍用大型運輸機領域當之無愧的龍頭。在世界前十大運輸機中,有4架由美國廠商制造,而僅由美國洛克希德·馬丁公司生產的C-130“大力神”運輸機就占據了全球軍用運輸機數量的20%以上,以洛克希德·馬丁、波音公司為代表的美國企業獨霸了全球軍用運輸機一半以上的市場。

通用飛機:整體格局保持較為穩定

交付量保持增長,活塞式規模最大

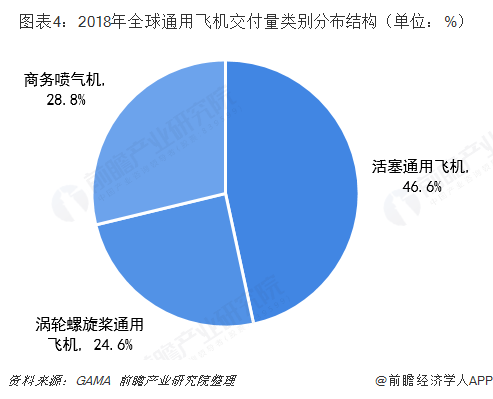

2018年,全球通用飛機交付量延續2017年的增長趨勢,2018年增長至2443架,較2017年增加118架,增長5.08%,增速大幅加快(2017年較2016年增加2.51%)。

2018年,在2443架新交付的通用飛機中,活塞通用飛機交付1139架,占全球交付量的46.6%。渦輪通用飛機交付1304架,占全球交付量的53.4%。其中,渦輪螺旋槳通用飛機交付601架,占全球交付量的24.6%,較2017年增加38架,增長6.7%;商務噴氣機交付703架,占全球交付量的28.8%,較2017年增加26架,增長3.8%。

活塞通用飛機:企業集中度較高,CR5比重超八成

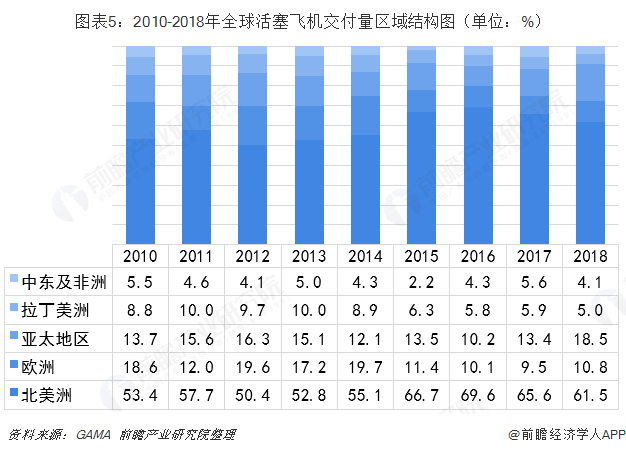

在全球活塞式飛機交付量區域結構中,北美地區一直占主導地位;歐洲地區占比波動較大;亞太地區占比連續四年超過歐洲地區。2018年,北美占比61.5%,亞太為18.5%,歐洲為10.8%,分別排在前三位。

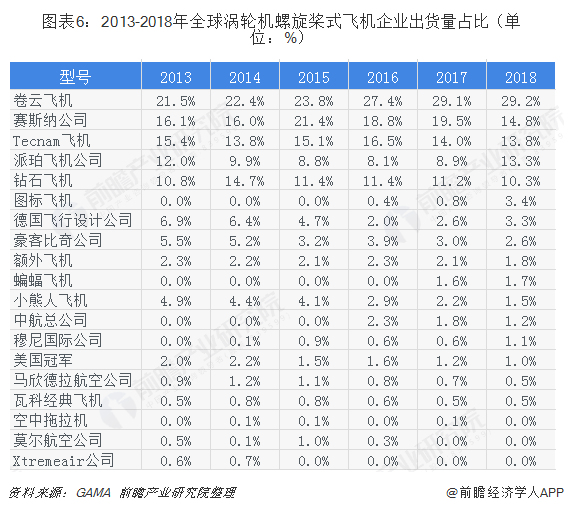

從出貨量占比來看,2018年卷云飛機出貨量占比為29.2%,位于首位;緊跟其后的是

德事隆(比奇、塞斯納)2018年出貨量占比為17.4%,其次依次是Tecnam飛機、派珀飛機公司、鉆石飛機、圖標飛機、德國飛行設計公司等。結合近6年數據來看,全球活塞式飛機出貨量企業集中度較高,并且有進一步提升的趨勢,CR5由2013年的75.8%上升至2018年的81.4%。

渦輪螺旋槳飛機:整體格局穩定,局部格局出現小幅變化

2010-2018年,全球渦輪螺旋槳飛機交付量區域結構中,仍然是北美地區占主導地位,但波動性較大,近年來亞太地區增長速度較快。2018年中東及非洲地區成績亮眼,占比達到了7.2%;此外,北美占49.8%,排名第一,亞太地區占比為15.1%,排名第二;拉丁美洲占比14.9%,排名第三。

從出貨量占比來看,2018年德事隆(比奇、塞斯納)出貨量占比為30.9%,位于首位;緊跟其后的是空中拖拉機公司2018年出貨量占比為23.5%,其次依次是皮拉圖斯公司、派珀飛機公司、Daher公司、畫眉飛機公司、Quest飛機公司等。結合近6年數據來看,整體格局保持較為穩定,局部格局出現小幅變化,派珀飛機公司排名從2016年的第八位上升至前五,而Daher公司退出了前五。

商務噴氣機:格局較為穩定,德事隆連年位于榜首

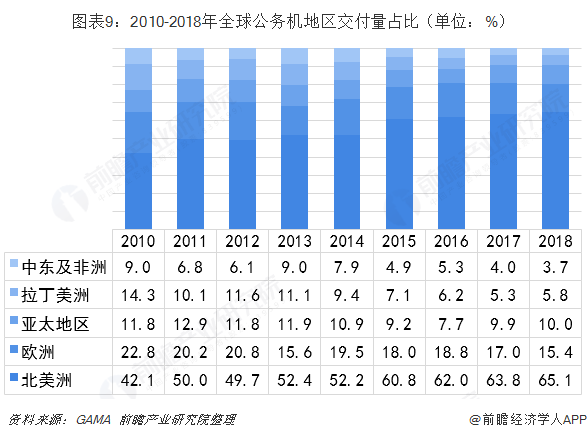

在地區分布中,北美依然是最主要的市場,以65.1%的比例占2018年公務機交付市場的最大份額。歐洲是第二大交付市場,不過2018年市場份額進一步縮減為15.4%。亞太地區是增長較大的市場,占比由2016年的7.7%回升到2018年的10.0%,增加了2.3個百分點。其中,東南亞是2018年亞太地區市場增長的主要動力,自2017年底以來機隊增長了6%。

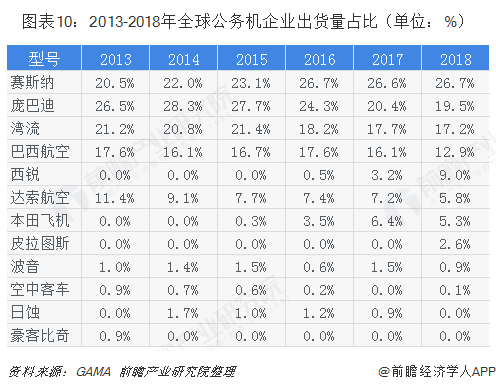

從出貨量占比來看,2018年德事隆(比奇、塞斯納)出貨量占比為26.7%,位于首位;龐巴迪占比19.5%,緊隨其后,灣流、巴航工業、西銳位于3-5位,占比分別為17.2%、12.9%、9.0%。從整體來看,德事隆、龐巴迪、灣流、巴航工業、西銳等五大噴氣公務機制造商合計占整個市場出貨量的85.3%。2015年以來,本田、西銳等新競爭者憑借單一產品占據部分輕型細分市場的份額,但并未改變噴氣公務機的整體格局。

民用飛機:形成“寡頭壟斷”的局面

上游零部件發展迅速,關鍵部件依然靠進口

我國航空事業起步較晚,并且在零部件的生產中,大都是以轉包的形式出現,從而為先進的民用飛機提供零部件產品。隨著我國現代制造業的發展,轉包已經上升到了一個更高的高度。在這個過程中,企業的規模不斷壯大,同時在技術和復雜程度方面,也有了顯著的提升。

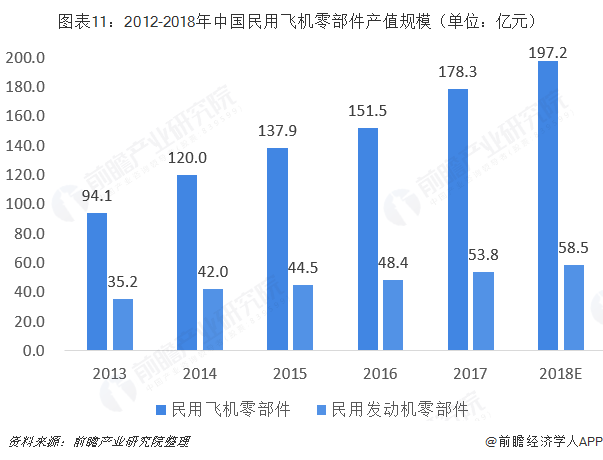

近年來,航空零部件制造行業更是在國家大力發展航空事業的背景下,得到迅猛發展。2018年,民用飛機零部件工業總產值約為197.2億元,同比增長10.6%;其中,航空發動機零部件實現工業總產值約58.5億元,同比增長8.7%。

不過,從原材料的供應來看,目前國內在營飛機的發動機主要由CFM國際、IAE、GE、羅羅、普惠公司提供。得益于737及A320飛機的巨大數量,CFM國際占據中國民機發動機市場的63.91%的份額,737MAX使用也是CFM國際公司LEAP-1B發動機。

中游寡頭壟斷,空客及波音各占半壁江山

民用大飛機領域,曾經是包括空客、波音、麥道、英宇航和圖波列夫等在內的多路諸侯爭斗比拼的地方,競爭相當激烈。但是在最近幾十年間,世界民用飛機的壟斷態勢逐步形成,尤其是在大型民用飛機(干線飛機)和支線飛機等民用航空中高端產品領域,逐步形成了全球干線飛機領域的雙寡頭市場結構,全球干線飛機市場幾乎被波音、空客兩家航空巨頭瓜分。

空客及波音客機各占半壁江山

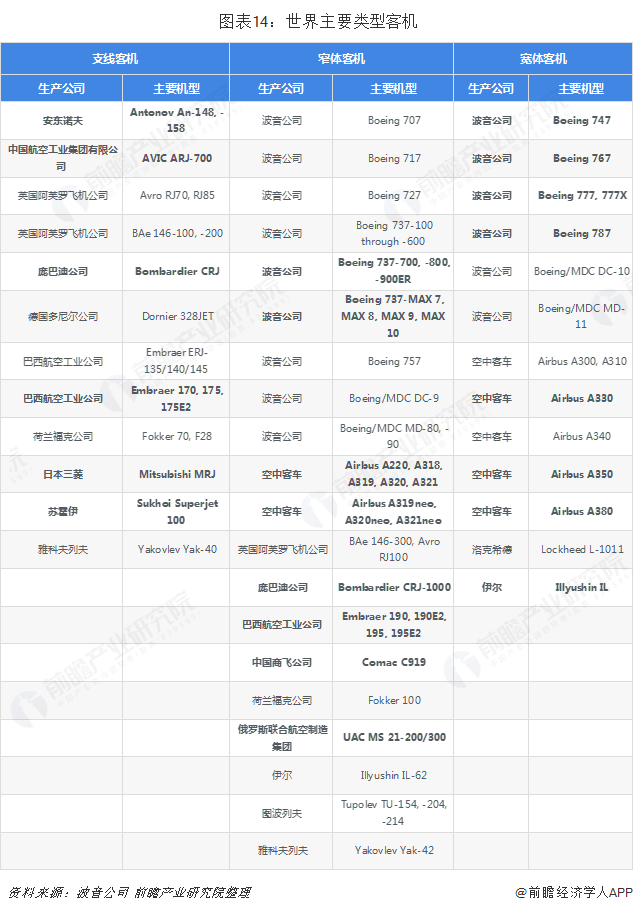

目前,世界上最大的客機生產商包括波音公司、空中客車公司、龐巴迪公司和巴西航空工業公司等。另外值得注意是中國商飛在近些年突然發力支線和窄體細分領域,成為中國航空市場一股不可忽視的力量。

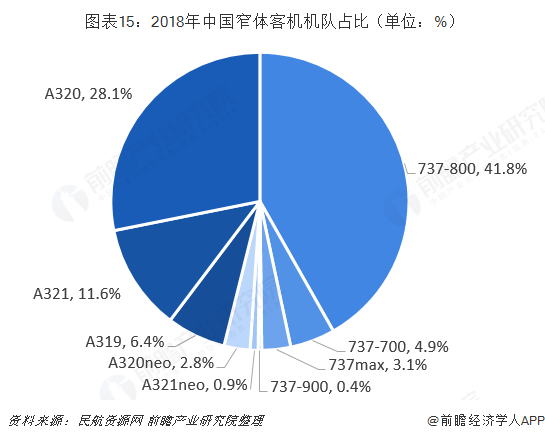

窄體客機是國內民航運輸的主力。根據民航資源網的數據,截至2018年底,國內航空公司共計運營2871架各類型窄體客機,占領總機規模的近80%,其中波音的B737家族系列總共1441架,而空客的A320家族系列總共也有1430架。空客及波音各占半壁江山。

波音貨機占據了絕對優勢

而民用中除了客機,還有一大類就是貨機。貨機指以包機或定期航班的形式專門運輸貨物的飛機。很多干線飛機都有專門的貨機型號。如B747-400F、B757-200F、A300-600F、A330-200F等,都是全貨機。目前世界范圍內能生產全貨機的公司不多,主要還是波音以及空客。

至2018年底,國內在營全貨機共計158架,其中波音占據了絕對優勢。其中波音的家族系列總共152架,占96.2%的市場份額,而空客的家族系列僅有6架。

空客直升機成市場領頭羊

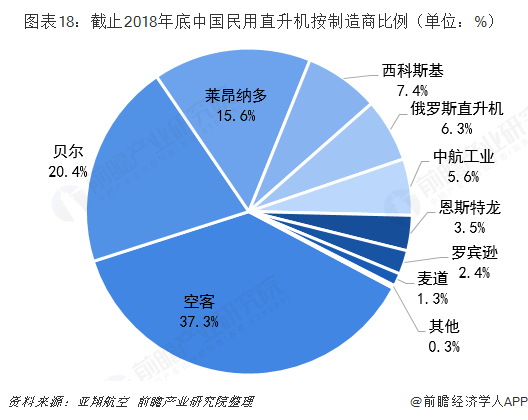

目前,中國主要的民用直升機按制造商來看主要是空客直升機、貝爾和萊昂納多,截止2018年底,中國(中國內地、中國香港、中國澳門以及中國臺灣)共有渦輪直升機716架,較上年增長89架,超過日本成為擁有亞太地區第二大直升機機隊的地區。其中,空客直升機、貝爾和萊昂納多所占比重分別為37.3%、20.4%、15.6%。國產民用直升機的發展近幾年已經駛入了快車道,AC311、AC312、AC313的小、中、大產品體系已經建立,未來隨著技術升級和產品更新換代,國產機型的市場份額有望擴大。

下游機隊規模發展迅速,南航運營量領先

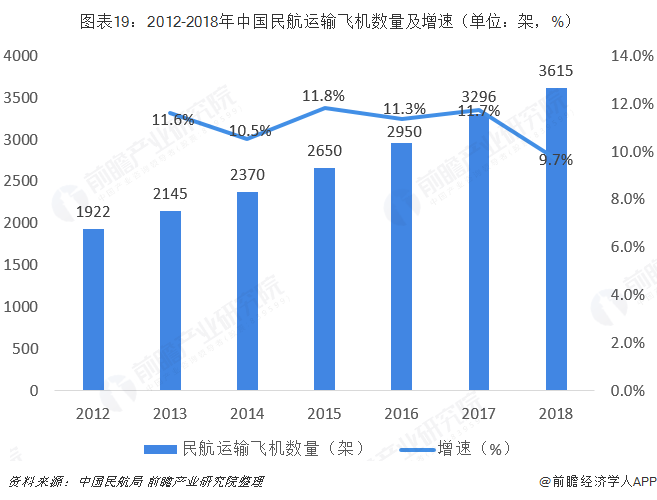

根據民航局發布會最新統計數據,2018年國內航空公司共計新引進飛機426架,至2018年底國內民航運輸機隊規模達到3615架,較2017年底增加319架,同比增長9.7%。

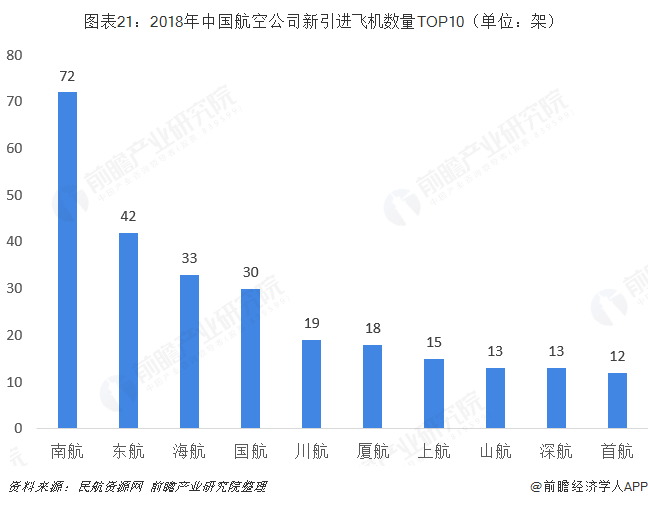

另外,機隊規模50架以上的航空公司共有15家,順豐是其中唯一的貨航。南航機隊規模最大2018年共有602架,新引進飛機數量也最多,達到72架,東航與國航分別引進了42架及30架飛機,海航新引進了33架飛機。

競爭前景:產業鏈集群化,未來發展的必經之路

航空制造產業尤其是大飛機產業是國家戰略產業,不僅關系到一般意義上的經濟發展,而且關系到中國在關鍵領域的技術能力爬升。需要通盤考慮產業鏈整合,系統創新,形成中國大飛機的國際產業競爭力。

世界大飛機產業的發展歷程證明,由于大飛機產業的特殊性,大飛機產業的集群化是必經之路。法國的圖盧茲、美國的西雅圖、加拿大的蒙特利爾和巴西的坎普斯都是飛機產業集聚的地區,是大飛機產業集群化戰略發展的典型范例。這些飛機產業集群不僅使世界著名的飛機公司,如空客、波音、龐巴迪以及安博威更加壯大,而且也使產業群內大量的中小飛機企業和配套企業得以蓬勃發展,產生了巨大的產業聚集效應。大飛機產業集群發展可以使企業的原材料采購和零部件銷售規模化,能夠把具有產業關聯的各個企業連結成緊密聯系的團隊。大飛機產業集群產生的“鄰近效應”,不但使飛機技術創新所需要的大量經驗類知識通過面對面交流在飛機產業的企業群體內部共享,更促進企業間的人才交流和技術交流,促使企業間競爭意識的增加。

國家一定會大力培養國內民機產業鏈,推進國內零部件企業和分包商的研發和管理水平,加強企業協作,吸引多種體制企業加入民機產業隊伍,培養出一大批能夠生產出符合國際適航認證標準的原材料和零部件的廠商,逐步實現發動機、機載設備和先進復合材料的國產化,這樣生產成本才有可能降低,產品才有可能在市場上有競爭力。產業集群發展戰略對大飛機產業發展有利效應,因勢利導,通過產業政策的引導,形成比較有影響的若干大飛機產業集群是我國政府一定會選擇的道路。

更多數據參考前瞻產業研究院發布的《中國飛機制造及修理行業市場前瞻與投資規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對民用飛機制造行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來民用飛機制造行業發展軌跡及實踐經驗,對民用飛機...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT