預見2019:《2019年中國污水處理產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局、發(fā)展前景)

一直以來,我國水資源短缺,水污染問題嚴重,同時廢水排放量居高不下,水環(huán)境亟待改善。近年來,隨著國家對環(huán)境保護重視程度的不斷提高,“水十條”、“十三五”等一系列支持性政策的出臺給污水處理行業(yè)帶來廣闊的市場空間。未來幾年在PPP模式進一步規(guī)范和專項行動持續(xù)加碼、打好“碧水攻堅戰(zhàn)”以及環(huán)保大會召開的背景下,污水處理的市場需求將加速釋放,行業(yè)發(fā)展?jié)摿薮蟆?/p>

污水處理產(chǎn)業(yè)鏈及歷程概述

產(chǎn)業(yè)鏈是各個產(chǎn)業(yè)部門之間基于一定的技術經(jīng)濟關聯(lián),并依據(jù)特定的邏輯關系和時空布局關系客觀形成的鏈條式關聯(lián)關系形態(tài)。產(chǎn)業(yè)鏈中大量存在著上下游關系和相互價值的交換,上游環(huán)節(jié)向下游環(huán)節(jié)輸送產(chǎn)品或服務,下游環(huán)節(jié)向上游環(huán)節(jié)反饋信息。

我國污水處理行業(yè)產(chǎn)業(yè)鏈包括上游污水處理科研、規(guī)劃設計,中游污水處理設備制造、采購及工程建設以及下游的運營、管理、監(jiān)督和維護。

回顧中國污水處理的發(fā)展進程,20世紀60年代-70年代,中國開始自行投資興建一批污水處理設施和污水處理廠。在計劃經(jīng)濟體制下,污水處理廠全部為國有事業(yè)單位,運營能力差,絕大部分污水廠為一級處理,污水處理廠運行專業(yè)人員極度缺乏。

2002年以后,中國城市污水處理無論在數(shù)量還是質(zhì)量上都得到了迅速的發(fā)展。建設部陸續(xù)頒布了一系列相關文件,為國內(nèi)外投資人提供了明確的政策預期和法律保障,為城市污水處理市場各類主體規(guī)定了行為準則。

中國污水處理市場化改革在探索中前進,2014年以來,污水處理行業(yè)的PPP模式逐漸興起,該模式以“利益共享,風險分擔,長期合作”為基礎,促進政府和公司在污水處理設施方面的基礎建設。

人均水資源稀少,水污染問題嚴重

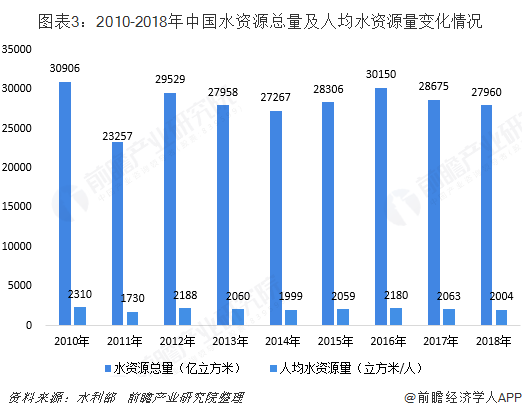

我國水資源短缺問題嚴峻。根據(jù)水利部發(fā)布的顯示,截至2018年底,我國水資源總量27960億立方米,人均水資源為2004立方米/人,僅為世界平均水平的1/4,是聯(lián)合國13個貧水國之一,特別是北方和部分東部地區(qū)人均水資源量嚴重偏低。

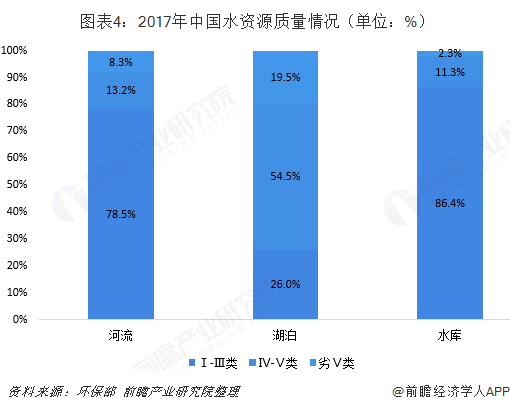

我國水資源污染嚴重。根據(jù)2017年中國水資源公報,全國河流優(yōu)良(Ⅰ-Ⅲ類)水質(zhì)、Ⅳ-Ⅴ類水和劣Ⅴ類的占比分別為78.5%、13.2%、8.3%;全年總體水質(zhì)為Ⅰ-Ⅲ類的湖泊有32個,Ⅳ-Ⅴ類湖泊67個,劣Ⅴ類湖泊24個,分別占評價湖泊總數(shù)的26.0%、54.5%和19.5%;全年總體水質(zhì)為Ⅰ-Ⅲ類的水庫有920座,Ⅳ-Ⅴ類水庫120座,劣Ⅴ類水庫24座,分別占評價水庫總數(shù)的86.4%、11.3%和2.3%。綜合來看,水資源污染問題較為嚴重。

污水排放量巨大,生活污水成主要來源

隨著我國經(jīng)濟的不斷發(fā)展,人們的生活水平日益提高,生活用水量持續(xù)增加。近年來,我國的總用水量基本維持在穩(wěn)定水平,從2014年6095億立方米變動為2018年的6110億立方米。同時,工業(yè)用水和農(nóng)業(yè)用水作為最主要的用水方式近5年的用水量在緩慢降低。而生活用水量則相反,近年來逐年遞增,從2014年的768億立方米持續(xù)增長至2018年的850億立方米。

國家統(tǒng)計局數(shù)據(jù)顯示,2017年我國廢水排放總量為699.7億噸,較2016年稍有下降,但仍維持在較高水平,污水處理工作刻不容緩,2018年隨著我國總用水量的增加,廢水排放總量將會有所上升。在2017年的所有廢水排放中,工業(yè)廢水排放量181.6億噸,占總排放量的26.0%;城鎮(zhèn)生活污水排放量517.8億噸,占總排放量的74.0%,城鎮(zhèn)生活污水占比逐年升高,已經(jīng)成為污水的主要來源。

政策扶持力度大,處理能力持續(xù)增強

近年來,政府對環(huán)保的重視程度不斷增加,推出了很多支持性政策,這對環(huán)保行業(yè)的發(fā)展來講無疑是特別有利的。作為環(huán)境保護的一個重要方面,水環(huán)境治理同樣得到了政府的高度重視,《水污染防治行動計劃》《關于全面加強生態(tài)環(huán)境保護堅決打好污染防治攻堅戰(zhàn)的意見》等一系列文件陸續(xù)下發(fā),積極開展水污染治理行動。

最近幾年來國家不斷推出政策加強環(huán)境保護力度,作為環(huán)保行業(yè)中的重要內(nèi)容,污水處理行業(yè)在政府政策的支持下近幾年發(fā)展態(tài)勢較好。根據(jù)住建部發(fā)布的《城市建設統(tǒng)計年鑒》顯示,城市污水日處理能力從2011年的11303萬立方米增加到2017年的15743萬立方米。污水處理廠座數(shù)也相應地從1588座增加到2209座,7年增長了39.1%,增長迅速。

縣城污水日處理能力也從2011年的2409萬立方米增加到2017年的3218萬立方米,污水處理率從70.41%增加至90.21%,污水處理廠座數(shù)也從1303座增加到1572座。

區(qū)域分布差異明顯、四川居全國榜首

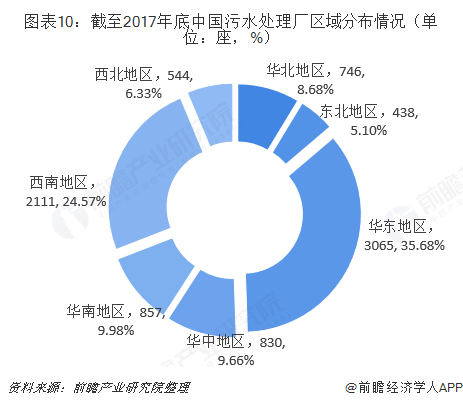

截至2017年底,全國累計建成污水處理廠8591座,其中城市建成2209座,縣城建成1572座,全國建制鎮(zhèn)建成4810座。從全國污水處理廠區(qū)域分布情況來看,主要集中在華東地區(qū),2017年底有3065座(城市703座、縣城332座,建制鎮(zhèn)2030座),約占全國污水處理廠數(shù)量的35.68%;其次為西南地區(qū),2017年底有2111座(城市281座、縣城286座,建制鎮(zhèn)1544座),約占全國污水處理廠數(shù)量的24.57%。其他區(qū)域分布情況如下:

從污水處理廠具體省份分布情況來看,截至2017年,全國污水處理廠數(shù)量最多的為四川省,達到942座,其中建制鎮(zhèn)擁有720座,占比76.4%;江蘇省和山東省分別以871和861座位列第二和第三。其他地區(qū)均在700座以下。

PPP模式逐漸興起,政策規(guī)范利好民營企業(yè)

為解決地方政府債務問題,推進市場化進程,2014年起財政部和發(fā)改委開始大規(guī)模推廣PPP模式,從2014年至今,PPP經(jīng)歷了快速的擴張。同時,從2014年12月開始,財政部陸續(xù)公布了四批PPP示范項目,總數(shù)目達到1093個,總投資2.6萬億元。其中,2018年2月最新公布的第四批PPP示范項目共396個,其中污水處理項目達到36個,占比9.09%,比例達到新高,總投資約150億元。隨著這些項目的逐步開展,將帶動大批社會資本投入到污水處理行業(yè)中,有利于污水處理企業(yè)的發(fā)展壯大。

2017年7月,財政部等部門聯(lián)合發(fā)布《關于政府參與的污水、垃圾處理項目全面實施PPP模式的通知》,要求政府參與的新建污水、垃圾處理項目全面實施PPP模式,有序推進存量項目向PPP轉(zhuǎn)型,PPP模式將繼續(xù)深化并加速落地。

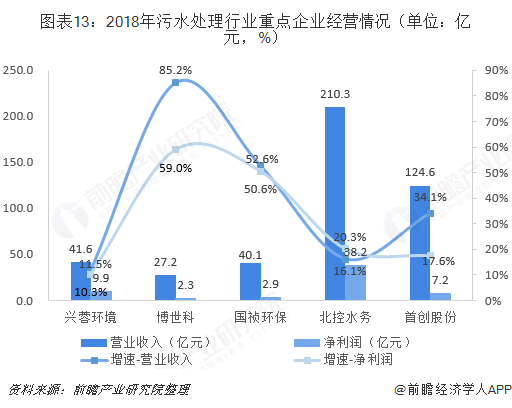

作為環(huán)保產(chǎn)業(yè)的重要內(nèi)容,污水處理行業(yè)近年來發(fā)展狀態(tài)良好,勢頭強勁,在PPP模式催化訂單加速釋放和社會資本投資力度不斷增強的驅(qū)動力下,行業(yè)內(nèi)公司業(yè)績保持穩(wěn)步增長,特別是博世科和國禎環(huán)保,2018年營業(yè)收入和凈利潤增速均高達50%以上。

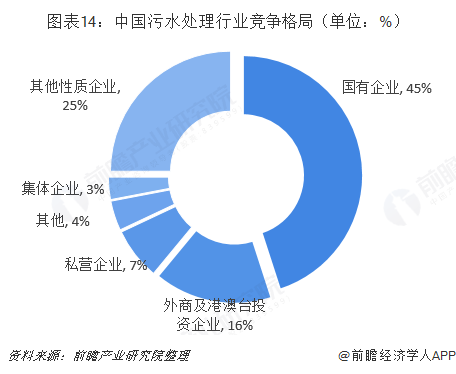

國有企業(yè)把持,擬在建項目規(guī)模巨大

近年來,中國污水處理業(yè)迅速成長,已經(jīng)發(fā)展成為一個競爭激烈的行業(yè)。目前中國規(guī)模以上的污水處理企業(yè)有336家,行業(yè)快速發(fā)展,市場競爭激烈。

目前,國有企業(yè)、集體企業(yè)、外商及港澳臺投資企業(yè)、私營企業(yè)和其他性質(zhì)企業(yè)數(shù)量占整個污水處理行業(yè)企業(yè)數(shù)量的比例達到96%。從中國污水處理行業(yè)的競爭格局來看,國有企業(yè)目前市場份額(按銷售收入)最高,其次是其他性質(zhì)企業(yè),不過國有企業(yè)在中國污水處理市場近幾年的份額略有所下降。

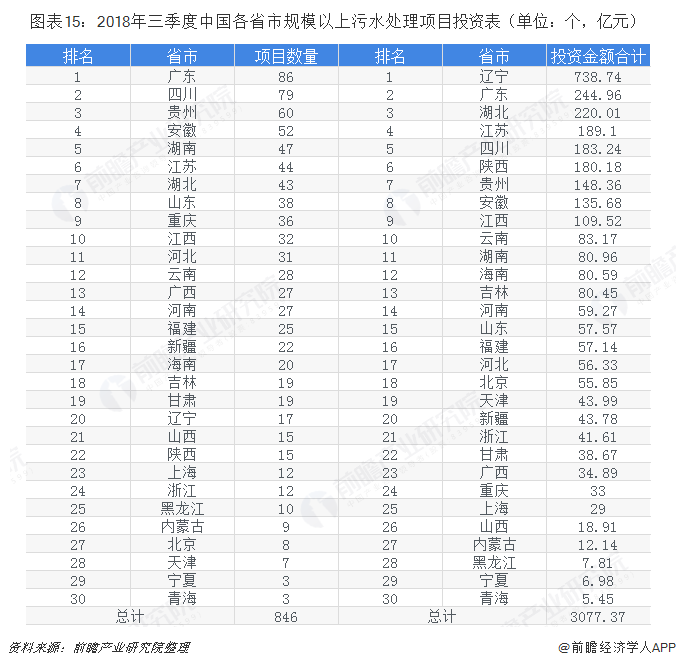

根據(jù)市場監(jiān)測數(shù)據(jù)顯示,2018年第三季度,市場共發(fā)布 846項,總投資約3077.37億元,其中污水處理擬在建項目數(shù)量最多的為廣東、四川和貴州,分別為86、79、60個,其余地區(qū)均在60個以下。以第三季度投資情況來看,我國污水處理是一個萬億級的投資市場。

投資額方面,遼寧省位列第一,合計為738.74億元,主要受“兵器工業(yè)集團精細化工及原料工程項目”投資額巨大影響,單個投資額達到了695億元;廣東省和湖北省則分別以244.96億元和220.01億元為例第二和第三,其余省市則均在200億元以下。

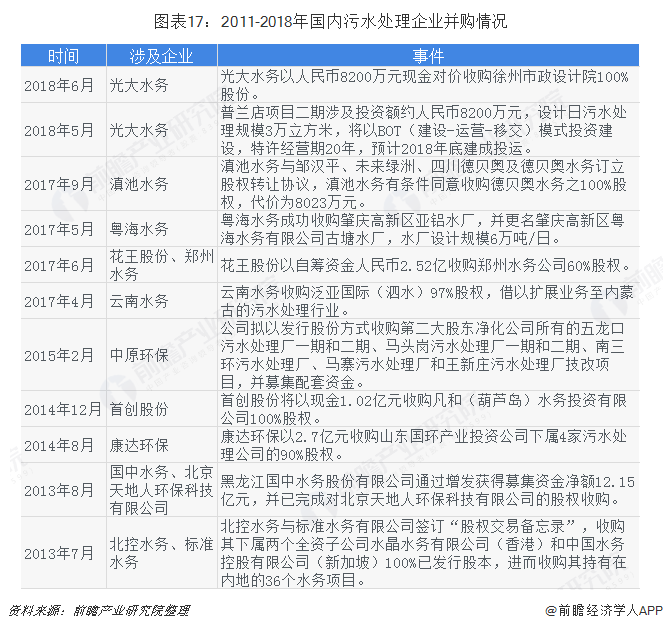

市場競爭激烈,并購整合之風日盛

在國內(nèi),隨著領先企業(yè)實力不斷壯大,通過投資兼并重組來搶占市場份額已成為龍頭企業(yè)的做大做強的重要手段,行業(yè)并購整合之風日盛。與此同時,國有資本也開始進入該領域。

由于污水處理行業(yè)目前比較分散,尚未出現(xiàn)標桿性的龍頭企業(yè),它們需要借助并購整合迅速成長。近年來,專業(yè)化水務公司以其運營效果佳和優(yōu)良服務逐漸得到越來越多的市場認可,污水處理市場的區(qū)域壁壘呈現(xiàn)松動跡象,一些龍頭水務公司逐漸走出本地市場進入其他地區(qū)。而在全國攻城略地的過程中,一些公司還結(jié)合自身優(yōu)勢逐漸打造出污水處理企業(yè)并購重組的不同模式。其中具有代表性的模式分析如:

國內(nèi)污水企業(yè)近年來正處于整合階段,兼并和重組類案例較多。

隨著環(huán)境監(jiān)管及消費結(jié)構的變化,污水處理行業(yè)的“黃金時代”剛剛開始。顯然,無論是資本還是水環(huán)境治理企業(yè)都意識到,該領域跑馬圈地的黃金時代正在到來。能夠搶占先機而后立穩(wěn)腳跟的行業(yè)翹楚,正在定義污水處理領域新的排行榜。未來3-5年,污水處理行業(yè)的整合、重構必然會成為趨勢,恒者恒強是亙古不變的道理。

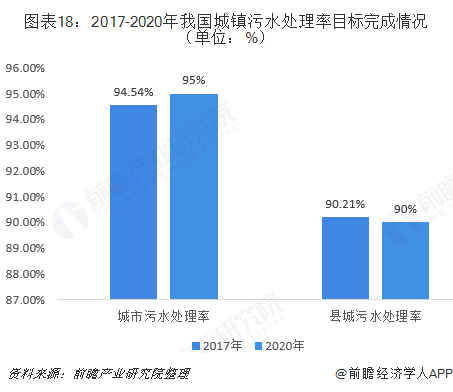

城鎮(zhèn)污水處理接近飽和,鄉(xiāng)鎮(zhèn)污水處理成藍海

城鎮(zhèn)污水處理率接近飽和。截至2017年底,我國城市污水處理率為94.54%,距離“十三五”規(guī)劃的目標95%已非常接近,縣城污水處理率達到90.21%,“十三五”規(guī)劃的相應要求基本已實現(xiàn),城市和縣城污水處理率均已達到較高水平,所以增加污水處理率已經(jīng)不再是污水處理行業(yè)的主攻方向。

鄉(xiāng)鎮(zhèn)污水處理成藍海,高速增長階段即將開啟。與城市和縣城污水處理情況不同,我國鄉(xiāng)鎮(zhèn)地區(qū)經(jīng)濟較為落后,再加上環(huán)保意識不強,污水處理設施不完善,基礎設施嚴重不足,使得鄉(xiāng)鎮(zhèn)污水處理率偏低。在2017年,全國建制鎮(zhèn)的污水處理率僅為49.35%,與“十三五”規(guī)劃中70%的目標相比仍有較大差距,集中處理率也僅為39.56%。在全國所有的建制鎮(zhèn)中,對生活污水進行處理的數(shù)量僅占總數(shù)的47.06%,污水處理覆蓋率較低。在鄉(xiāng)村中,這一情況更為嚴重,全國污水處理率僅為17.19%,通過污水處理廠進行集中處理的比率只有8.20%,污水處理廠個數(shù)也只有874座。從數(shù)量上看,對生活污水進行處理的鄉(xiāng)村僅占25.13%,污水處理能力嚴重不足。

國家高度重視農(nóng)村環(huán)境污染問題,在政策以大力支持。在2017年2月生態(tài)環(huán)境部聯(lián)合財政部印發(fā)的《全國農(nóng)村環(huán)境綜合整治“十三五”規(guī)劃》中,明確表示到2020年,新增完成環(huán)境綜合整治的建制村13萬個,結(jié)合水質(zhì)改善要求和國家重大戰(zhàn)略部署,“十三五”期間,全國農(nóng)村環(huán)境綜合整治重點為“好水”和“差水”周邊的村莊,涉及1805個縣(市、區(qū))12.82萬個建制村,約占全國整治任務的92%。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國污水處理行業(yè)市場前瞻與投資戰(zhàn)略規(guī)劃分析報告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟學人APP】,還可以與500+經(jīng)濟學家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對污水處理行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進行分析,并結(jié)合多年來污水處理行業(yè)發(fā)展軌跡及實踐經(jīng)驗,對污水處理行業(yè)未來...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT

-

預見2025:《2025年中國游戲產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、細分市場發(fā)展現(xiàn)狀、產(chǎn)業(yè)競爭格局等)

-

預見2024:《2024年中國大數(shù)據(jù)產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)

-

-

預見2024:《2024年中國污水處理產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預見2025:《2025年中國大數(shù)據(jù)產(chǎn)業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

預見2024:《2024年中國中藥產(chǎn)業(yè)全景圖譜》(附市場規(guī)模、競爭格局和發(fā)展前景等)