汽車4S店不再好好賣車,醉翁之意實(shí)在汽車金融?【組圖】

近日,西安奔馳女車主維權(quán)一事引起了社會(huì)關(guān)注,該車主稱在不知情的情況下被迫交納了1.5萬(wàn)元金融服務(wù)費(fèi)。那么現(xiàn)在的汽車4S店為何不好好賣車,要推金融服務(wù)?本文汽車銷售和汽車金融服務(wù)兩個(gè)市場(chǎng)的角度,分析了4S店為何不好好賣車,要推金融服務(wù)的原因。

一、裸車?yán)麧?rùn)空間小,金融服務(wù)費(fèi)成為業(yè)界“潛規(guī)則”

西安奔馳車主權(quán)益保護(hù)事件進(jìn)一步發(fā)酵。這位女士說(shuō)她本可以全額購(gòu)車,但梅賽德斯-奔馳4S店的銷售人員說(shuō)服她利用梅賽德斯-奔馳金融業(yè)務(wù)借錢買車,并在對(duì)“金融服務(wù)費(fèi)”一無(wú)所知情況下,被迫交納1.5萬(wàn)元的“金融服務(wù)費(fèi)”。

據(jù)悉,隨著裸車的利潤(rùn)空間不斷下調(diào),不少車主買車都被建議貸款,金融服務(wù)費(fèi)已經(jīng)成為4S店的“潛規(guī)則”。目前市場(chǎng)上“金融服務(wù)費(fèi)”普遍的收費(fèi)標(biāo)準(zhǔn)是貸款金額的2%左右,但各家4S店有所不同,很多都收到了4%左右,從幾千元到上萬(wàn)元不等,因此銷售會(huì)盡力勸全款客戶做按揭,并且還有一套話術(shù)。

一輛汽車的價(jià)格是由成本加利潤(rùn)還有稅收三個(gè)重要部分構(gòu)成的,其中這三者的比例是40%,20%和40%,也就是說(shuō)一輛售價(jià)10萬(wàn)的汽車,只有其中的20%,也就是2萬(wàn)塊錢,是從廠家到銷售商整個(gè)環(huán)節(jié)的利潤(rùn)構(gòu)成。

這20%的利潤(rùn)有生產(chǎn)公司和銷售公司以及經(jīng)銷店三個(gè)部分來(lái)承擔(dān), 其中生產(chǎn)公司的利潤(rùn)為車價(jià)的10%,銷售公司的利潤(rùn)為7%,經(jīng)銷店的利潤(rùn)為5%到7%左右。由此可見(jiàn)真正到4S店的銷售利潤(rùn)就更低了,這也是4S店不愿意賣裸車的原因。

二、豪車價(jià)格下跌,裸車銷售利潤(rùn)空間進(jìn)一步壓縮

隨著汽車和零件的關(guān)稅大幅下調(diào),眾多的進(jìn)口豪車價(jià)格大量下跌。在排放政策方面,在國(guó)四模范向國(guó)五模范過(guò)渡的時(shí)期,好多國(guó)四排放的車輛就由于保值率低落的緣由進(jìn)行價(jià)錢下調(diào),這些也會(huì)致使價(jià)錢暴跌。

根據(jù)中汽協(xié)最新數(shù)據(jù)顯示:2019年2月,全國(guó)乘用車價(jià)格指數(shù)回升0.4%,達(dá)到94.6%。主流車市場(chǎng)的價(jià)格指數(shù)上漲0.7%,達(dá)到95%。其中,主流轎車市場(chǎng)價(jià)格波動(dòng)幅度不大,中、小型主流SUV市場(chǎng)價(jià)格走勢(shì)下滑。在豪華車市場(chǎng),價(jià)格指數(shù)下跌1%,達(dá)到89.8%,其中緊湊型豪華轎車價(jià)格指數(shù)下滑,大型豪華SUV價(jià)格指數(shù)上升。2019年3月15日開(kāi)始,奔馳、寶馬等豪華品牌率先發(fā)動(dòng)了價(jià)格戰(zhàn),以應(yīng)對(duì)銷量增速減緩和增加進(jìn)口車銷售。中汽協(xié)表示,因終端銷售成交價(jià)還涉及促銷中的配件贈(zèng)送等服務(wù),豪華車市場(chǎng)的實(shí)際降價(jià)幅度或更高。

三、需求群體年輕化,汽車金融服務(wù)需求潛力巨大

隨著汽車消費(fèi)群體的年輕化,汽車金融服務(wù)需求潛力巨大。對(duì)于年輕消費(fèi)群體來(lái)說(shuō),他們對(duì)汽車的所有權(quán)并不看重,而是更在意汽車的“占有和使用權(quán)”以及“服務(wù)體驗(yàn)”。并且,他們借貸消費(fèi)的意愿更強(qiáng),能夠接受“年化利率更高而方案更為靈活”的汽車融資租賃產(chǎn)品。

而從渠道來(lái)看,低線城市和農(nóng)村城市,已成為汽車金融的重點(diǎn)戰(zhàn)場(chǎng)。2018年,在4S店覆蓋率較低的四五線城市,“以租代購(gòu)”模式風(fēng)靡一時(shí),其超低的購(gòu)車門檻,更符合低線城市用戶的消費(fèi)能力。與此同時(shí),農(nóng)村消費(fèi)能力也逐步增強(qiáng),汽車普及率越來(lái)越高,汽車金融服務(wù)需求也在快速增長(zhǎng)。

據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《汽車金融行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》最新統(tǒng)計(jì)數(shù)據(jù)顯示,2018年中國(guó)汽車金融市場(chǎng)規(guī)模達(dá)到1.39萬(wàn)億元,增長(zhǎng)率為19.2%,隨著中國(guó)汽車金融市場(chǎng)的逐漸開(kāi)放與征信系統(tǒng)的完善,融資租賃公司、互聯(lián)網(wǎng)金融公司、互聯(lián)網(wǎng)保險(xiǎn)公司入局,市場(chǎng)規(guī)模將進(jìn)一步擴(kuò)大。

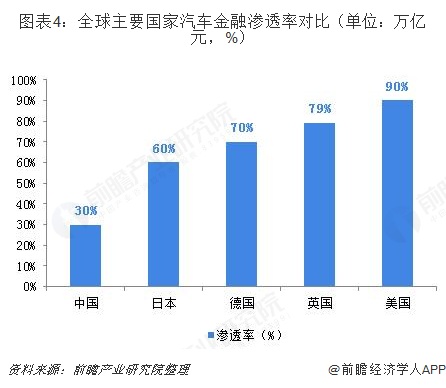

汽車金融最早出現(xiàn)在上個(gè)世紀(jì)二十年代初的美國(guó),當(dāng)時(shí)美國(guó)汽車廠商為促進(jìn)汽車銷售,通過(guò)消耗自身資金流的方式為消費(fèi)者提供分期付款服務(wù),開(kāi)啟了汽車信貸消費(fèi)的序幕,此后,汽車金融在全球各國(guó)遍地開(kāi)花。我國(guó)汽車金融市場(chǎng)已有明顯提升,但與發(fā)達(dá)國(guó)家成熟市場(chǎng)相比,中國(guó)汽車金融市場(chǎng)滲透率仍處于較低水平,2017年僅有30%,而日本、德國(guó)、英國(guó)、美國(guó)汽車金融滲透率均已達(dá)60%以上,這表明中國(guó)汽車金融還有巨大的增長(zhǎng)潛力。

相比之下,我國(guó)汽車金融市場(chǎng)起步較晚,直到1993年才出現(xiàn)分期付款購(gòu)車的概念;到1998年央行出臺(tái)政策鼓勵(lì)汽車消費(fèi)貸款,汽車金融市場(chǎng)迎來(lái)爆發(fā);2003-2004年,金融機(jī)構(gòu)車貸壞賬增多,車貸險(xiǎn)賠付率走高,汽車金融市場(chǎng)陷入階段性低谷;2004年后,銀監(jiān)會(huì)出臺(tái)《汽車貸款管理辦法》,汽車消費(fèi)信貸業(yè)務(wù)得以規(guī)范,汽車金融市場(chǎng)步入穩(wěn)定發(fā)展期。同時(shí)隨著征信體制的不斷完善,汽車金融服務(wù)市場(chǎng)發(fā)展更有保障。

綜上所述,汽車4S店不再好好賣車,推汽車金融的原因有兩個(gè):一是豪車銷售價(jià)格下降,利潤(rùn)空間壓縮;二是消費(fèi)主體的年輕化趨勢(shì)下,汽車金融市場(chǎng)崛起。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國(guó)汽車金融行業(yè)市場(chǎng)前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告主要分析了中國(guó)汽車金融行業(yè)的發(fā)展綜述;國(guó)際汽車金融市場(chǎng)發(fā)展?fàn)顩r及經(jīng)驗(yàn)借鑒;中國(guó)汽車金融行業(yè)的發(fā)展環(huán)境;中國(guó)汽車金融行業(yè)的發(fā)展?fàn)顩r;中國(guó)汽車消費(fèi)借貸、汽車...

如在招股說(shuō)明書(shū)、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

前瞻經(jīng)濟(jì)學(xué)人

專注于中國(guó)各行業(yè)市場(chǎng)分析、未來(lái)發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國(guó)產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT