預見2019:《中國長租公寓產業全景圖譜》(附現狀、競爭格局、發展前景等)

2018年以來,在國家“房住不炒”和“租售并舉”的政策指導下,我國長租房市場硝煙四起,競爭激烈。據藍鯨統計,萬科、碧桂園、恒大、保利等排名前30的房地產商中,近7成已開始布局長租公寓市場,其儼然成為了房地產企業的第二戰場。

長租公寓優勢明顯 但租金較高

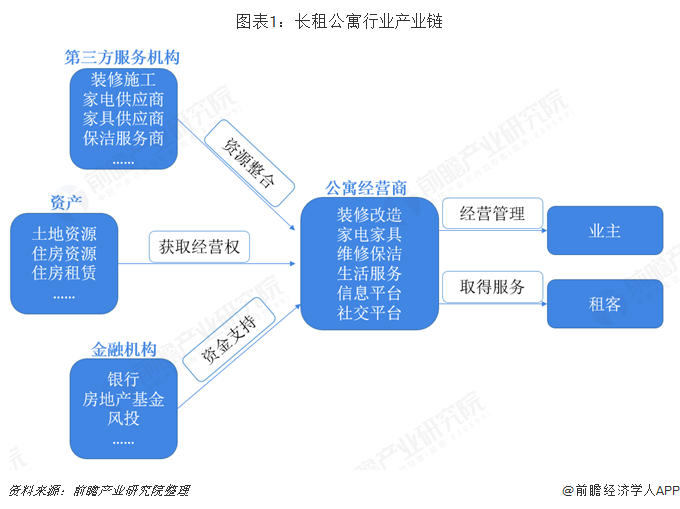

"長租公寓",又名"白領公寓","單身合租公寓",是近幾年房地產三級市場一個新興的行業,是將業主房屋租賃過來,進行裝修改造,配齊家具家電,以單間的形式出租給房屋周邊的白領上班人士,通常租賃期限為1年。長租公寓產業鏈涉及第三方服務機構、金融機構、資產方、公寓經營商等。

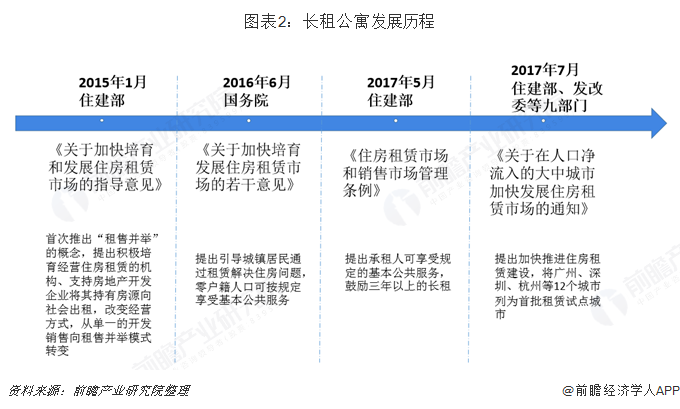

隨著“租賃并舉”和“住房不炒”的政策落實,我國住房租賃市場吸引了各路資本、企業的投入和關注。2017年7月,住建部、發改委等九部委聯合印發《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》,加快了長租公寓市場的發展。業界人士認為2017年是“租售并舉”的元年。

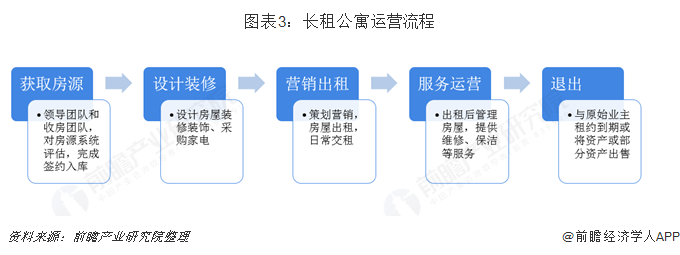

此外,長租公寓的運營通常可以分成獲取房源、設計裝修、營銷出租、服務運營和退出五個部分,首先領導團隊和收房團隊經過對房源進行篩選、評估和簽約入庫,完成實現公寓化管理的第一步;隨后對房屋進行裝修、出租和運營,實現租房管理;最后到簽約期屆滿,完成退出的相關程序。

近些年,我國傳統住房租賃行業痛點頻出,租客端面臨租期長短及穩定性、戶型偏好、服務體驗的錯配,虛假租賃信息、信息不對稱等問題;房東端面臨住宅被損壞的風險,且管理耗時耗力;政府端公租房承建壓力大、流動人口管理困難。而長租公寓的介入可以改善租客的居住體驗、節省房東管理成本、有效協助政府管理,是租賃市場原始狀態與各方訴求存在矛盾之后的必然產物。但并不代表長租公寓市場的誕生,即能解決所有問題。目前,長租公寓市場雖價格透明,但價格普遍較高。

中央地方出臺利好政策 助推住房租賃市場健康發展

2015年1月國家住建部頒布了《關于加快培育和發展住房租賃市場的指導意見》,首次推出“租售并舉”的概念。并在接下來的幾年相繼頒布了《關于加快培育發展住房租賃市場的若干意見》等多項政策。2017年,住建部等九部委聯合發布了《關于在人口凈流入的大中城市加快發展住房租賃市場的通知》,《通知》中指出在人口凈流入的大城市,加快發展住房租賃交易平臺,增加新建租賃住房供應,并確定了包括廣州、深圳、南京、杭州、廈門、武漢、沈陽、合肥、鄭州、佛山等在內的12個首批試點城市。

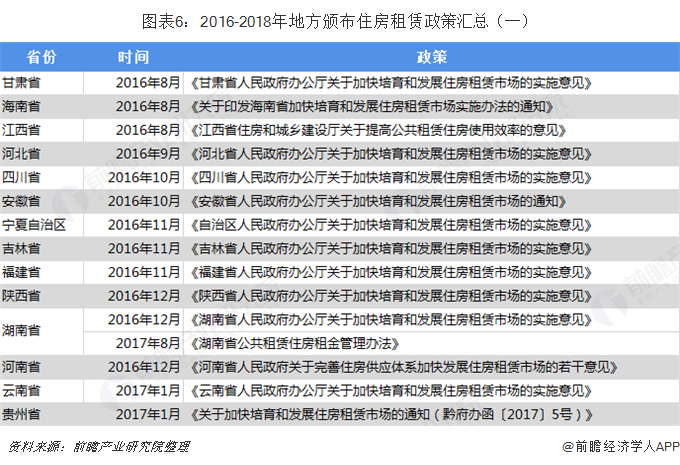

為了響應國家層面的號召,地方政府積極跟進。除了首批試點的12所城市外,全國20多個省份陸續頒布《關于加快培育和發展住房租賃市場的實施意見》等相關政策,推動住房租賃市場的發展。

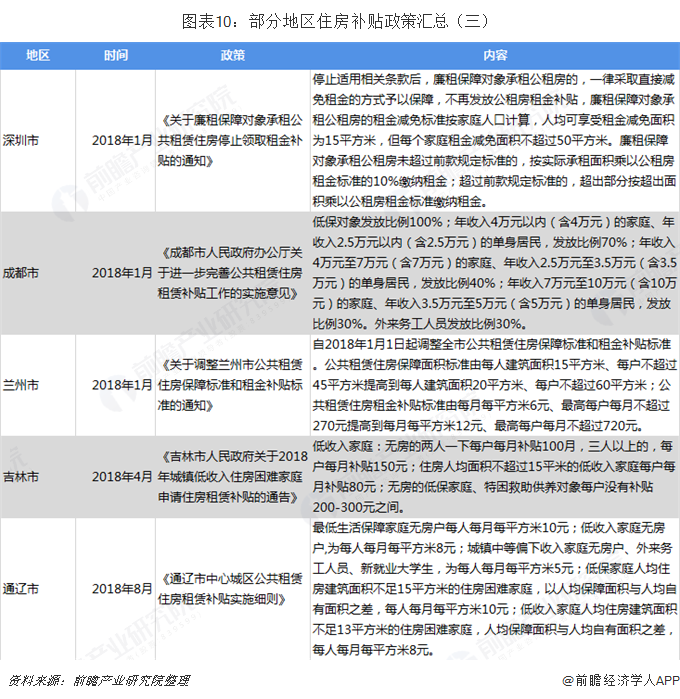

除了國家地方出臺一系列政策助推住房租賃市場的發展外,部分地級市出臺了住房租賃補貼的政策,保障部分群體的生活促進了地方租賃市場的發展。如2018年8月內蒙古通遼市頒布了《通遼市中心城區公共租賃住房租賃補貼實施細則》,其中指出最低生活保障家庭無房戶每人每月每平方米10元;低收入家庭無房戶,為每人每月每平方米8元;城鎮中等偏下收入家庭無房戶、外來務工人員、新就業大學生,為每人每月每平方米5元;低保家庭人均住房建筑面積不足15平方米的住房困難家庭,以人均保障面積與人均自有面積之差,每人每月每平方米10元;低收入家庭人均住房建筑面積不足13平方米的住房困難家庭,人均保障面積與人均自有面積之差,每人每月每平方米8元。

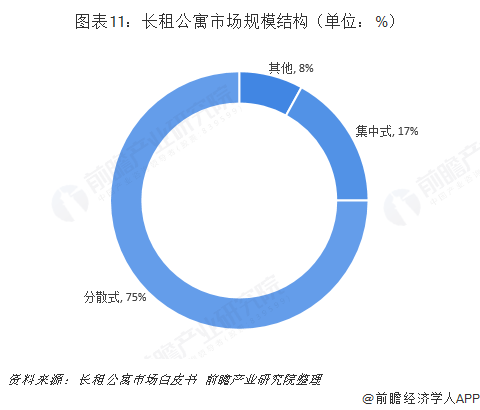

公寓品牌數量較多 分散式長租公寓占75%

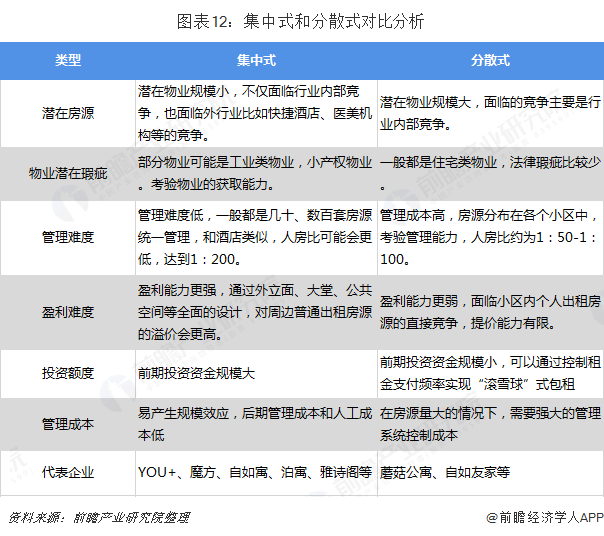

長租公寓根據住房供應方式分為分散式和集中式和其他三種。集中式公寓的運作模式較為傳統,主要是以獨棟商業樓宇為運作標的,在長租公寓市場的占比為17%。而分散式是指運營商到城市各個地方向分散的個人出租者獲取房源,改造后出租,這是當前我國租房市場最主要的運營模式,在長租公寓市場分散式的占比高達75%。

集中式長租公寓因為房源集中,通常設置有共用面積和共用設備設施,便于充分利用空間,同時,集中式公寓的服務半徑小,管理統一,節省人力,能帶來協同效應,有助于提升資產價值,目前市場上的集中式公寓通常由商業、工業物業等非住宅物業改造而來,如YOU+、魔方。自如寓、雅詩閣等。而分散式公寓房源較多,選擇面較廣,因此,分散式長租公寓的產品層次可以做得更為豐富。但分散式長租公寓房源散落于不同樓宇之中,服務半徑增大,人員成本相對較高,因此多采用信息化管理手段提高運營效率如蘑菇公寓、自如友家等。

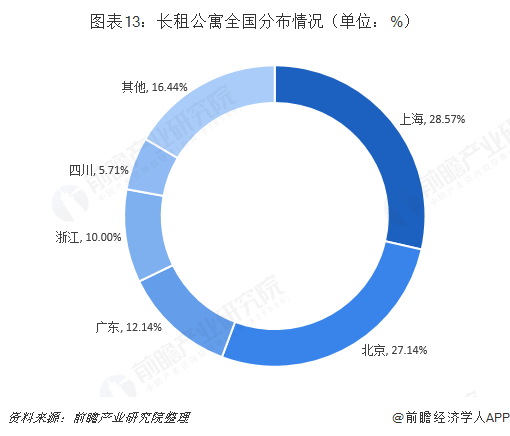

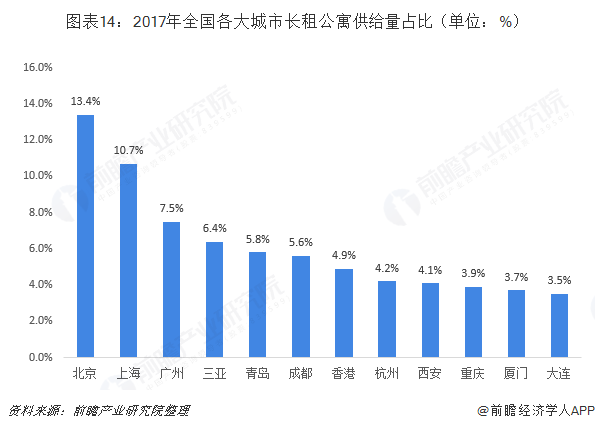

與此同時,在國家和地方政府的雙重支持下,萬科、龍湖、碧桂園、綠地、旭輝等一批標桿房企紛紛以不同形式涉足,此外酒店、地產中介公司、資本市場看中其可觀的前景,競相布局。據統計,我國涉足長租公寓的企業數量已逾千家,擁有的房屋數量約200萬間。從長租公寓市場的全國布局來看,主要集中于一線城市。具體來看,上海、北京、廣東的占比分別為28.57%、27.14%、12.14%。

據調查顯示,我國一線城市的長租公寓供給量較大,其中北京的供給量最大,達到13.4%。其次為上海。近幾年,受發達的旅游業影響,三亞、青島和成都等熱門旅游城市的長租公寓市場正處于快速發展階段。

長租公寓市場競爭激烈 地產巨頭紛紛布局

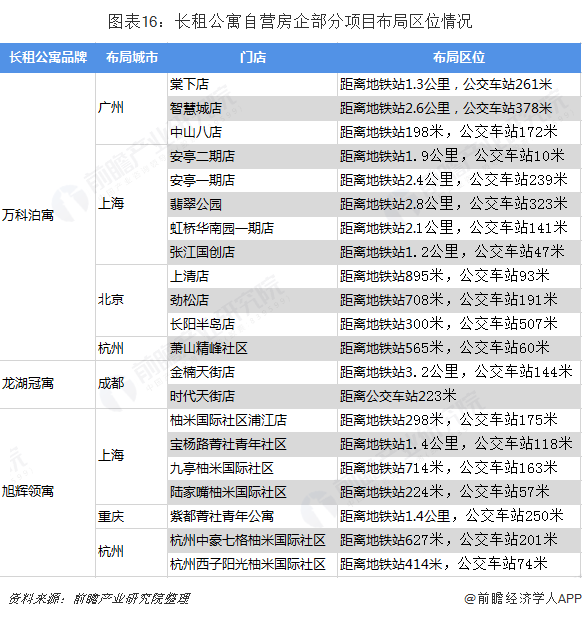

據統計,萬科泊寓已在全國28個省市地區布局,二線城市布局范圍較寬,包括長春、沈陽、烏魯木齊、貴陽、長沙等21個城市。同時在佛山、東莞、徐州布局。而旭輝領寓和龍湖冠寓的布局范圍相比要窄一點。

另外,長租公寓在選址方面均有講究。長租公寓定位人群主要包括白領、單身、剛結婚的小家庭等,交通便利是其主要考慮因素之一。以萬科泊寓、龍湖冠寓、旭輝領寓的主要選址來看,離地鐵站或公交站較近,便于上班和出行。

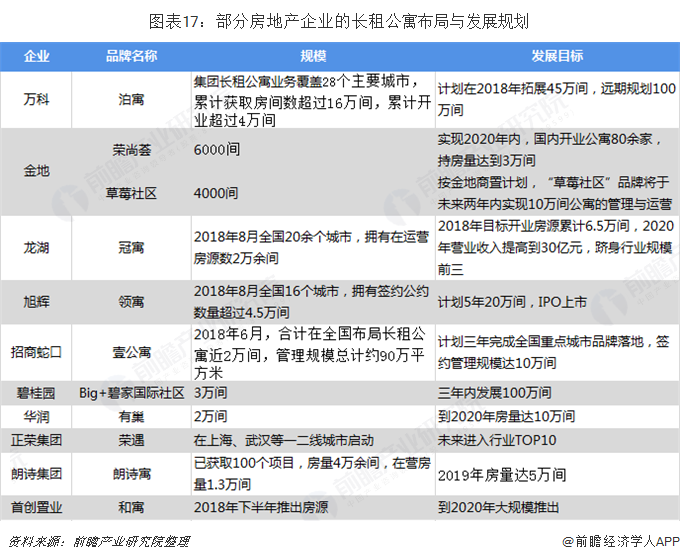

在國家政策的大力推動下,地產巨頭紛紛布局長租公寓市場。龍湖地產推出“冠寓”長租公寓品牌,并將其列入戰略主航道業務,成為我國首家將長租公寓業務定位于主航道業務的房地產公司;萬科于2016年5月推出以25-30歲白領青年為客戶群體的泊寓系列公寓,截至2017年底,泊寓在全國覆蓋28個一、二線城市,累計獲取房源數超16萬間,累計開業超4萬間,計劃在2018年拓展45萬間,遠期規劃為100萬間。同時還有金地、旭輝、招商蛇口等地產公司也已布局或正在調研長租公寓市場。

風投機構投資額倍增 預計2020年規模將達2.71萬億元

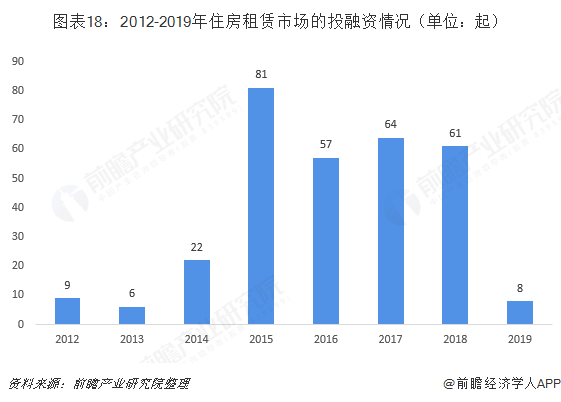

據IT桔子的最新統計數據顯示,近三年,我國住房租賃市場的投融資案例數維持在60起左右。2018年,與長租公寓相關的投融資事件共發生了61起,融資金額達72.97億元,雖與2017年相比,投融資案例數有所下降,但融資金額卻同比增長200.91%。截止到2月27日,2019年住房租賃市場的投融資案例數為8起。

此外,根據近些年的投融資情況來看,主要偏向于早期。2018年A輪融資案例數為24起,占比為39.34%。2018年11月E+青年公寓宣布完成A輪融資,本次融資額近1億元人民幣,領投方為鵬萬投資。

綜上分析來看,在國家政策紅利和龐大的需求量下,以長租公寓為代表的租房市場將持續升溫。再加上萬科、碧桂園、保利等房地產巨頭開始布局長租公寓市場,長租公寓市場未來發展前景可觀,2017年,我國租房市場規模為1.56萬億元,預計到2020年,租房市場規模將達到2.71萬億元。

以上數據來源參考前瞻產業研究院發布的《中國互聯網+長租公寓商業模式創新與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

報告主要分析了互聯網+長租公寓行業的發展背景;國外長租公寓的發展模式與經驗借鑒;中國互聯網+長租公寓的發展模式與創新建議;中國重點城市長租公寓發展狀況與市場前瞻...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT