預見2019:《2019年中國輔助生殖產業全景圖譜》(附規模、競爭格局、趨勢等)

人類輔助生殖,是指運用醫學技術和方法對人的卵子、精子、受精卵或胚胎進行人工操作,以達到受孕的目的。它包括人工授精、配子移植、體外受精-胚胎移植技術,以及各種衍生技術。

三種治療途徑,試管嬰兒是最后防線

治療不孕不育的主要方法有藥物治療、手術治療以及輔助生殖治療。藥物治療分為促排卵藥物治療和中藥調理兩類,主要適用于男女雙方都沒有發現器質性異常的夫婦;手術治療主要針對器質性異常,如男方精索靜脈曲張,或者女方輸卵管堵塞、宮腔粘連等。

藥物、手術治療后仍然不能受孕,或滿足其他適應癥的夫婦,采用輔助生殖治療比例,大約占到就診不孕不育患者人數的20%。輔助生殖技術主要指人工授精和體外受精-胚胎移植及其衍生技術兩大類,其中后者,體外受精-胚胎移植及其衍生技術也就是常說的試管嬰兒技術。由于人工受精的成功率相對較低,部分病人直接采用試管嬰兒技術,也有病人在人工受精失敗多次之后轉而采用試管嬰兒技術。采用試管嬰兒的患者比例,占到采用輔助生殖治療人數的15%。

1978 年世界首例試管嬰兒誕生。我國在這試管嬰兒方面的工作相對起步較晚,大陸地區首例試管嬰兒于 1988 年 3 月 10 日誕生。目前我國試管嬰兒技術已經成熟穩定。根據患者適應癥不同,試管嬰兒具體方案的選擇也不同。一代多為解決女性不孕問題,二代多為解決男性不育問題,三代是為了解決染色體異常和基因遺傳病問題。

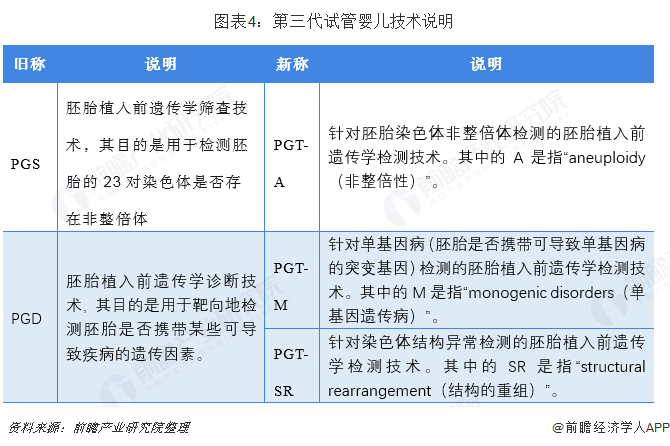

技術名詞“PGS、PGD”誕生于上世紀90年代,無論在技術表達層面,還是信息傳遞層面,都較為滯后。近年來,在國際上幾大權威組織如PGDIS、ASRM、SART、ESHRE等機構的倡議和努力下,PGS和PGD這兩個舊稱正逐步被棄用,新名字統稱為Preimplantation Genetic Testing (移植前基因檢測PGT)。

2018年7月,國際輔助生育技術監控委員會發布的一項報告顯示,自1978年以來,全球已有超過800萬試管嬰兒降臨人世。 報告分析了1991年至2014年各地區的試管嬰兒登記數據,并據此估計,目前全球每年實施的試管嬰兒治療周期超過200萬個,目前每年成功通過該技術生育的嬰兒人數已超過50萬。

輔助生殖行業產業鏈:生殖醫院是絕對主體

由于我國輔助生殖行業發展期較短,且醫療屬性強,存在較高的技術壁壘,因此產業鏈整體發展相對閉環。上游主要由醫療器械、檢驗試劑以及生物醫藥構成,同時基因檢測以及干細胞技術具備進入潛能,中游為輔助生殖服務,下游為輔助生殖醫療機構。輔助生殖行業中,分配價值較高的領域為上游的輔生藥物領域以及下游的輔生醫療服務領域。

上游:輔助生殖藥物治療分為四階段,促排卵藥物成本占比最高

藥物在輔助生殖治療成本中占比較高,以試管嬰兒為例,單周期治療費用中,藥物占比達50%。輔助生殖藥物治療主要分為4個環節,依次為降調節、促排卵、誘發排卵及黃體支持。降調節是指使生殖激素的自然生成暫時降低的過程;促排卵是指促進卵泡的生長和發育;誘發排卵是指使卵子最后成熟,成為可受精卵;黃體支持是指使子宮內膜為胚胎著床做好準備。每一階段都要使用不同種類的藥物,其中促排卵藥物使用數量最多,一般在一個治療周期內要使用20—40支藥物,費用占比最高在60%以上,其次是黃體支持藥物占到20%左右,降調節類藥物占比在15%左右,誘發排卵藥物占到5%左右。

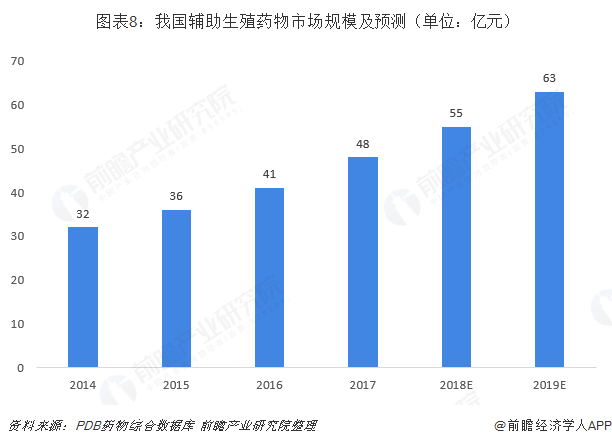

輔助生殖藥物市場規模不斷擴大,“四階段”藥物已實現全面國產化

近年來,受到不孕不育癥多發及我國人口政策的影響,輔助生殖行業呈現高速發展的態勢,這也帶動了輔助生殖藥物市場規模的不斷擴大。2017年輔助生殖藥物市場規模約48億元,預計到 2019 年達63億元,復合增速15%,未來隨著輔助生殖市場的擴容,藥物市場規模有望進一步增長。

早期我國輔助生殖藥物市場由國外企業壟斷,重組促卵泡激素只有瑞士默克雪蘭諾和荷蘭歐加農的進口產品,價格十分昂貴,直接增加了我國輔助生殖治療的費用。我國藥企經過多年的研發目前已掌握了藥物核心技術,“四階段”的藥物已全面實現國產化,價格相對于進口產品較為低廉,應用也逐漸增多。從主要企業的市占率來看,默克雪蘭諾是行業龍頭,是全球唯一一家在不孕不育治療領域提供全系列產品的公司,其產品市場占有率在50%以上。麗珠醫藥集團股份有限公司在國內企業中市場占有率最高在20%左右,隨著麗珠集團藥品產線的不斷優化以及價格優勢的展現,進口替代仍有提升空間。此外長春金賽藥業及浙江仙琚制藥等藥企也占據了一定的市場份額。未來隨著我國藥企技術的不斷進步,國產輔助生殖藥物市場占比將會進一步提高。

中游:互聯網+輔助生殖成投資熱點

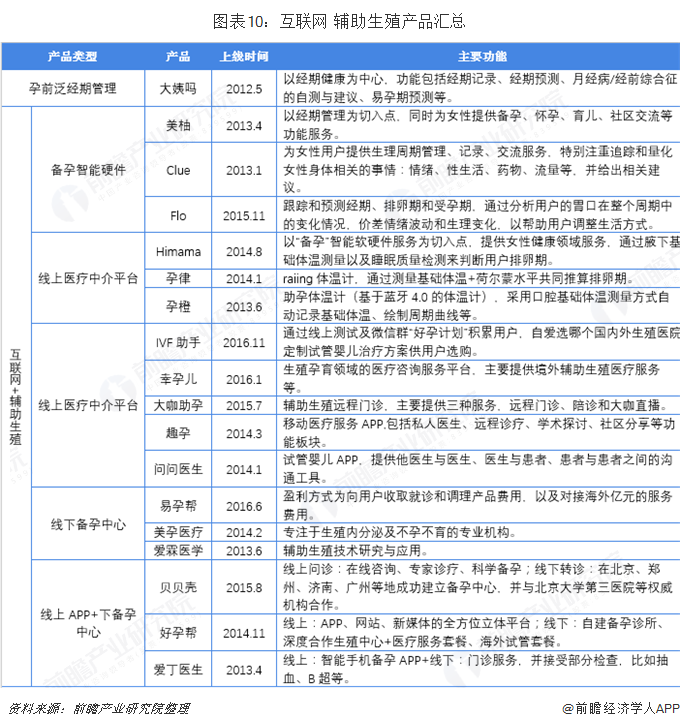

通過梳理市場上現有的“互聯網+輔助生殖”產品發現,美柚、大姨嗎等泛經期管理產品牢牢把握住了孕前的流量入口,但就輔助生殖而言,更專業的產品主要有四大類模式:一類是以孕橙、孕律等為代表的基礎體溫計為代表的備孕智能硬件(孕橙等智能硬件也可服務于經期管理市場);第二類是以IVF助手等代表的醫療中介平臺;第三類是以易孕幫為代表的線下備孕中心模式;第四類是以貝貝殼、好孕幫等為代表的“線上APP+線下備孕中心”模式。

此外,在千億級市場的引誘下,各類資本也是爭相涌入這一藍海,近年來融資案件頻發,雖然目前基本上都處于天使輪、A輪的初級融資階段,但隨著輔助生殖市場價格的提升以及輔助生殖市場規模擴張,未來,輔助生殖市場利潤空間將快速增長,輔助生殖將成為醫療領域下一個投資風口。

下游:供給稀缺,生殖中心以公立醫院為主

高毛利、市場空間廣闊是個巨大的誘惑,但是牌照稀缺和審批難度大、醫療資源分布不均等因素等因素使得該行業的進入壁壘高,現有持牌機構呈現數量少,集中度高的特點。國內現有的輔助生殖技術和機構不能滿足增長迅猛的市場需求,輔助生殖機構屬于稀缺資源。

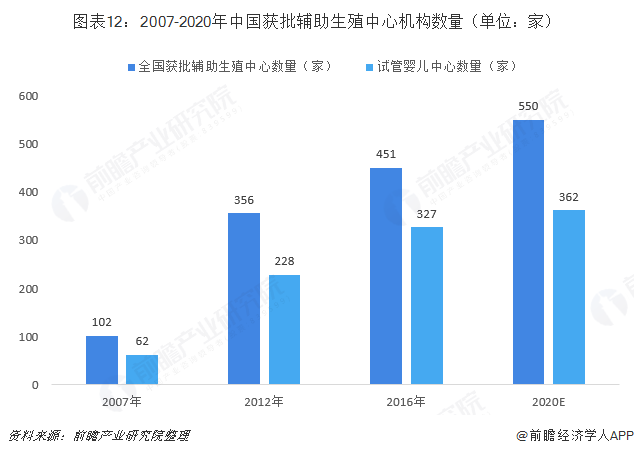

截至2016年底,中國共有451家輔助生殖中心、23家人類精子庫機構,其中,獲試管嬰兒牌照的醫院僅有327家,還有28%的生殖中心達不到試管嬰兒技術要求。結合各省市輔助生殖技術設置規劃和國家衛計委每300萬人設置1個機構的標準測算,未來輔助生殖中心牌照上限不低于550家,至少還有約100家的空間,其中試管嬰兒中心數量將達到362家左右。在人口僅有1.3億的日本,輔助生殖機構數已達562家。

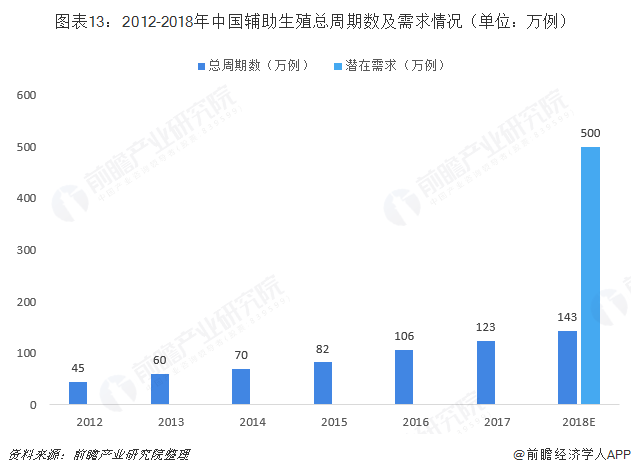

2018年中國輔助生殖總周期數約為143萬例,上文提到當前中國輔生市場的需求大約在500萬例,市場處于嚴重供不應求的狀態,這直接導致在北京、上海等一線城市試管嬰兒手術,患者平均需排隊6個月以上。

從年完成的試管嬰兒周期數來看,全國排名前10的生殖中心有7家為公立醫院,8家為公立醫院合計占比20%左右。愛維艾夫醫療集團2001年在“中國試管嬰兒之母”張麗珠教授的指導下建立,以華南為主,作為唯一的一家民營輔助生殖中心擠進前10名,也是廣東省排名第一的輔助生殖中心。

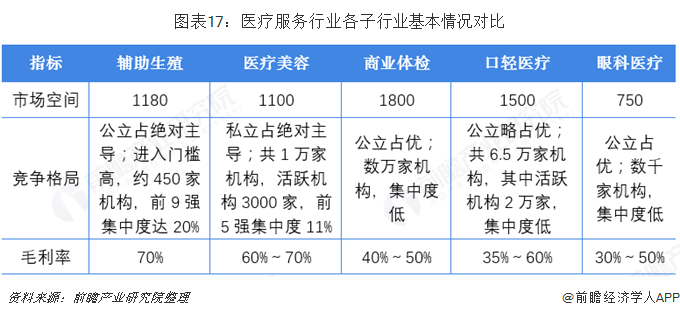

輔生醫療服務行業特點:市場空間廣+進入門檻高+毛利率高,投資價值凸顯

中國不孕不育率持續上漲,衍生輔助生殖行業千億市場

從全球范圍來看,中國的不孕不育率依然處在較高的水平。中國人口協會、國家衛健委發布的數據顯示,中國育齡夫婦的不孕不育率從20年前的2.5%-3%攀升到近年12%-15%左右,患者人數超5000萬,平均每8對夫妻中,就有一對存在不孕不育患者,不孕不育已成為腫瘤、心血管之外的第三大疾病。可以明顯看出,近年來我國的不孕不育率上漲幅度加快,隨著環境污染、生育年齡推遲、生活壓力等原因,不孕夫婦人數還在增加。

5000萬不孕癥患者中每年有約5%(即250萬)不孕癥患者采用輔助生殖技術妊娠,接受人工受精、試管嬰兒的人數比重約為1:4,且每位患者每年接受2個周期的人工受精或試管嬰兒,則全國每年人工受精、試管嬰兒的周期數分別為125萬例、375萬例,輔助生殖手術總周期數為500萬例左右。由人工受精、試管嬰兒每周期平均總治療費分別為0.5萬元、3萬元,則推測出輔助生殖市場空間約為1180億元,輔助生殖已成為醫療服務行業潛在增速最快的市場之一。

2018年9月10日,衛健委“三定”方案發布,多個計劃生育相關司局取消,新設老齡健康司、職業健康司、人口監測與家庭發展司等。此舉預示國家衛健委的職責方向要從計劃生育轉向全民健康,全面放開生育政策很快到來,輔助生殖市場也將進一步擴容。

政策嚴控,牌照稀缺

輔助生殖資質申請難度大,其中最核心的資質為試管嬰兒資質,牌照門檻高、含金量大,其主要申請條件包括:a(原則上)必須是國家批準的三級醫院;b中心的實驗室負責人和臨床負責人為高級職稱;c機構設立后,試管嬰兒周期數、妊娠率仍須達到一定標準,且每2年校驗一次,不通過即被暫停資質。上述3點在醫院資質層面、醫生技術層面拔高難度,決定了試管嬰兒牌照的高門檻。

高投資收益

毛利率是行業供求關系的綜合體現,輔助生殖行業嚴重供不應求,整體毛利率為70%,輔助生殖領域毛利最高的試管嬰兒業務,平均費用在5萬元左右是一個合理的數據,大城市略貴,在目前醫藥企業利潤日益收緊的大環境下,無疑頗具吸引力。我國公立醫院的生殖中心,以及私立不孕不育醫院的利潤率甚至高于國外同類機構。

醫療服務行業主要包括輔助生殖、醫療美容、商業體檢、口腔醫療、眼科醫療等子行業,輔助生殖行業靠技術+口碑,不依賴外中介導流、銷售費用率較低,行業凈利潤率在30%以上,同樣明顯高于其它醫療服務行業。對比醫療美容行業,其行業毛利率可達60%~70%,但需投入大量銷售費用進行導流,其行業凈利潤率在10%~20%之間,明顯低于輔助生殖行業。

發展趨勢

1、民營輔助生殖中心有望成為后起之秀

截至2016年年末 ,我國私立生殖中心數量僅45家左右,占所有生殖中心比重約為10%,占所有私立醫院比重不到0.3%,較高的牌照門檻淘汰了絕大部分想入行的私立機構。

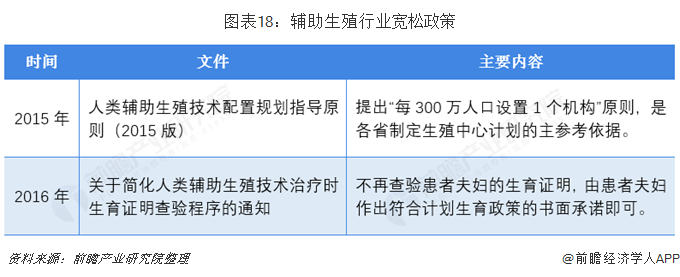

政策整體嚴格,近年適當放松。輔助生殖技術許可審批權限早在2007年已經下放至省級衛生計生委,因此,在強調質量標準和技術規范的同時,各省先后迎來放行輔助生殖技術中心的高峰,由省級衛生計生委批準的輔助生殖中心占比已經接近70%。隨著IVF牌照的放開,民營輔助生殖中心有望成為后起之秀。

2、海外輔助生殖成為熱點

相較于國內,海外輔助生殖技術整體具備領先優勢,且政策更為完善,海外輔助生殖市場規模逐年擴大。2016年,輔助生殖跨境醫療市場規模達到74億元,跨境輔助生殖周期總量上漲到38萬例,增速達18.75%,跨境試管嬰兒取卵周期量達到20萬例左右,同比增長25%。海外輔助生殖成為重癥治療、海外體檢、醫療美容之后第四大海外醫療產品。

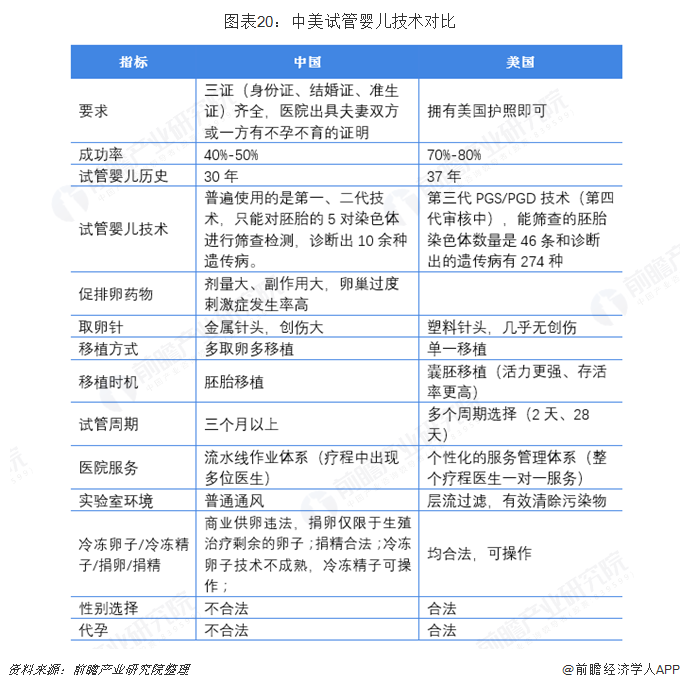

從技術代別來看,由于國內政策尚不支持第三代試管嬰兒,國內多數醫院還停留在第一、二代試管嬰兒技術的操作,而在美國、泰國、馬來西亞等地已成熟使用第三代試管嬰兒PGD全球頂尖技術。

從成功率角度來看,國內試管嬰兒技術普遍采用第一代和第二代的技術,根據北京市科學技術委員會科普,不同生殖中心成功率不同,多數中心每移植周期的成功率大約是40-50%;而國外的試管嬰兒普遍采用第三代技術,比如美國就宣稱可以超過80%。泰國、馬來西亞的成功率60%-70%,僅次于美國。

中國有八成中產階級選擇來美進行試管嬰兒治療。一份調查報告顯示:以35歲為年齡分界線來調查不孕家庭的赴美試管意向,大于35歲的比率較之小于35歲的比率增長了180%(5年前這一數值基本持平,都會選擇在國內完成周期或治療)。

以上數據來源參考前瞻產業研究院發布的《輔助生殖跨境醫療服務公司商業模式創新與投資機會深度研究分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對輔助生殖跨境醫療服務行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來輔助生殖跨境醫療服務行業發展軌跡及實踐...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT