預(yù)見2019:《2019年中國血液制品產(chǎn)業(yè)全景圖譜》(附產(chǎn)業(yè)布局、市場規(guī)模、競爭格局、發(fā)展趨勢)

根據(jù)2010版藥典定義,血液制品(BloodProducts)由健康人血漿或經(jīng)特異免疫的人血漿,經(jīng)分離、提純或由重組DNA技術(shù)制成的血漿蛋白成分,以及血液細(xì)胞有形成分統(tǒng)稱為血液制品,用于治療和被動(dòng)免疫預(yù)防。狹義的血液制品不包括由重組DNA技術(shù)制成的血漿蛋白組分。

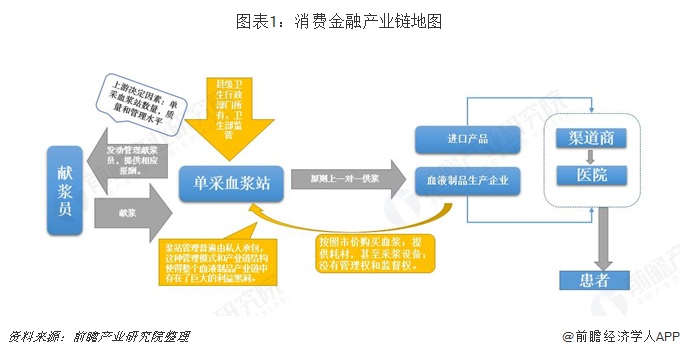

血液制品產(chǎn)業(yè)鏈地圖

血液制品的上游是血漿產(chǎn)業(yè),來源于獻(xiàn)漿員,主要是血漿站附近的居民。由血漿到產(chǎn)品這個(gè)過程在生產(chǎn)企業(yè)內(nèi)部完成,產(chǎn)品經(jīng)過批簽發(fā)后,直接銷往醫(yī)院、渠道商或是出口,最終由醫(yī)院提供給患者。

生產(chǎn)企業(yè)占據(jù)了包括血漿站、生產(chǎn)到出貨的大部分鏈條。企業(yè)對獻(xiàn)漿員的數(shù)量與積極性的控制能力較弱,主要與觀念及經(jīng)濟(jì)發(fā)達(dá)程度決定。目前,終端產(chǎn)品供不應(yīng)求,生產(chǎn)企業(yè)處于強(qiáng)勢狀態(tài)。

血液制品產(chǎn)業(yè)發(fā)展現(xiàn)狀

1、單采血漿站數(shù)量變化

關(guān)注血液制品的發(fā)展現(xiàn)狀,我們需要先關(guān)注上游原料的發(fā)展青睞。血液制品的上游原來為血漿,血漿的采集數(shù)量,則和國內(nèi)單采血漿站數(shù)量密不可分。

2008-2018年我國單采血漿站整體呈增長態(tài)勢,2018年則達(dá)到253個(gè)。整體來說,我國血液制品行業(yè)的基礎(chǔ)建設(shè)建設(shè)在逐步加強(qiáng)。

2、單采血漿站的采、投漿量及對應(yīng)比重

在中國單采血漿站數(shù)量的不斷增加以及投入使用下,我國采漿能力大幅提升,據(jù)國家衛(wèi)生部統(tǒng)計(jì)數(shù)據(jù)顯示,采漿量從2011年的3858噸增加到2017年的8081噸,增長109.46%,按照近五年采漿量增速進(jìn)行推斷,2018年中國血液制品行業(yè)采漿量可達(dá)到9000噸。

同時(shí),因?yàn)閲鴥?nèi)血液制品需求的逐年增長,血液制品行業(yè)投漿量也在逐年增長,比較直觀的是投采比這一數(shù)據(jù),即投漿量與采漿量的比重,從2008-2018年投采比這一數(shù)據(jù)的走高也可判定,現(xiàn)階段國內(nèi)血液制品供需矛盾依然比較嚴(yán)重。

3、血液子制品發(fā)展現(xiàn)狀

(1)人血白蛋白市場

從簽發(fā)數(shù)量看,2008-2018年,我國人血白蛋白(折算10g/瓶)批簽發(fā)數(shù)量持續(xù)上升,復(fù)合增長率達(dá)16.42%,2017年達(dá)到4209.71萬瓶;2018年批簽發(fā)量為4519.75萬瓶,同比上升7.36%。

但從疫苗來源,簽發(fā)結(jié)構(gòu)看,人血白蛋白進(jìn)口量呈增長趨勢,國產(chǎn)比重從2008年的71.53%下降至2018年的44.04%。故可知在人血白蛋白這一領(lǐng)域,國外企業(yè)較國內(nèi)企業(yè)具有較大競爭優(yōu)勢。

(2)免疫球蛋白市場

從簽發(fā)數(shù)量上看,2008-2014年,我國免疫球蛋白批簽發(fā)數(shù)量持續(xù)增長至2831.29萬瓶,為近年來最高值;2015年免疫球蛋白批簽發(fā)量減少4.91%至2692.23萬瓶,主要是由于乙型肝炎免疫球蛋白大幅減少,2016年持續(xù)下降,2017年呈現(xiàn)回升跡象,2018年我國免疫球蛋白批簽發(fā)量為2287.4萬瓶,同比下滑4.85%。整體看,免疫球蛋白市場簽發(fā)數(shù)量并不及人血白蛋白市場穩(wěn)定,呈現(xiàn)出一定的波動(dòng)變化。

另從免疫球蛋白批簽發(fā)結(jié)構(gòu)看,人靜免疫球蛋白依舊占據(jù)免疫球蛋白簽發(fā)的半壁江山,2018年簽發(fā)占比為41.71%;同時(shí)狂犬免疫球蛋白簽發(fā)比例也在持續(xù)上升,而在狂犬免疫球蛋白簽發(fā)持續(xù)增長下,近年來我國狂犬病發(fā)病人數(shù)及死亡人數(shù)得到了較好的控制。截至2018年11月,我國狂犬病發(fā)病人數(shù)為409人,死亡人數(shù)為380人,較2003年分別下降79.72%以及80.81%;而與此同時(shí),2010-2018年免疫球蛋白與破傷風(fēng)疫苗的批簽發(fā)量則呈現(xiàn)了較大的下降。

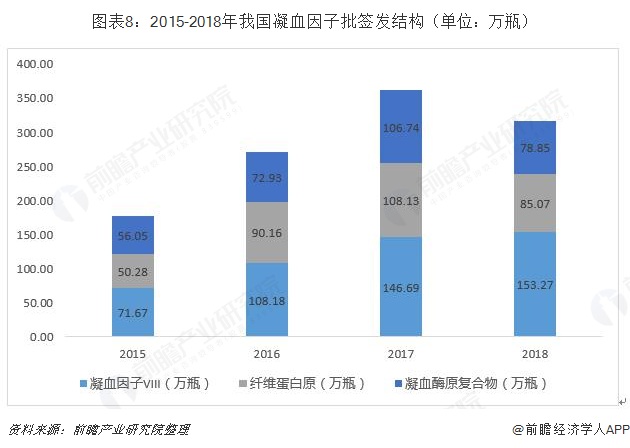

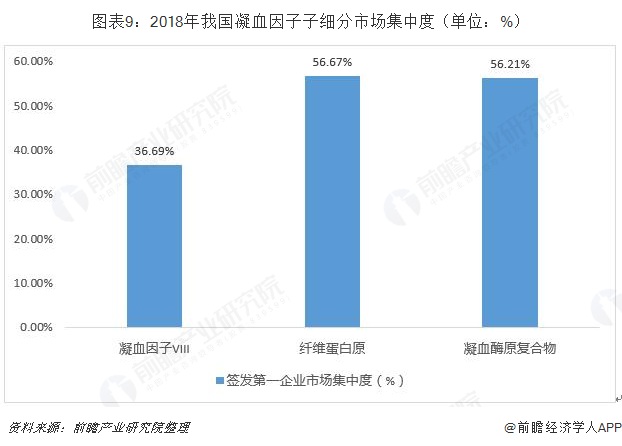

(3)凝血因子市場

2015-2018年,我國凝血因子批簽發(fā)數(shù)量呈現(xiàn)出波動(dòng)上升的趨勢,2018年我國凝血因子批簽發(fā)量達(dá)到317.19萬瓶,其中凝血因子簽發(fā)數(shù)量最多,為153.27萬瓶。

從市場集中度看,凝血因子三大子細(xì)分市場——凝血因子VIII、纖維蛋白原以及凝血酶原復(fù)合物均有著較高的市場集中度,三大子細(xì)分市場中簽發(fā)量最高的企業(yè)分別為華蘭生物、博雅生物以及華蘭生物,市場占比分布為36.69%、56.67%以及56.21%。

(4)血液子制品發(fā)展現(xiàn)狀小結(jié)

整體來看,我國人血白蛋白市場發(fā)展較為平穩(wěn),批簽發(fā)量呈現(xiàn)出逐年遞增的趨勢,但是從競爭結(jié)構(gòu)看,國內(nèi)企業(yè)在這一市場較國外企業(yè)優(yōu)勢較弱;同時(shí)免疫球蛋白的批簽發(fā)量存在一定波動(dòng),但人靜免疫球蛋白、狂犬免疫球蛋白占比呈現(xiàn)擴(kuò)大趨勢;最后,在凝血因子市場集中度較高,這一市場呈現(xiàn)出較為穩(wěn)定的競爭格局。

血液制品競爭格局

1、產(chǎn)品競爭格局

從批簽發(fā)量看,國內(nèi)人血白蛋白批簽發(fā)數(shù)量占比最高,并呈現(xiàn)出逐年遞增的趨勢,2018年市場占比達(dá)到63.44%,排在第二的則是免疫球蛋白簽發(fā)量,占比為30%-45%之間,而凝血因子需求量較小,市場所占份額也最小。

2、企業(yè)競爭格局

(1)采漿站競爭

2018年,在單采漿站數(shù)量上,天壇生物共有漿站最多,為56家(含分站),其中在營47家,新批9家,覆蓋13個(gè)省份,采漿量領(lǐng)先;其次是上海萊士漿站達(dá)39個(gè),分布在10個(gè)省份,覆蓋范圍廣;華蘭生物自貴州關(guān)停5個(gè)漿站后,2015-2018年新建4家,目前24個(gè)漿站;此外,博雅生物、ST生化和泰邦生物這三家企業(yè)的漿站數(shù)也均在10個(gè)以上。

(2)生產(chǎn)線布局

而國內(nèi)血液制品企業(yè)也在不同產(chǎn)品線上有著不同的布局,從而構(gòu)成了產(chǎn)業(yè)的發(fā)展圖譜,由下圖可知,上海萊士、華蘭生物、泰邦生物、天壇生物、雙林生物、博雅生物、上海所、上海新興等企業(yè)在血液制品領(lǐng)域具有較完善的生產(chǎn)線布局。

血液制品發(fā)展趨勢

1、國內(nèi)血液制品市場將持續(xù)增長

(1)市場供應(yīng)不足

對比中美市場,我國血制品市場體現(xiàn)出原料供應(yīng)不足的特點(diǎn)。獻(xiàn)漿頻次低、單次采漿量少、漿站建設(shè)審批嚴(yán)格、單次采漿成本都讓國內(nèi)血制品企業(yè)的發(fā)展面對著相對國外更大的制度制約,供不應(yīng)求現(xiàn)象長期存在

(2)市場發(fā)展條件良好

相對其它藥品市場來說,血制品在監(jiān)管環(huán)境、供需關(guān)系、價(jià)格趨勢、同業(yè)競爭、產(chǎn)業(yè)鏈競爭上均表現(xiàn)出諸多優(yōu)勢,體現(xiàn)出更為廣闊的市場空間。前瞻認(rèn)為:在當(dāng)前醫(yī)藥工業(yè)整體增速下滑的背景下,血制品將是未來少有的依然維持高景氣度的行業(yè)。

2、龍頭企業(yè)受益血漿建設(shè)政策

國家2016年底發(fā)布《關(guān)于促進(jìn)單采血漿站健康發(fā)展的意見》指出,按照向研發(fā)能力強(qiáng)、血漿綜合利用率高、單采血漿站管理規(guī)范的血液制品生產(chǎn)企業(yè)傾斜原則,未來新設(shè)漿站將向龍頭企業(yè)傾斜。前瞻認(rèn)為,在政策支持下,行業(yè)不再會(huì)有新進(jìn)企業(yè),且該行業(yè)集中度將提高,血制品龍頭企業(yè)將受益。

3、血漿成本提高

血液制品價(jià)格預(yù)期上調(diào)。目前經(jīng)過整頓后,國內(nèi)投漿量已由低谷開始慢慢回升,龍頭企業(yè)也開始紛紛設(shè)立新的漿站。但是由于新漿站設(shè)立后需要經(jīng)過幾年的培育才能達(dá)到設(shè)計(jì)的投漿量,未來2-3年內(nèi),國內(nèi)的投漿量仍會(huì)處于一個(gè)緩慢增長的階段,血液制品也仍會(huì)處于一個(gè)供不應(yīng)求的狀態(tài),因此在未來血液制品仍存在漲價(jià)的預(yù)期。

更多數(shù)據(jù)參考前瞻產(chǎn)業(yè)研究院發(fā)布的《中國血液制品行業(yè)產(chǎn)銷需求與投資預(yù)測分析報(bào)告》

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對血液制品行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來血液制品行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對血液制品行業(yè)未來...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT