2018年供應(yīng)鏈金融行業(yè)市場競爭格局與發(fā)展趨勢分析 市場競爭多元化、白熱化【組圖】

市場競爭多元化、白熱化

面對供應(yīng)鏈金融蘊(yùn)含的巨大市場潛力,近年來,除傳統(tǒng)的商業(yè)銀行外,電商平臺、物流平臺、P2P網(wǎng)貸平臺、第三方服務(wù)平臺等也紛紛加快供應(yīng)鏈金融戰(zhàn)略布局,供應(yīng)鏈金融市場呈現(xiàn)多元化、白熱化競爭態(tài)勢。

商業(yè)銀行發(fā)展供應(yīng)鏈金融有著先天的優(yōu)勢:一是銀行在長期經(jīng)營中積累了很多戰(zhàn)略性合作伙伴,客戶基礎(chǔ)雄厚;二是資金規(guī)模相對比較充裕,融資定價(jià)相對有優(yōu)勢;三是銀行在風(fēng)險(xiǎn)把控方面專業(yè)性較強(qiáng)。

國內(nèi)供應(yīng)鏈金融發(fā)展正是起源于商業(yè)銀行,目前開展供應(yīng)鏈金融業(yè)務(wù)的銀行眾多,產(chǎn)品也較為豐富。例如,中國銀行供應(yīng)鏈金融產(chǎn)品有融信達(dá)、融易達(dá)、銷易達(dá)等,建設(shè)銀行有e貸款系列、e商貿(mào)通、善融商務(wù)等。

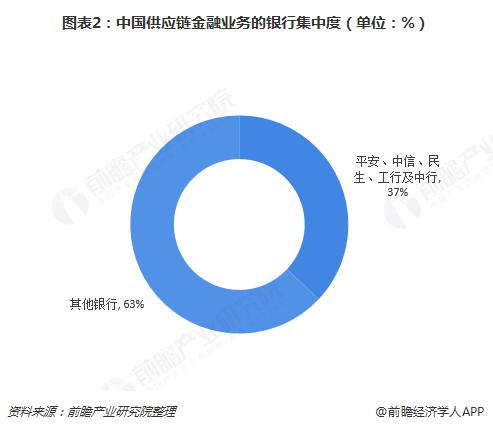

雖然涉及供應(yīng)鏈金融業(yè)務(wù)的銀行較多,但實(shí)際上業(yè)務(wù)規(guī)模主要集中在五家銀行中,即平安、中信、民生、工行及中行。這五大銀行在供應(yīng)鏈金融市場份額大約為37%左右,其他銀行瓜分剩余的63%份額。

不過,就具體行業(yè)而言,這五大銀行各有不同。其中,工行借助傳統(tǒng)優(yōu)勢全面覆蓋各個(gè)行業(yè),中行主要提供全球供應(yīng)鏈金融,中信的供應(yīng)鏈金融強(qiáng)項(xiàng)在于汽車金融,而平安銀行在貿(mào)易融資方面最強(qiáng)的力量集中于鋼鐵、能源、有色等,而民生主要是消費(fèi)類的融資。

除了商業(yè)銀行,電商平臺也是供應(yīng)鏈金融行業(yè)的主要參與者。國內(nèi)開展供應(yīng)鏈金融業(yè)務(wù)的電商平臺有兩類:一類是綜合電商平臺,如阿里巴巴、京東等;另一類是垂直B2B電商平臺,如上海鋼聯(lián)等。

其中,綜合電商平臺開展供應(yīng)鏈金融優(yōu)勢較大。一方面,綜合電商平臺有著大量、連續(xù)的歷史交易數(shù)據(jù)積累,對其控制風(fēng)險(xiǎn)大有裨益;另一方面,可對接多種資金方,貸款發(fā)放和還款也可形成資金閉環(huán)。

基于上述優(yōu)勢,早在2007年,阿里巴巴就開始嘗試開展供應(yīng)鏈金融業(yè)務(wù)。目前,阿里巴巴的供應(yīng)鏈金融產(chǎn)品模式有“阿里小貸”、“淘寶小貸”和“合營貸款”,分別針對不同的客戶類型,采取不同的貸款方式。

物流平臺平臺開展供應(yīng)鏈金融的模式,主要以物流中貨物、倉單作為抵押物,為各物流客戶提供貸款,代表企業(yè)有順風(fēng)速運(yùn)、怡亞通等。

P2P網(wǎng)貸平臺開展供應(yīng)鏈金融的模式包括和核心企業(yè)合作、核心企業(yè)自建平臺、大宗商品服務(wù)商自建平臺以及與保理、小貸公司合作等,但由于行業(yè)自身發(fā)展面臨挑戰(zhàn),現(xiàn)階段供應(yīng)鏈金融業(yè)務(wù)發(fā)展并不順暢。

第三方服務(wù)平臺指通過搭建第三方平臺,將核心企業(yè)、商業(yè)銀行、保理公司、擔(dān)保公司、征信機(jī)構(gòu)、保理機(jī)構(gòu)、增信機(jī)構(gòu)連接在一起,橫向一體化,形成供應(yīng)鏈金融的生態(tài)圈。

線上供應(yīng)鏈金融方興未艾

電商平臺的興起和供應(yīng)鏈信息化程度的提升,使得供應(yīng)鏈金融業(yè)務(wù)的發(fā)展速度和受重視程度與日俱增,進(jìn)而推動了線上供應(yīng)鏈金融的快速興起。目前,商業(yè)銀行、電商平臺、物流企業(yè)等通過建立線上供應(yīng)鏈金融服務(wù)平臺實(shí)現(xiàn)資源整合,優(yōu)化物流鏈、資金鏈和信息鏈,為大型企業(yè)和上下游中小企業(yè)提供專業(yè)化和定制化的金融服務(wù)。可以預(yù)見,供應(yīng)鏈金融的線上發(fā)展趨勢,將大大提升資金使用效率,打破傳統(tǒng)商業(yè)銀行主導(dǎo)的供應(yīng)鏈金融模式,并拓寬傳統(tǒng)供應(yīng)鏈金融的范圍邊界,未來發(fā)展空間巨大。

屆時(shí),供應(yīng)鏈金融行業(yè)技術(shù)水平將得以提升,相關(guān)企業(yè)有望利用云計(jì)算、人工智能、區(qū)塊鏈等新技術(shù),提供產(chǎn)品設(shè)計(jì)中的可靠性與安全性;業(yè)務(wù)流程進(jìn)一步標(biāo)準(zhǔn)化與透明化,改善供需雙方信息不對稱的現(xiàn)狀。

最后,由于每個(gè)行業(yè)都有自身的行業(yè)屬性和特點(diǎn),供應(yīng)鏈金融參與主體需要根據(jù)不同行業(yè)、不同企業(yè)的具體需求來為其量身定做金融服務(wù),提供更加靈活和個(gè)性化的供應(yīng)鏈融資產(chǎn)品。供應(yīng)鏈金融在不同行業(yè)的應(yīng)用,必然衍生出不同的行業(yè)特性,這將促使供應(yīng)鏈金融向更垂直細(xì)分、更精準(zhǔn)、更專業(yè)的方向發(fā)展。

以上數(shù)據(jù)及分析均來自于前瞻產(chǎn)業(yè)研究院《中國供應(yīng)鏈金融市場前瞻與投資戰(zhàn)略規(guī)劃分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

本報(bào)告前瞻性、適時(shí)性地對供應(yīng)鏈金融行業(yè)行業(yè)的發(fā)展背景、供需情況、市場規(guī)模、競爭格局等行業(yè)現(xiàn)狀進(jìn)行分析,并結(jié)合多年來供應(yīng)鏈金融行業(yè)行業(yè)發(fā)展軌跡及實(shí)踐經(jīng)驗(yàn),對供應(yīng)...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

-

2025年中國供應(yīng)鏈金融行業(yè)金融科技現(xiàn)狀 技術(shù)和場景創(chuàng)新有利于供應(yīng)鏈企業(yè)高質(zhì)量發(fā)展【組圖】

-

2025年中國供應(yīng)鏈金融行業(yè)運(yùn)營模式 現(xiàn)階段供應(yīng)鏈金融模式發(fā)展成熟【組圖】

-

重磅!2025年中國及31省市供應(yīng)鏈金融行業(yè)政策匯總及解讀(全)政策鼓勵(lì)多樣化的供應(yīng)鏈金融模式

-

預(yù)見2025:《2025年中國供應(yīng)鏈金融行業(yè)全景圖譜》(附市場現(xiàn)狀、競爭格局和發(fā)展趨勢等)

-

【投資視角】啟示2025:中國供應(yīng)鏈金融行業(yè)投融資及兼并重組分析(附投融資事件、產(chǎn)業(yè)基金和兼并重組等)