標(biāo)普信用評級落戶北京 2018中國信用評級發(fā)展現(xiàn)狀與市場趨勢【組圖】

近日,標(biāo)普信用評級(中國)有限公司獲準(zhǔn)備案,并允許進(jìn)入銀行間債券市場開展債券評級業(yè)務(wù)的注冊。此舉標(biāo)志著國內(nèi)信用評級市場正式出現(xiàn)外商獨(dú)資的身影,多數(shù)認(rèn)為將攪動中國信用評級市場“一池春水”。

但事實(shí)上,標(biāo)普、穆迪、惠譽(yù)三大信用評級公司進(jìn)入中國信用評級市場由來已久,卻始終未能引發(fā)“鯰魚效應(yīng)”,本次以外商獨(dú)資身份出現(xiàn)恐也難以掀起大的變革。而且,標(biāo)普在設(shè)立獨(dú)資公司時便表示,其信用評級標(biāo)準(zhǔn)是因地制宜改良的方式,與國際通用的評級標(biāo)準(zhǔn)不盡一致。

不過,標(biāo)普獨(dú)資進(jìn)入國內(nèi)信用評級市場仍有積極意義:一方面會增加國內(nèi)信用評級市場的競爭,激發(fā)市場活力;另一方面加大信用評級市場的開放,促使國內(nèi)外評級標(biāo)準(zhǔn)接軌。就目前信用評級市場現(xiàn)狀來看,我國還有很長一段路要走。

國內(nèi)信用評級市場已初具規(guī)模

我國信用評級市場是在改革開放和市場經(jīng)濟(jì)的進(jìn)程中,伴隨著債券市場的發(fā)展而逐步壯大起來。1981年,我國恢復(fù)債券發(fā)行,但以政府或準(zhǔn)政府債券為主,沒有產(chǎn)生對信用評級的需求;直到1987年,企業(yè)債券市場出現(xiàn),產(chǎn)生對信用評級的需求,才成立了中國第一家信用評級機(jī)構(gòu)——吉林省資信評估公司。

進(jìn)入20世紀(jì)90年代后,我國信用評級機(jī)構(gòu)數(shù)量大幅增加,業(yè)務(wù)的市場化程度不斷提高,評級技術(shù)也得到了較大幅度的提升。但是,由于這一時期債券市場產(chǎn)品相對單一,債券市場發(fā)行規(guī)模較小,同時受到利率管制影響,信用評級結(jié)果在債券和貸款定價(jià)中的作用微乎其微,大大限制了債券發(fā)行主體和貸款企業(yè)對評級服務(wù)的需求,導(dǎo)致信用評級業(yè)務(wù)量嚴(yán)重不足,信用評級機(jī)構(gòu)經(jīng)營狀況普遍欠佳。

新世紀(jì)以來,加快信用制度建設(shè)被提上議程,社會各界對征信業(yè)發(fā)展問題開始逐步重視,信用評級在征信體系中的功能和作用也逐漸得到認(rèn)可。2006年,中國人民銀行還制定了我國第一部規(guī)范信用評級機(jī)構(gòu)業(yè)務(wù)行為的規(guī)范性文件——《信用評級管理指導(dǎo)意見》,為信用評級市場發(fā)展掃清障礙。

經(jīng)過多年發(fā)展,國內(nèi)市場對信用評級需求不斷擴(kuò)大,政府對信用評級機(jī)構(gòu)的監(jiān)督管理不斷規(guī)范,評級機(jī)構(gòu)業(yè)務(wù)種類不斷增加,信用評級行業(yè)在競爭和規(guī)范中整體向好,行業(yè)已經(jīng)初具規(guī)模。

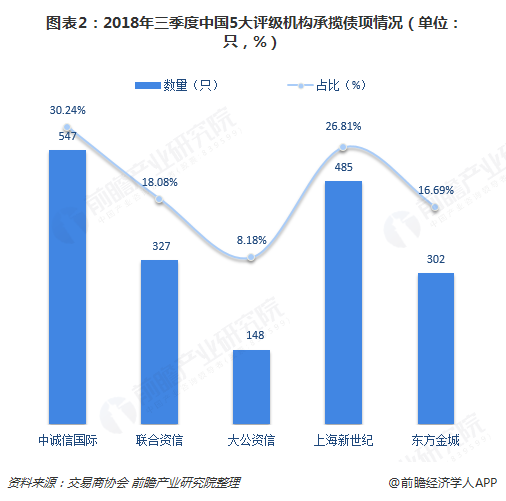

根據(jù)交易商協(xié)會數(shù)據(jù),2018年三季度,中誠信國際、聯(lián)合資信、大公資信、上海新世紀(jì)、東方金城5大評級機(jī)構(gòu)共承攬債券產(chǎn)品評級1809只,較上季度增長4.39%,涉及發(fā)行人1206家,出具評級報(bào)告的債項(xiàng)共1987只,涉及發(fā)行人1138家。

其中,中誠信國際承攬債券產(chǎn)品評級數(shù)量最多,達(dá)547只,占比30.24%;上海新世紀(jì)緊隨之后,承攬債券產(chǎn)品評級數(shù)量達(dá)485只,占比26.81;聯(lián)合資信、東方金城承攬債券產(chǎn)品評級數(shù)量也超過300只,大公資信最少,只有148只。

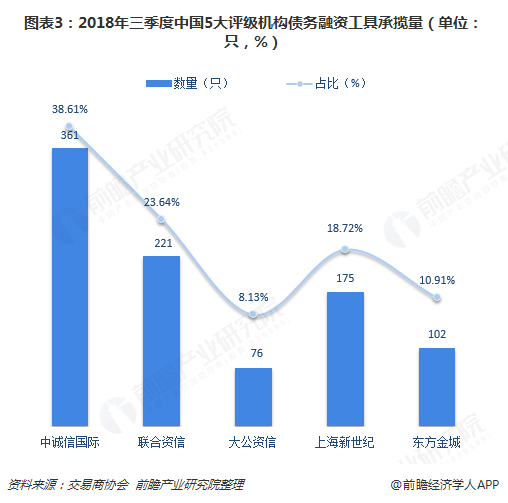

從債務(wù)融資工具承攬量來看,中誠信國際承攬量達(dá)361只,占比38.61%,環(huán)比提高4.30個百分點(diǎn);聯(lián)合資信、上海新世紀(jì)、東方金誠和大公資信的占比分別為23.64%、18.72%和10.91%和8.13%。

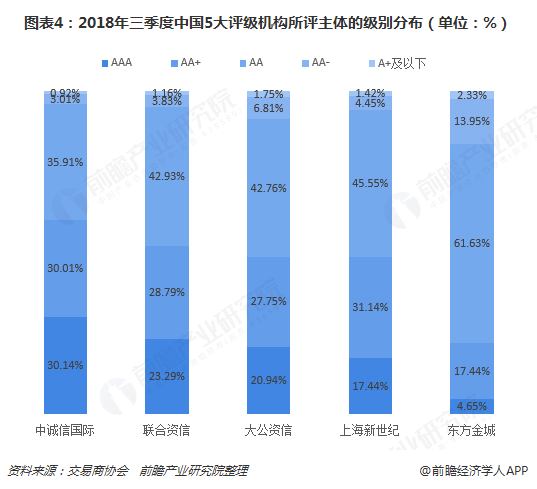

另外,在評級表現(xiàn)方面,截至2018年9月30日,5大評級機(jī)構(gòu)給出的評級多集中在AA級以上。其中,AA級在各家評級機(jī)構(gòu)中占比均最高,東方金城給出的AA級占比超過60%。

信用評級市場將進(jìn)一步發(fā)展

雖然我國信用評級市場取得長足進(jìn)步,但與美國相比仍有著巨大差距。例如,我國信用評級機(jī)構(gòu)多采用向發(fā)行者收費(fèi)的模式,跳過了向投資者模式的模式。向發(fā)行者收費(fèi)的模式短期有利于促進(jìn)評級機(jī)構(gòu)的發(fā)展壯大和聲譽(yù)資本積累,但容易滋生虛假評級、利益輸送等問題。

再如,我國信用評級市場監(jiān)管過多依賴于行政手段而非法律手段。政府對信用評級市場發(fā)展干預(yù)過多,未充分地發(fā)揮宏觀調(diào)控職責(zé),未積極培養(yǎng)市場參與者,利用經(jīng)濟(jì)手段促進(jìn)民族評級機(jī)構(gòu)發(fā)展。

有鑒于此,國內(nèi)信用評級市場將迎來進(jìn)一步發(fā)展,具體包括信用評級行業(yè)的市場規(guī)模將進(jìn)一步擴(kuò)大、信用評級業(yè)務(wù)國際化水平將進(jìn)一步提升、信用評級的作用與功能將會進(jìn)一步發(fā)揮、信用評級機(jī)構(gòu)經(jīng)營合規(guī)性將進(jìn)一步加強(qiáng)。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動。

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT