2018年醫藥物流市場現狀與發展趨勢分析,醫藥互聯網建設將是未來發展重點!【組圖】

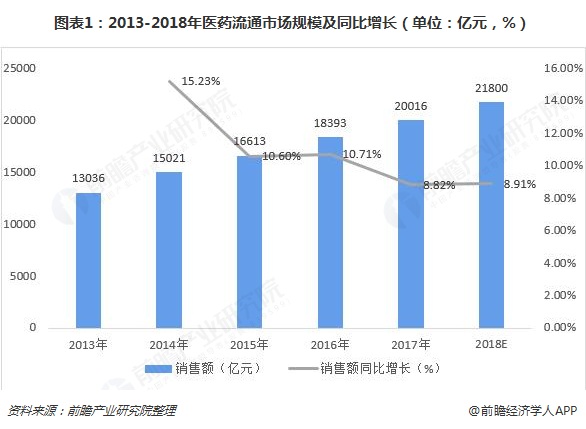

醫藥流通市場規模及增速分析

2013-2018年,我國醫藥流通市場呈現出高速增長的發展趨勢,但增速有所下滑。數據顯示,2017年全國七大類醫藥商品銷售總額20016億元,扣除不可比因素同比增長8.4%,增速同比下降2.0個百分點。2018年,因醫藥流通市場內外部未出現重大利好因素,故預計2018年市場規模將達2.18萬億元,增速與上年持平。

醫藥物流數據分析

2013-2018年,我國醫藥物流直報企業所配送的藥物貨品的貨值呈現波動上升的趨勢。據不完全統計,2017年全國醫藥物流直報企業配送貨值為11402億元,同比增長26.60%;另從物流企業配送貨物占全國藥品流通整體規模看,全國物流直報企業配送份額有所下降。2017年相應配送份額為56.96%,較2013年下降超5個百分點,醫藥物流直報企業配送份額的下降也來源于醫藥電子商務的崛起,不僅降低了傳統醫藥渠道的集中度,也進一步搶占了對應的配送份額。

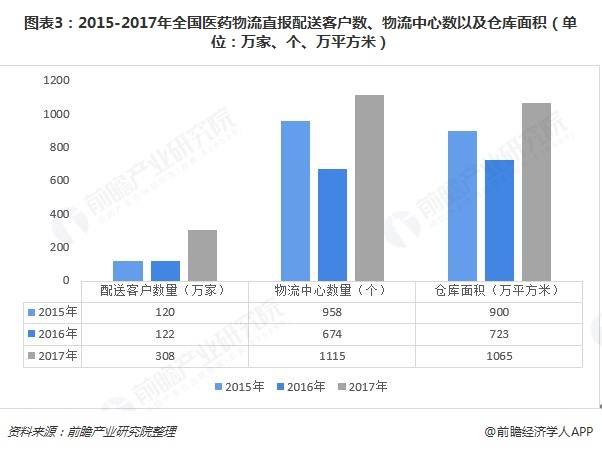

2015-2017年,全國醫藥配送基礎設施建設力度在增強。截至2017年,全國醫藥物流企業配送客戶數量約308萬家,共擁有1115個物流中心,倉庫面積1065萬平方米,較2015年分別上升156.67%、16.39%以及18.33%。中國醫藥物流企業的配送客戶數增長數快于物流基礎設施建設,說明三年間醫藥配送效率在顯著提高。

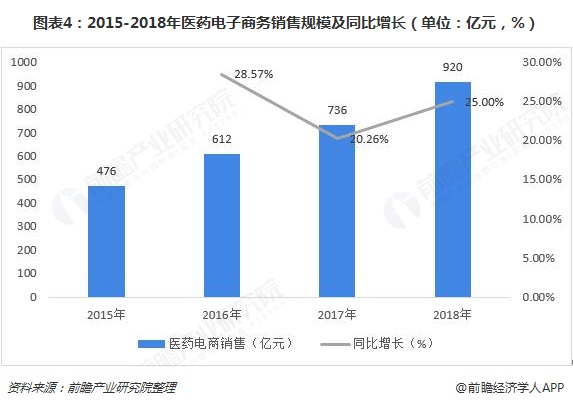

醫藥電子商務在崛起

2015-2017年,我國醫藥電子商務呈現快速發展的趨勢,三年間醫藥電子商務銷售規模均保持在20%以上。2017年我國醫藥電子商務銷售規模為736億元,同比增長20.26%。

另2017年1月國務院日前印發《關于第三批取消中央指定地方實施行政許可事項的決定》,《決定》明確提出,“取消互聯網藥品交易服務企業(第三方平臺A證除外)審批”。

互聯網藥品交易交易服務資格證書在未取消前分為A、B、C三種,三種證書均為藥品第三方交易平臺準入資格。在未取消前,互聯網藥品商務平臺準入門檻較高,制約著醫藥電子商務的發展。在取消互聯網藥品交易服務企業(第三方平臺A證除外)審批后,將可促進醫藥電子商務平臺加快建設與發展。

從數據來看,我國醫藥流通領域市場規模在持續擴大,對醫藥物流的需求將持續擴大。另因醫藥電子商務平臺的發展,一定程度沖擊了我國傳統醫藥物流直報企業的配送份額;但醫藥電子商務平臺的發展,在降低醫藥企業的物流成本,提高醫藥供應鏈的配送效率方面有正向效益。從未來角度看,發展醫藥電子商務,將是醫藥流通領域發展趨勢。

醫藥物流領域整體發展趨勢分析

未來,隨著國際國內醫藥產業鏈合作逐步深入,“互聯網+醫療健康”體系不斷完善,供應鏈服務持續創新,人工智能快速發展,藥品流通行業將迎來新的更大發展空間。

前瞻產業研究院分析,醫藥流通行業將出現以下趨勢。

——智慧供應鏈服務水平不斷提升。近年來,全國性醫藥集團和區域性藥品流通龍頭企業以云計算、大數據和物聯網技術為支撐,積極整合供應鏈上下游各環節資源,促進“物流、信息流、資金流”三流融合,建立多元協同的醫藥供應鏈體系。大中型藥品流通企業在醫藥物流拆零技術、冷鏈箱周轉體系、物流全程可視化信息系統、客戶查詢和服務系統等方面持續優化升級,打造信息化智慧供應鏈。同時,“兩票制”政策實施加速醫藥供應鏈扁平化進程,渠道重心下移已成為必然趨勢。隨著醫藥供應鏈智慧化和物流標準化的持續推進,預計醫藥供應鏈市場將呈現有序競爭、穩步發展態勢。

——醫藥電商發展模式日新月異。在新技術、新動能的驅動下,“互聯網+藥品流通”將重塑藥品流通行業的生態格局。除O2O、B2C、B2B模式之外,FBC模式逐漸興起,如九州通正在打造的鏈接醫藥全產業鏈的健康管理平臺,將醫藥行業上下游的全部交易逐步納入平臺體系,幫助上游廠商監測藥品庫存、銷售情況,助力下游藥店做好客戶管理、增加客戶粘性。未來幾年內,跨界融合將為醫藥電商注入新的活力,醫藥電商領域的競爭將日益加劇。

更多數據參考前瞻產業研究院發布的《中國醫藥物流行業市場前瞻與投資戰略規劃分析報告》

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫藥物流行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫藥物流行業發展軌跡及實踐經驗,對醫藥物流行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT