全球內鏡市場維持高增長 中國市場蓄勢待發、進口替代空間廣闊

全球內鏡市場

內鏡是一種常見的醫療器械,依賴光源輔助,經人體的自然孔道或經手術做的小切口進入人體內,使用時將內鏡導入預檢查的器官,可以直接窺視有關部位的變化,直視下做出疾病診斷或取病灶活檢進行病理診斷,同時也可以對疾病進行及時治療或植入具有治療作用的人造產品等。

現在臨床使用中,內鏡按照管道是否可以彎曲,主要分為硬管式(簡稱硬鏡)和軟管式內鏡(簡稱軟鏡)。硬式內鏡包括腹腔鏡、胸腔鏡、縱隔鏡、輸尿管鏡、膀胱鏡、關節鏡、宮腔鏡、鼻竇鏡、腦室鏡等,軟式內鏡則主要是胃鏡、腸鏡、喉鏡、纖維支氣管鏡等,現在宮腔鏡和膀胱鏡有時也采用軟鏡。

內鏡在臨床中主要起到診斷及治療作用:診斷功能主要是臨床醫生通過內鏡獲得實時動態的內部圖像,并且通過合適的器械取得組織進行體外檢測;而治療方面則可以配合專業的微創手術器具,進行特定的手術治療。內鏡主要的應用場景包括耳鼻喉、口腔、消化道、尿道膀胱、腎臟、關節、腹腔等器官或部位。

由于在臨床診斷和治療方面均有廣泛應用,全球內鏡市場保持著高速增長。數據顯示,2011-2015年全球內鏡市場復合增長率為7.2%,2016-2019年預計將以7.7%的年復合增長率維持高增長。

根據不同科室劃分的主要產品來看,普外科使用較多的胸腔鏡、腹腔鏡占比最高,且增速最快,預計2016-2020年全球增速將達到10%,到2020年市場規模將增長161.72億美元;婦產科的宮腔鏡、陰道鏡增長也較為明顯,預計將達到8.3%,2020年市場規模有望達到23.83億美元。

中國內鏡市場

我國內鏡檢查及微創治療開展時間較晚,2012年我國消化內鏡主機約有12472臺,并主要集中于東部地區和三級醫院。2012年之后,我國醫用內鏡設備產量以年化增長率16.8%高速增長,到2016年醫用電子內鏡產量已經達到2.09萬臺。

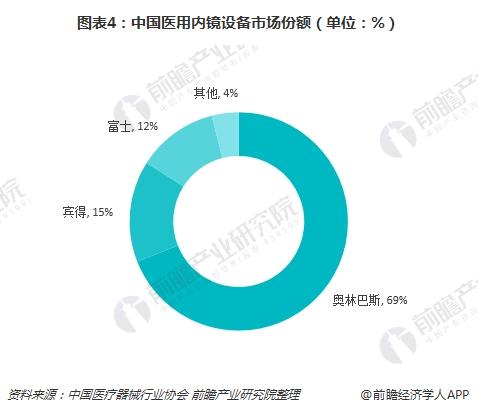

不過,內鏡設備市場長期依賴于價格高昂的進口產品,售后維護成本也很高,制約了國內內鏡的更大范圍開展。數據顯示,我國內鏡市場總體集中度較高,日企占據超過90%的市場份額,穩坐主導地位。

具體來說,在軟鏡市場,與海外市場類似,超過90%的市場份額由日企軟鏡“三巨頭”奧林巴斯、富士和賓得占據。CCD作為內鏡主要的傳感器,受到日企壟斷多年,國內企業難以突破,集中于硬鏡市場及軟鏡中低端市場,如上海成運、上海醫光、上海澳華等,多以標清產品為主。開立醫療與上海澳華分別于2016年和2018年推出了高清軟鏡HD-500和AQ-200,運用CMOS圖像傳感器,“彎道”解決高清圖像處理器問題,實現了高清領域的零突破。開立和澳華的高清軟鏡客戶群仍集中在二級及以下醫院,三級醫院仍然由日企“重兵把守”。盡管目前,開立和澳華的內鏡市場占比較小,通過性價比優勢有望擴容內鏡市場并打破軟鏡零進口替代的壁壘。

在硬鏡市場,主要為日本和德國企業占據。硬鏡領域第一梯隊主要為卡爾史托斯和奧林巴斯,第二梯隊為史賽克和狼牌,合計占據85%以上的市場份額。國產企業僅有5-6%的市場份額,主要企業包括沈陽沈大、好克和天松等。目前國產與進口產品外表非常相似,但是在操作和實用上存在較大差距,主要體現在成像穩定性與清晰性、醫生操作手感、可插入性、操控性與重復使用次數。

長遠來看,隨著進口產品價格居高不下、內鏡醫生匱乏等因素消除,行業需求將得到進一步釋放,市場具有相當可觀的擴容空間。根據中國醫療器械行業協會的估算,2017年,中國內鏡市場已達到200億元左右,未來前景可觀。

以上數據來源于前瞻產業研究院發布的《2018-2023年中國醫療器械行業市場需求預測與投資戰略規劃分析報告》。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動。

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對醫療器械行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來醫療器械行業發展軌跡及實踐經驗,對醫療器械行業未來...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT