2018年成品油行業(yè)發(fā)展現(xiàn)狀分析 供過于求帶動(dòng)出口增長(zhǎng)【組圖】

2018年4月13日,“太平洋拉文”號(hào)油輪運(yùn)載著9萬噸柴油在肖厝口岸起錨,從亞歐大陸的東岸駛向西岸,前往荷蘭鹿特丹港口,標(biāo)志著泉州向歐盟國家出口的首票成品油順利起航。由于國內(nèi)成品油市場(chǎng)供過于求,2017年以來,福建聯(lián)合石化公司嘗試將眼光投向國外市場(chǎng),先后出口了航空煤油和柴油。目前泉州兩大石油煉化企業(yè)——中化泉州石化和福建聯(lián)合石化的成品油出口業(yè)務(wù)均已實(shí)現(xiàn)常態(tài)化,成品油種類包括汽油、柴油和航空煤油,此次成品油成功打開歐盟市場(chǎng),意味著泉州市日益成為海峽西岸重要的成品油出口口岸。

一、原油加工量增速回升,成品油供過于求趨勢(shì)加劇

由于中國煉油能力近年來增長(zhǎng)迅猛,期間投產(chǎn)了如中化泉州煉化、中石油四川石化等一些大型煉廠,寧夏石化、呼和浩特石化等原產(chǎn)能較低的煉廠也進(jìn)行了擴(kuò)能改造。再者,2017年隨著中石油云南石化、中海油惠州二期投產(chǎn)及部分地方煉廠擴(kuò)能,煉油總能力同比增長(zhǎng)4.15%達(dá)到了7.48億噸/年。對(duì)應(yīng)地,近年來國內(nèi)原油加工量增幅擴(kuò)大,使成品油市場(chǎng)資源供過于求。2017年,我國我國原油加工量為5.68億噸,同比增長(zhǎng)4.95%,增速回升。

圖表1:2012-2018年我國原油加工量及其同比增長(zhǎng)情況(單位:萬噸,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

2010-2017年,我國成品油(汽柴煤)產(chǎn)量逐年上升,從2010年的2.53億噸增長(zhǎng)至2017年的3.58億噸,年均復(fù)合增長(zhǎng)率為5.11%。2017年,我國汽油產(chǎn)量為13276.20萬噸,柴油產(chǎn)量為18318.00萬噸,煤油產(chǎn)量為4230.90萬噸。

圖表2:2010-2017年我國成品油(汽柴煤)產(chǎn)量情況(單位:萬噸,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

2010-2017年,我國成品油(汽柴煤)表觀消費(fèi)量總體逐年上升,從2010年的2.41億噸增長(zhǎng)至2017年的3.22億噸,年均復(fù)合增長(zhǎng)率為4.23%,低于產(chǎn)量的增速。2016年,在我國煉油產(chǎn)能不斷增加的同時(shí),汽柴油消費(fèi)量卻出現(xiàn)回落,成品油表觀消費(fèi)量同比下降0.50%。2017年,我國成品油(汽柴煤)表觀消費(fèi)量為3.22億噸,同比增長(zhǎng)2.27%。

圖表3:2010-2017年我國成品油(汽柴煤)表觀消費(fèi)量情況(單位:萬噸,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

自2010年起,成品油產(chǎn)量與消費(fèi)量的差值呈逐年遞增態(tài)勢(shì),表明供大于求的局面正逐漸加劇。按照中國每年成品油消費(fèi)量3.15億噸,65%的成品油收率和80%的開工率計(jì)算,合理配置煉油能力為6.06億噸/年,但是目前國內(nèi)煉油能力達(dá)7.48億噸/年,過剩1.42億噸/年。

二、近年來成品油出口量逐年增長(zhǎng)

2010-2017年,我國成品油(汽柴煤)出口量整體呈上漲趨勢(shì)。其中,2011年,我國成品油(汽柴煤)出口量為859.04萬噸,為近年來最小值;2017年,我國成品油(汽柴煤)出口量為4083萬噸,同比增長(zhǎng)6.91%。

圖表4:2010-2017年我國成品油(汽柴煤)出口量情況(單位:萬噸,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

中國成品油過剩已經(jīng)成為常態(tài),因此,未來國內(nèi)成品油出口量將越來越多,中石化、中石油、中國中化和中海油等石油央企也將進(jìn)一步加強(qiáng)自己的成品油出口的步伐。為了加強(qiáng)中國成品油出口量,國家商務(wù)部表示,2018年將石油央企首批成品油出口配額上調(diào)30%,所有配額都給予四大石油央企。其中中石化累計(jì)配額674萬噸位居出口企業(yè)之首,中石油、中化集團(tuán)和中海油分別為575萬噸、200萬噸和175萬噸。

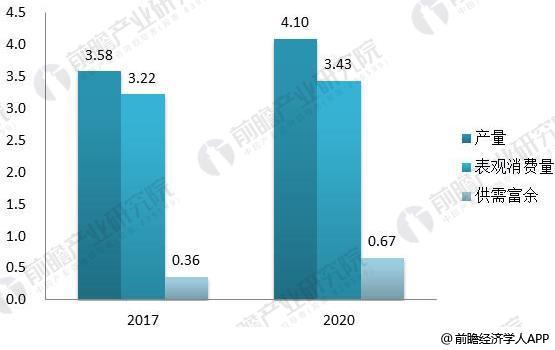

三、未來成品油供需富余量將進(jìn)一步擴(kuò)大

從需求端來看,“十三五”規(guī)劃提出,到2020年國內(nèi)生產(chǎn)總值和城鄉(xiāng)居民人均收入比2010年翻一番”,以此測(cè)算,“十三五”期間我國年均經(jīng)濟(jì)增長(zhǎng)率約為6.5%。考慮到經(jīng)濟(jì)發(fā)展對(duì)成品油消費(fèi)的帶動(dòng)作用以及替代能源對(duì)成品油消費(fèi)的抑制作用,前瞻預(yù)計(jì)2020年我國成品油表觀消費(fèi)量將達(dá)到3.43億t,“十三五”期間年均增長(zhǎng)率為1.65%,與前期增速相比呈明顯放緩態(tài)勢(shì)。

從供給端來看,根據(jù)《石化產(chǎn)業(yè)規(guī)劃布局方案》,“十三五”規(guī)劃新增煉油能力約1.45億t/a,如果規(guī)劃產(chǎn)能全部投產(chǎn),到2020年我國煉油能力將達(dá)到8.55億t/a。考慮到煉廠的開工率及成品油收率,屆時(shí)我國成品油供需富余量將達(dá)到0.67億噸左右。大量富余資源無法在國內(nèi)消化,只能通過出口緩解產(chǎn)銷矛盾。

圖表5:成品油供需情況現(xiàn)狀及預(yù)測(cè)(單位:億噸)

資料來源:前瞻產(chǎn)業(yè)研究院整理

以上數(shù)據(jù)與分析均來自于前瞻產(chǎn)業(yè)研究院發(fā)布的《2018-2023年中國成品油行業(yè)市場(chǎng)調(diào)研與投資預(yù)測(cè)分析報(bào)告》。

更多深度行業(yè)分析盡在【前瞻經(jīng)濟(jì)學(xué)人APP】,還可以與500+經(jīng)濟(jì)學(xué)家/資深行業(yè)研究員交流互動(dòng)。

前瞻產(chǎn)業(yè)研究院 - 深度報(bào)告 REPORTS

隨著成品油行業(yè)競(jìng)爭(zhēng)的不斷加劇,大型成品油企業(yè)間并購整合與資本運(yùn)作日趨頻繁,國內(nèi)優(yōu)秀的成品油企業(yè)愈來愈重視對(duì)行業(yè)市場(chǎng)的研究,特別是對(duì)企業(yè)發(fā)展環(huán)境和客戶需求趨勢(shì)變...

如在招股說明書、公司年度報(bào)告中引用本篇文章數(shù)據(jù),請(qǐng)聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請(qǐng)點(diǎn)這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場(chǎng)分析、未來發(fā)展趨勢(shì)等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報(bào)、產(chǎn)業(yè)升級(jí)轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報(bào)告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT

-

2024年廣東省玩具行業(yè)發(fā)展現(xiàn)狀分析 企業(yè)數(shù)量、出口規(guī)模全國領(lǐng)先【組圖】

-

2024年中國養(yǎng)老產(chǎn)業(yè)上游發(fā)展現(xiàn)狀 市場(chǎng)規(guī)模不斷擴(kuò)大【組圖】

-

2024年江蘇省紡織機(jī)械行業(yè)發(fā)展現(xiàn)狀分析 經(jīng)濟(jì)運(yùn)行指標(biāo)持續(xù)小幅下降,出口下降明顯【組圖】

-

2025年內(nèi)蒙古風(fēng)電行業(yè)發(fā)展現(xiàn)狀 內(nèi)蒙古優(yōu)勝風(fēng)電場(chǎng)數(shù)量共有70個(gè)【組圖】

-

2025年中國運(yùn)動(dòng)服行業(yè)貿(mào)易分析:出口規(guī)模有所下滑,歐美是最大的出口市場(chǎng)

-