晶圓廠投資熱潮帶動半導體設備需求暴漲 國內企業進口替代機遇來臨

中國半導體設備行業現狀:高端設備進口依賴嚴重

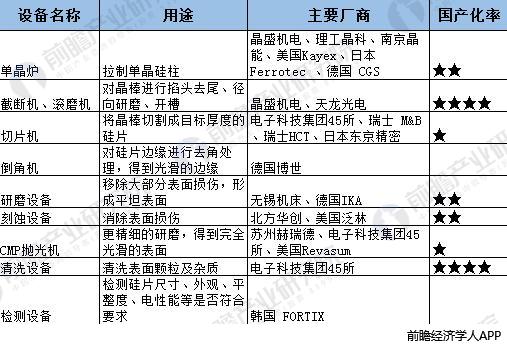

在我國半導體晶圓制造中,主要涉及到的設備包括單晶爐、滾磨機、切片機、倒角機、研磨設備、CMP拋光設備、清洗設備、檢測設備等。從目前的現狀來看,在截斷機、滾磨機,清洗設備領域,國產化程度較高;在單晶爐、研磨設備以及刻蝕設備領域,有一定的進口依賴度,而在切片機、倒角機、拋光機以及檢測設備領域,進口依賴度較高。

圖表1:主要半導體設備用途、廠商及國產化率

數據來源:前瞻產業研究院 前瞻經濟學人APP

從市場規模來看,前瞻產業研究院發布的《2018-2023年中國半導體產業戰略規劃和企業戰略咨詢報告》數據顯示,2017年全球半導體設備銷售規模為559億美元,同比增長35.6%,中國半導體銷售額約為69億美元,同比增長6.9%,銷售額占全球比重為12.34%。

而根據前瞻產業研究院的調查,目前在國內市場上,中國半導體設備的應用占比不足10%,可見我國半導體設備的進口替代空間還較大。

圖表2:2010-2017年全球及中國半導體設備市場規模(單位:億美元%)

數據來源:前瞻產業研究院 前瞻經濟學人APP

市場因素:晶圓廠投資加速,半導體設備迎發展機遇

結合近年來全球半導體行業資本開支的平均情況,設備投資占整個半導體行業資本投資的66%,其中晶圓制造設備占比53%,封測設備占比為13%。

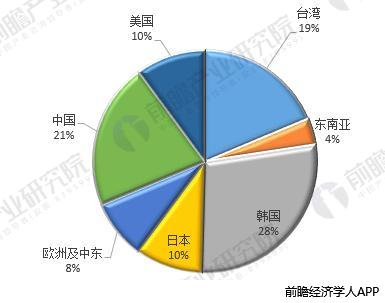

根據SEMI 預計,2018年全球晶圓廠設備支出(含全新與整新)將增長到580 億美元,其中中國作為本輪增長的核心地區之一,僅2018 年一年,中國晶圓廠的設備支出將超過100 億美元,半導體設備總體市場需求規模將超過200億美元,占到全球的21%。

圖表3:2018年全球半導體設備需求分布預測(%)

數據來源:前瞻產業研究院 前瞻經濟學人APP

政策因素:政策護航推動半導體設備國產化

市場因素推動下,我國半導體設備的需求量大幅增長,同時給國內企業帶來了較大的替代空間。而政策的出臺,則進一步給國內半導體設備企業帶來了利好。

縱觀我國半導體產業相關政策,致力于推動半導體設備國產化的主要包括:

1、《中國制造2025》

《中國制造2025》對于半導體設備國產化的要求主要包括:

短期:在2020 年之前,90-32nm 工藝設備國產化率達到50%,實現90nm 光刻機國產化,封測關鍵設備國產化率達到50%。

中期:在2025 年之前,20-14nm 工藝設備國產化率達到30%,實現浸沒式光刻機國產化。

長期:到2030 年,實現18英寸工藝設備、EUV 光刻機、封測設備的國產化。

圖表4:《中國制造2025》半導體設備國產化進程規劃

數據來源:前瞻產業研究院 前瞻經濟學人APP

2、《關于集成電路生產企業有關企業所得稅政策問題的通知》

2018年3月30日,財政部、稅務總局、國家發展改革委、工業和信息化部四部門聯合發布了《關于集成電路生產企業有關企業所得稅政策問題的通知》,對于集成電路生產企業或項目給予1-10年的稅收減免優惠。

3、《國家集成電路產業發展推進綱要》

2014年6月,《國家集成電路產業發展推進綱要》提出成立專項國家產業基金,同年9月,在工信部、財政部的指導下,大基金正式設立。截止目前大基金一期已經投資完成,根據相關統計,其一期投資核心主要實在制造領域,其在設備材料領域的投資相對較少,但對于促進半導體設備產業發展具有重要意義。截止2017年底獲得大基金投資的半導體設備企業主要有中微半導體、沈陽拓荊、長川科技、上海睿創以及北方華創。

據悉,大基因二期計劃于2018年下半年開始投資運作,擬募集1500億-2000億元人民幣。

除了國家層面,地方層面也積極參與半導體產業推動,根據公開資料,至少有包括北京、上海、廣東、陜西、安徽在內的五個地區明確指出要重點推動半導體設備業的發展。

圖表5:地方基金半導體設備促進規劃

數據來源:前瞻產業研究院 前瞻經濟學人APP

前瞻產業研究院認為,在市場需求增長、政策推動,以及進口替代的發展機遇下,我國半導體設備將迎來重大利好。

更多深度行業分析盡在【前瞻經濟學人APP】,還可以與500+經濟學家/資深行業研究員交流互動

前瞻產業研究院 - 深度報告 REPORTS

本報告最大的特點就是前瞻性和適時性,是各類半導體產業相關企業及資本機構準確了解當前半導體產業最新發展動態,把握市場機會,提高企業經營效率,作出正確經營決策和投...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT