十張圖帶你了解可樂公司2017年業績慘淡背后的產業趨勢變化!

不久前,可口可樂公司、百事可樂公司在年報中披露2017年凈利潤大幅下滑,引發熱議。根據業績報告,2017年,可口可樂歸屬于上市公司股東的凈利潤為12.48億美元,同比下滑高達81%;百事可樂凈利潤為48.57億美元,同比下滑23.26%。兩大巨頭在2017年業績慘淡,是消費升級的必然還是另有緣由?2018,可樂一類碳酸軟飲料行業真的進入夕陽期了嗎?

兩大可樂巨頭業績下滑,百事可樂盈利反超

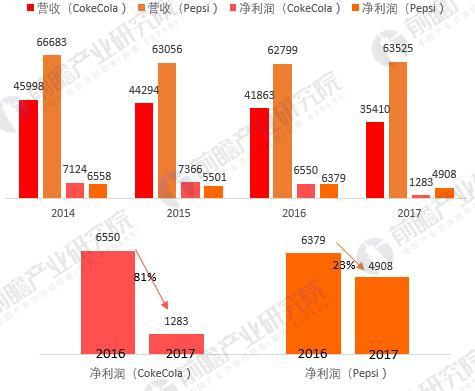

根據可口可樂與百事可樂近幾年財報數據,2014年-2017年兩個公司的銷售業績都在下滑。2017年,可口可樂與百事可樂營收分別為354.1億元、635.25億元;但可口可樂凈利潤在下降之中被百事可樂反超,前者下降81%,至12.83億美元,后者下降23%,至49.08億美元。

圖表1:2014-2017年可口可樂&百事可樂業績水平對比(單位:百萬美元)

資料來源:前瞻產業研究院整理

出讓裝瓶業務,維持毛利率

雖然兩大可樂企業業績出現下滑,但毛利率水平卻十分穩定,甚至可口可樂的毛利率還出現了回升。2014-2017年,可口可樂與百事可樂公司的毛利率出現了相反的變動趨勢;2017年,百事可樂毛利率為54.7%,而可口可樂毛利率上升近兩個百分點,至62.6%。

面對下降的營收規模,毛利率的相對穩定與這兩家企業剝離裝瓶業務不無關系。2017年,可口可樂在北美等地剝離一部分灌裝業務公司;2016年,可口可樂公司在中國的裝瓶業務分別由中糧和太古兩家特許經營合作伙伴運營;而早在2011年,百事可樂已經將中國裝瓶廠業務全部股份出售給康師傅控股。

也就是說,兩大可樂企業僅需要將可樂濃縮漿提供給瓶裝廠,從而降低在標準化、運輸、分銷等方面的成本。

圖表2:2014-2017年可口可樂&百事可樂毛利率水平變化(單位:%)

資料來源:前瞻產業研究院整理

轉型“輕資產”≠高回報率

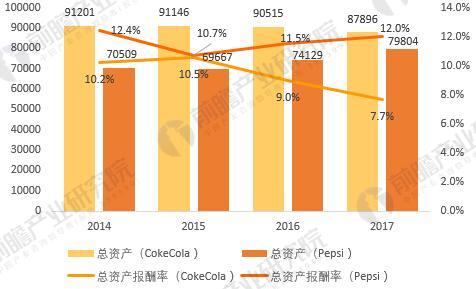

從近幾年兩大公司的總資產報酬率來看,可口可樂公司總資產緩慢縮減,其總資產報酬率在2017年降至7.7%;而百事可樂總資產在2015年之后擴張,其總資產報酬率也在2017年升至12.0%。

圖表3:2014-2017年可口可樂&百事可樂總資產以及總資產報酬率變化(單位:百萬美元,%)

資料來源:前瞻產業研究院整理

可口可樂剝離罐裝業務,原本是從“輕資產”出發以獲得更高效益,讓業務越來越集中于100多年前它所起家的可樂原漿業務。然而,對于飲品企業來說,擁有罐裝廠意味著能夠更好地控制質量并觸及消費群,尤其是對重大消費市場在中國的兩家公司來說,出售裝瓶業務的同時,也將引發對中國市場掌控力減弱的連鎖反應,可口可樂與百事可樂在中國市場的優勢可能會進一步喪失。

資料顯示,可口可樂和百事可樂在此前出現了周期性的買入、售出罐裝公司,而在買入罐裝公司時,都會提到目的是為了降低成本、提高整體創新以及加強對分銷的控制。當公司擁有裝瓶業務時,它能根據市場和消費者的變化更靈活地調整產品;但是被剝離的灌裝公司不一定有能力應對短期內的市場變化。

另外,剝離灌裝業務可能會讓中小灌裝公司失去和大的零售渠道談判和議價的優勢。2017年可口可樂公司年報顯示,盡管公司已經售出了大部分罐裝公司,但可口可樂對于相關接收者仍有股權上的參與,也就是說,這些罐裝公司在被可口可樂售出之后,其營收仍對可口可樂有一定的影響;而早在2015年,可口可樂特約經營的罐裝廠甘肅中糧可口可樂飲料有限公司被曝偽造污水監測數據,使可口可樂公司卷入輿論風波。前車之鑒與市場風向,似乎說明了剝離罐裝業務的深遠影響。

再從年報及財務數據上看,2017年可口可樂公司在縮減的毛利潤水平上加大了其他支出,而官方對此的解釋是,由于剝離罐裝業務而導致相關費用大增,如支付薪酬及遣散費等事項。

圖表4:2014-2017年可口可樂毛利與其他支出變動(單位:百萬美元)

資料來源:前瞻產業研究院整理

可口可樂:消費升級的沖擊or轉型偏差?

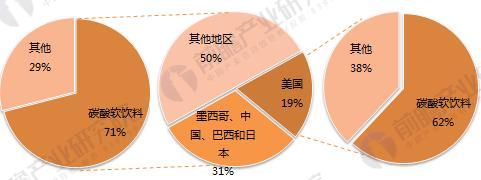

根據官方數據,2017年,可口可樂飲料在美國的銷量占其在全球飲料銷量的19%,其中62%是碳酸軟飲料;美國之外的地區中,銷量最大的區域為墨西哥、中國、巴西和日本,占全球銷量的31%,而在這些地區的銷售內容中,71%是碳酸軟飲料。

圖表5:可口可樂飲料市場區域分布(單位:%)

資料來源:前瞻產業研究院整理

在歐洲、中東和非洲地區,可口可樂公司的總銷量增長了1%。其中碳酸軟飲料增加了1%,而果汁、奶制品以及植物飲料下降了3%。

在拉丁美洲,碳酸軟飲料減少了3%,水、功能型和運動飲料下降了1%。

在北美洲,碳酸飲料總銷量與上年基本不變,水、功能型和運動飲料下降了2%。而在碳酸飲料中,雪碧增加了4%,芬達增加了5%,而健怡可樂DietCoke卻銷量下降了5%。

亞太地區市場中,碳酸軟飲料銷量同比增加了2%。其中,東南亞、大中華區&韓國各增加2%,印度與西南亞地區增加1%,而南太平洋地區銷量減少2%。

由此可以發現,各地區的碳酸軟飲料銷量有增有減,只是碳酸軟飲料總體增勢不強勁,尤其是可口可樂的新品類飲料尚無競爭優勢,以至于規模、效益雙下降。

圖表6:可口可樂不同飲料種類在不同市場銷量增減變化(不完全數據,單位:%)

資料來源:前瞻產業研究院整理

碳酸飲料:“不健康”飲品在消費升級中掙扎

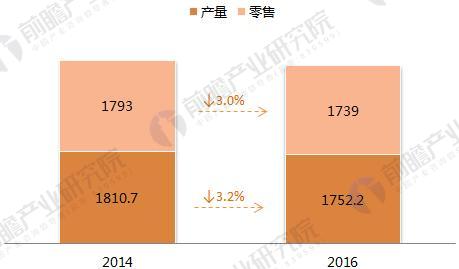

前瞻產業研究院《2018-2023年中國軟飲料行業產銷需求與投資預測分析報告》數據顯示,在中國市場,碳酸飲料產量由2014年的1810.7萬噸降為2016年的1752.2萬噸,下降3.2%;而碳酸飲料的零售規模上則由2014年的1793萬噸降為2016年的1739萬噸,下降了3%。

圖表7:2014-2016年中國碳酸飲料市場規模(單位:萬噸,%)

資料來源:前瞻產業研究院整理

造成碳酸飲料市場下滑的原因其實是終端消費群體的消費意識發生了改變。碳酸飲料被貼上了不健康的標簽,消費者互相教育少喝可樂,這樣負面的口碑使得碳酸飲料的市場縮減。消費升級背景之下,碳酸飲料類業務占較大比重的可口可樂必然需要更多的成本投入去維護和搶市場。如此,利潤必然遭到侵蝕。

可口可樂&百事可樂:消費升級與網絡效應的“悖論”

從可口可樂與百事可樂的財務報表可知,2017年凈利潤慘淡也與政策影響下驟增所得稅費用有關。2017年,可口可樂所得稅費用增至55.6億美元,是2016年的3倍;百事可樂所得稅費用增至46.9億美元,是其2016年所得稅費的2倍多。

在意識到中國消費者對碳酸飲料需求量下降的趨勢后,可口可樂曾啟動在華40億美元的增資計劃,于2015-2017年加碼新興市場的投資。在低糖低熱量方面,可口可樂先后推出健怡可樂、零度可樂、可口生活等產品,將零度可樂“Coke Zero”更名為“Coca-Cola Zero Sugar“,引入了Zico椰子水,推出了雪碧零卡汽水,在天貓旗艦店上線Valser高端瓶裝水等等。

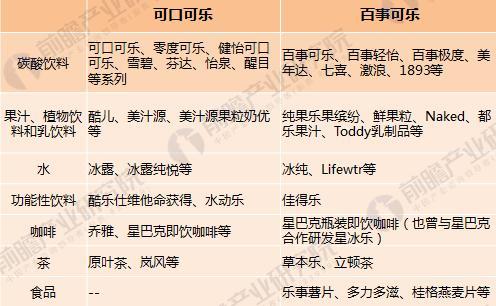

同時,百事可樂除采取與可口可樂相似的“低糖”路線推出“輕怡可樂”外,還采取廣撒網戰略,通過布局樂事薯片、桂格燕麥、佳得樂功能飲料等品牌,多渠道提升在華市場份額。此外,百事可樂還提出健康倡議計劃,除常規碳酸飲料外,推出一系列“每日營養”產品。

圖表8:可口可樂與百事可樂飲料業務布局對比(代表性產品)

資料來源:前瞻產業研究院整理

雖然可口可樂與百事可樂早開始順應消費者需求而探索轉型,如紛紛布局果汁、星巴克瓶裝即飲飲料,甚至都擁有了瓶裝水等業務,但是,二者從面世以來就具備超強的品牌特性——可樂,令人發胖的碳酸飲料。

線上線下全包圍的廣告宣傳、全明星陣容的電視廣告、以及可口可樂世界體驗店這類主打“時尚、活力”為兩大品牌建立了極強的網絡效應,但也正是因為這樣強大的品牌特性使得兩大巨頭在今天“枸杞和保溫杯”消費時代,向“健康”轉型的道路上多經坎坷。

例如主打健康、低糖的健怡,其銷量下滑速度遠高于經典可口可樂;2013年推出的“綠色可口可樂”(Coca Cola Life)雖然主打低卡路里和天然甜味劑甜葉菊糖,但都沒有賣出零度可樂的勢頭。不過,百事可樂在必勝客、桂格等食品消費領域的“廣撒網”式投資布局,或許是其業績下降相對可口可樂有所緩沖的原因。

我國自主品牌:曇花一現or適者生存?

以碳酸飲料中的可樂為例,我國早已經出現了一大波可樂飲品。不論是嶗山可樂、非常可樂等仍然活躍在市場上的“接地氣”品牌,還是曇花一現的汾煌可樂,都代表著這一時期國內可樂行業的縮影——可口可樂與百事可樂曾經是、現在是、未來也將是可樂市場的巨頭,而一小部分國內自主品牌錯位市場競爭,穩扎穩打才能生存。

圖表9:我國可樂六大品牌概況

資料來源:前瞻產業研究院整理

碳酸軟飲料行業:巨頭仍是巨頭,持續探索轉型

如上所述,由于大規模稅務開支、剝離罐裝業務、新產品市場銷路有待打開等因素,可口可樂以及百事可樂的營收、盈利規模縮減,但另一方面,2018年,在部分因素影響釋放完畢或者減弱的情況下,二者的業績回升其實不是小概率事件。巨頭仍是巨頭,只是在轉型探索方面,還有待調整。

首先,在品牌定位方面,可樂公司的這些品牌此前已經在消費者心中達成共識,但其精準的“休閑”、“時尚”、“暢飲”等定位卻變成了涵蓋各種類飲料風格的模糊概念,對消費者感染力有所下降。在已有的強勢品牌印象的影響下,可樂公司新產品的路線有待調整。

其次,在場景化與購物體驗方面,可口可樂與百事可樂面對已經更新換代的消費群,已經做出了舉措,比如體驗店、人氣極高的創意廣告等等。在把握消費者獵奇的心理需求、興趣愛好和行為習慣方面,可樂公司還要從品牌特性出發,繼續打造合適的場景來刺激其產生消費行為。

然而,在消費體驗方面,味道、口味是至關重要的影響因素。到目前,一個很明顯的變化是,隨著全球飲品公司不斷新生,飲料的品類日益豐富,市場競爭加劇,消費者的選擇更多,口味也越發精細和挑剔。以可口可樂為例,公司已在2017年推出了500多種新產品,對可樂口味的創新也在大密度地進行中;同時,可口可樂宣布將涉足酒類飲料業務,將在日本推出名為Chu-Hi的日本波普甜酒。可口可樂公司目前正在加速向一家全面的飲料公司轉型,延續品牌特性、深入場景、口味至上的探索才是轉型之道。

圖表10:可樂行業轉型趨勢

資料來源:前瞻產業研究院整理

前瞻產業研究院 - 深度報告 REPORTS

本報告前瞻性、適時性地對軟飲料行業的發展背景、供需情況、市場規模、競爭格局等行業現狀進行分析,并結合多年來軟飲料行業發展軌跡及實踐經驗,對軟飲料行業未來的發展...

如在招股說明書、公司年度報告中引用本篇文章數據,請聯系前瞻產業研究院,聯系電話:400-068-7188。

前瞻經濟學人

專注于中國各行業市場分析、未來發展趨勢等。掃一掃立即關注。

前瞻產業研究院

中國產業咨詢領導者,專業提供產業規劃、產業申報、產業升級轉型、產業園區規劃、可行性報告等領域解決方案,掃一掃關注。相關閱讀RELEVANT