被評“最熊次新股” 養(yǎng)元飲品其實還可走更遠(yuǎn)

2018年2月12日,國內(nèi)植物蛋白飲料龍頭—養(yǎng)元飲品以78.73元/股的高價上市,但在隨后的兩個交易日內(nèi),養(yǎng)元飲品接連經(jīng)歷了兩個跌停。在我國,在植物蛋白飲料愈發(fā)受到消費(fèi)者青睞,養(yǎng)元飲品也已經(jīng)成為國內(nèi)植物蛋白飲料甚至核桃乳飲料市場的龍頭,為何一上市就成為次日跌停的“最熊次新股”?

IPO重啟以來第二高價股連連跌停

2018年2月12日,養(yǎng)元飲品以2015年IPO重啟以來第二高價——78.73元/股上市,沖至113.37元/股收盤;2月13日,養(yǎng)元飲品以112.98元/股的價格高位開盤,午間休市便已跌至102.03元/股;而上市第三日,春節(jié)長假前一天,養(yǎng)元飲品再度跌停,每股報96.15元收盤。

圖1:2018年2月9日-2月14日養(yǎng)元飲品股價走勢(單位:元/股,%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

接連跌停或早有伏筆

1. 上市之路曾一波三折

自2011年起,養(yǎng)元飲品就已開始籌備上市,但直到2017年12月才成功過會。2011年,養(yǎng)元智匯首次向證監(jiān)會提交IPO申請,上會前一天因為“尚有相關(guān)事項需要進(jìn)一步落實”被發(fā)審委宣布取消審核。2012年養(yǎng)元智匯再次沖擊IPO,并在2013年5月份主動撤銷申請終止審查。2016年12月份養(yǎng)元智匯第三次提交IPO申請,仍未能成功。2017年10月,養(yǎng)元飲品再向A股發(fā)起沖擊,在2017年11月10日被暫緩表決;被暫緩表決時隔一個月后,2017年12月12日養(yǎng)元飲品終于成功過會。

圖2:養(yǎng)元飲品上市歷程概況

資料來源:前瞻產(chǎn)業(yè)研究院整理

2. 產(chǎn)品單一難以支撐營收穩(wěn)步擴(kuò)張

養(yǎng)元飲品雖然占據(jù)國內(nèi)植物蛋白飲料行業(yè)的龍頭地位,但產(chǎn)品線較為單一,主要業(yè)務(wù)集中在核桃乳生產(chǎn)。2014年-2016年,核桃乳銷售收入占公司主營收入的比重由94.90%上升至97.30%,到2017年上半年,核桃乳在主營收入中以高達(dá)98.16%。

近兩年來,養(yǎng)元飲品的營收規(guī)模有所縮減。2017年前三季度,養(yǎng)元飲品營收54.6億元,根據(jù)公司預(yù)告,2017年業(yè)績繼續(xù)下降已成定局,測算2017年全年營收在78億元上下。養(yǎng)元飲品作為快消品類公司,產(chǎn)品并不具備有機(jī)增長或協(xié)同效應(yīng)的基礎(chǔ);六個核桃大單品戰(zhàn)略撐起公司現(xiàn)在517.3億市值,不免有些勉強(qiáng)。

圖3:2017年上半年養(yǎng)元飲品產(chǎn)品結(jié)構(gòu)(單位:%)

資料來源:前瞻產(chǎn)業(yè)研究院整理

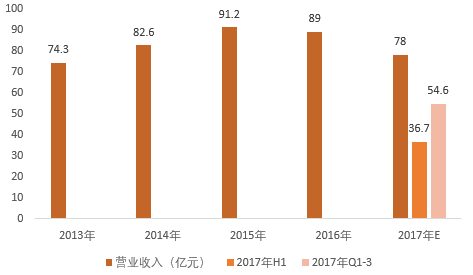

圖4:2013-2017年養(yǎng)元飲品主營收入規(guī)模(單位:億元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

3. 宣傳營銷力度大,難逃高溢價

根據(jù)養(yǎng)元飲品近幾年的財報數(shù)據(jù)來看,公司的銷售費(fèi)用開支連年擴(kuò)增。2017年前三季度,公司銷售費(fèi)用為8.05億;而養(yǎng)元飲品此次IPO募集的32.66億元中,近29億元將被用于營銷網(wǎng)絡(luò)建設(shè)和市場開發(fā)項目。從養(yǎng)元飲品近幾年的銷售費(fèi)用、營收、凈利潤走勢來看,公司盈利其實非常依賴銷售費(fèi)用的增長。這樣的費(fèi)用開支結(jié)構(gòu),不免讓人想起了2017年12月IPO未通過會審的“三只松鼠”——大額的營銷開支使該公司連年虧損。

圖5:2013-2017年前三季度養(yǎng)元飲品營收、銷售費(fèi)用、凈利潤規(guī)模(單位:億元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

在各類電視節(jié)目中密集地植入“經(jīng)常用腦,多喝六個核桃”廣告之后,養(yǎng)元飲品的總市值在2018年2月12日升至609.98億元,2月14日跌停之后,總市值仍有517億元之多。但是,從財務(wù)的角度來看,養(yǎng)元飲品的每股凈資產(chǎn)僅為18.25元,相比市面上的流通價格96.15元來說,品牌溢價仍然存在,而品牌溢價往往會帶來消費(fèi)體驗不及預(yù)期的現(xiàn)實落差。

圖5:截至2018年2月14日養(yǎng)元飲品每股凈資產(chǎn)與每股市價對比(單位:元)

資料來源:前瞻產(chǎn)業(yè)研究院整理

立足自身優(yōu)勢,把握機(jī)遇,還能走更遠(yuǎn)

雖然養(yǎng)元飲品接連跌停,挫傷了投資者對“打新紅利”與“新春紅包”的期望,但筆者認(rèn)為,養(yǎng)元飲品的財務(wù)情況仍處于食品飲料行業(yè)前端,在消費(fèi)升級浪潮中,前景尚好。

1. 現(xiàn)金牛行業(yè)優(yōu)勢尚存

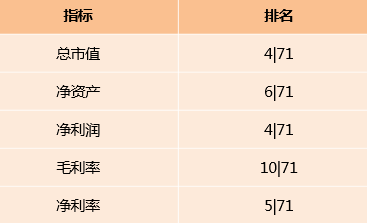

養(yǎng)元飲品兼有快消行業(yè)與食品飲料行業(yè)的特性,其現(xiàn)金流實為公司運(yùn)營情況的標(biāo)志。近年來,養(yǎng)元飲品現(xiàn)金流在100億上下波動;除2017年前三季度外,其營收現(xiàn)金流比率一直在1以上,運(yùn)營情況較為良好。同時,在71家上市的食品飲料企業(yè)中,養(yǎng)元飲品的總市值、凈資產(chǎn)、凈利率等指標(biāo)均處于行業(yè)前列,競爭優(yōu)勢仍在。

圖6:2013-2017年前三季度養(yǎng)元飲品營收現(xiàn)金流比率

資料來源:前瞻產(chǎn)業(yè)研究院整理

圖7:2018年2月養(yǎng)元飲品各項指標(biāo)在食品飲料上市企業(yè)中排名

資料來源:前瞻產(chǎn)業(yè)研究院整理

2. 植物蛋白飲料市場前景尚佳,龍頭企業(yè)應(yīng)把握機(jī)遇

在飲料制造行業(yè)中,含乳飲料和植物蛋白飲料細(xì)分市場的利潤總額占比28.46%,利潤貢獻(xiàn)在飲料各品類中最大;隨著消費(fèi)升級,含乳飲料和植物蛋白飲料愈加被注重飲料品質(zhì)的消費(fèi)者青睞,前景毋庸置疑,承德露露、大寨等品牌紛紛樹立、提高各自品牌的影響力。養(yǎng)元飲品作為這一行業(yè)中已有的標(biāo)桿,應(yīng)更注重產(chǎn)品系列戰(zhàn)略,立足產(chǎn)品本身,在行業(yè)中繼續(xù)保持龍頭地位,走向更廣闊的市場。

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟(jì)學(xué)人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導(dǎo)者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。