行業(yè)進入調(diào)整階段 大輸液行業(yè)路在何方

醫(yī)藥產(chǎn)業(yè)是關(guān)系國計民生的重要產(chǎn)業(yè),是國家十三五重點培育的戰(zhàn)略新興產(chǎn)業(yè)之一。中國老齡化進程的加快、醫(yī)保體系的不斷健全、居民支付能力的增強、居民健康意識及全民醫(yī)療保障水平的不斷提升,將持續(xù)刺激醫(yī)藥產(chǎn)品的需求。隨著醫(yī)藥行業(yè)改革向縱深推進,國家陸續(xù)出臺一系列的政策,如公立醫(yī)院改革、分級診療、藥品招標改革等,同時政府鼓勵醫(yī)藥企業(yè)不斷創(chuàng)新、升級。"十三五"時期,大輸液生產(chǎn)企業(yè)的發(fā)展將是挑戰(zhàn)與機遇并存。

市場競爭格局預(yù)測

2016年2月14日召開的國務(wù)院常務(wù)會議部署推動醫(yī)藥產(chǎn)業(yè)創(chuàng)新升級有助于加速醫(yī)藥產(chǎn)業(yè)結(jié)構(gòu)調(diào)整和優(yōu)化升級,讓競爭力強的企業(yè)獲得更大盈利空間,提高醫(yī)藥產(chǎn)品的附加值,增強中國藥品的國際競爭力,促進我國醫(yī)藥產(chǎn)業(yè)持續(xù)健康發(fā)展。

目前,醫(yī)藥企業(yè)在監(jiān)管、市場等各方面較以前承受了更大的壓力,隨著研發(fā)、生產(chǎn)到流通的產(chǎn)業(yè)鏈各環(huán)節(jié)標準的提升和監(jiān)管的強化,行業(yè)門檻將進一步提高,相當數(shù)量的企業(yè)面臨淘汰。醫(yī)藥行業(yè)分化趨勢表明,醫(yī)藥行業(yè)正在加速優(yōu)勝劣汰和轉(zhuǎn)型升級。

對于規(guī)模領(lǐng)軍企業(yè)群體,其具有成熟的業(yè)務(wù)收入、持續(xù)培育的新梯隊增長點和面向未來的戰(zhàn)略布局,面對行業(yè)轉(zhuǎn)型期的各種壓力承受能力較強,發(fā)展依然穩(wěn)健,未來或?qū)⒊掷m(xù)受益于龐大人口基數(shù)帶來的實際健康需求,行業(yè)的分化態(tài)勢或?qū)⒎炊鵀槠浼铀偈袌鰯U張?zhí)峁┝藱C遇。而一些小企業(yè)難以適應(yīng)市場競爭環(huán)境,將可能加速出局,行業(yè)集中度將不斷提高。

產(chǎn)品發(fā)展趨勢預(yù)測

我國大輸液行業(yè)實質(zhì)上呈現(xiàn)結(jié)構(gòu)性產(chǎn)能過剩。據(jù)相關(guān)數(shù)據(jù)顯示,國內(nèi)輸液產(chǎn)品60%至70%仍主要集中在低端普通輸液領(lǐng)域,高端產(chǎn)品如透析液、腸內(nèi)腸外新型營養(yǎng)液、治療型輸液等品種的產(chǎn)量很少。而近兩年,由于受限制抗生素、限制輸液、門診限掛等因素影響,我國臨床基礎(chǔ)輸液需求出現(xiàn)一定程度的下降。為了提高市場競爭力,資本技術(shù)實力強大的龍頭企業(yè)紛紛加大研發(fā)投入,加快新型大輸液產(chǎn)品的上市速度,大輸液品種結(jié)構(gòu)不斷優(yōu)化。

由于臨床基礎(chǔ)輸液存在剛性需求,臨床用量大,預(yù)計未來大輸液生產(chǎn)企業(yè)將繼續(xù)生產(chǎn)該類產(chǎn)品以維持市場份額、分攤固定成本、獲得穩(wěn)定現(xiàn)金流。同時,為了規(guī)避激烈的市場競爭,提高盈利能力,大輸液生產(chǎn)企業(yè)將積極加大研發(fā)投入,優(yōu)化產(chǎn)品結(jié)構(gòu),提升高毛利、高附加值的營養(yǎng)型、治療型輸液所占比重。

技術(shù)發(fā)展趨勢預(yù)測

塑瓶和軟袋包裝相對于玻瓶在質(zhì)量、存儲、運輸和用藥安全等方面有著顯著的優(yōu)勢。國內(nèi)對包裝關(guān)鍵技術(shù)的自主研發(fā)取得突破,生產(chǎn)設(shè)備的不斷更新,大大降低了軟塑包裝的生產(chǎn)成本。居民生活水平提高和用藥安全意識的增強促使居民選擇消費安全性更高的軟塑包裝大輸液產(chǎn)品。經(jīng)過前期的市場培育,醫(yī)生逐漸培養(yǎng)起對軟塑大輸液的用藥習慣和認可度。因此,近年來,軟塑包裝的大輸液產(chǎn)品的市場份額快速增加。根據(jù)統(tǒng)計,塑瓶的市場份額由2005年的16.16%增加至2011年45.11%,非PVC軟袋的市場份額由2005年的5.70%增加至2011年的20.72%,而傳統(tǒng)的玻瓶的市場份額由75.67%下降至24.60%,直立式聚丙烯軟袋輸液為8.05%。

我國大輸液包裝結(jié)構(gòu)調(diào)整符合國際發(fā)展潮流,但與發(fā)達國家相比還存在差距。在歐美等發(fā)達國家,軟袋、塑瓶包裝的輸液產(chǎn)品已經(jīng)成為市場主流,美國軟塑包裝的使用率占到90%,歐洲為70%。預(yù)計未來我國玻瓶將加速退出市場,軟塑包裝的市場份額將繼續(xù)增加,尤其是非PVC軟袋的市場份額將快速增加,最終形成"2-4-4"(玻瓶占20%,塑瓶占40%,非PVC軟袋占40%)的市場格局。

行業(yè)發(fā)展前景預(yù)測

根據(jù)前瞻產(chǎn)業(yè)研究院發(fā)布的《2017-2022年中國大輸液行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》分析,目前大輸液行業(yè)尤其是基礎(chǔ)輸液的產(chǎn)能相對過剩,近年來生產(chǎn)規(guī)模有所收縮。前瞻分析預(yù)測,未來幾年大輸液行業(yè)生產(chǎn)規(guī)模仍將保持下降的趨勢,到2018年降至122.72億瓶/袋左右;2019年,行業(yè)產(chǎn)量將開始恢復增長,到2021年,生產(chǎn)量將達到約125.43億瓶/袋。

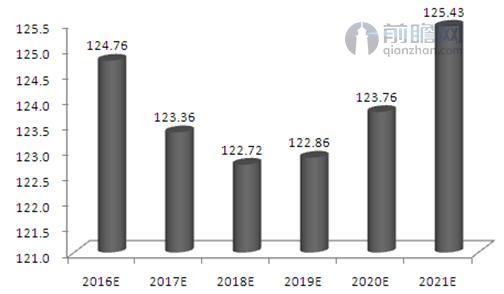

圖表1:2016-2021年中國大輸液行業(yè)產(chǎn)量預(yù)測(單位:億瓶/袋)

資料來源:前瞻行業(yè)研究院整理

盡管部分消費者就醫(yī)觀念轉(zhuǎn)變對行業(yè)需求有所影響,但日益加深的老齡化問題依舊為我國大輸液行業(yè)帶來較大的需求。前瞻分析預(yù)測,2016-2021年,大輸液行業(yè)消費規(guī)模將呈緩慢增長態(tài)勢,2016年,大輸液行業(yè)消費量將達到108.01億瓶/袋左右;2019-2021年,行業(yè)消費量將保持5%左右的增速,到2021年,行業(yè)消費量將達到約137.76億瓶/袋。

圖表2:2016-2021年中國大輸液行業(yè)消費量預(yù)測(單位:億瓶/袋)

資料來源:前瞻行業(yè)研究院整理

以上數(shù)據(jù)來源參考前瞻產(chǎn)業(yè)研究院發(fā)布的《2017-2022年中國大輸液行業(yè)發(fā)展前景預(yù)測與投資戰(zhàn)略規(guī)劃分析報告》。

前瞻產(chǎn)業(yè)研究院 - 深度報告 REPORTS

本報告第1章分析了中國大輸液行業(yè)的發(fā)展環(huán)境;第2章分析了美國、歐洲、日本以及中國大輸液行業(yè)的發(fā)展狀況;第3章對大輸液行業(yè)的細分市場進行了分析;第4章對中國大輸液行...

如在招股說明書、公司年度報告中引用本篇文章數(shù)據(jù),請聯(lián)系前瞻產(chǎn)業(yè)研究院,聯(lián)系電話:400-068-7188。

品牌、內(nèi)容合作請點這里:尋求合作 ››

前瞻經(jīng)濟學人

專注于中國各行業(yè)市場分析、未來發(fā)展趨勢等。掃一掃立即關(guān)注。

前瞻產(chǎn)業(yè)研究院

中國產(chǎn)業(yè)咨詢領(lǐng)導者,專業(yè)提供產(chǎn)業(yè)規(guī)劃、產(chǎn)業(yè)申報、產(chǎn)業(yè)升級轉(zhuǎn)型、產(chǎn)業(yè)園區(qū)規(guī)劃、可行性報告等領(lǐng)域解決方案,掃一掃關(guān)注。相關(guān)閱讀RELEVANT